談一談我國玩具制造行業的發展特點

一、國內玩具企業眾多,區域產業集群現象明顯

中國現有玩具生產企業數千家,已形成了一個重要的產業群體。玩具制造業地區集中程度較高,主要集中在廣東、江蘇、山東、浙江、上海等改革開放較早和經濟發達的沿海地區。這些省市歷來是中國玩具最重要的生產和出口基地,占中國玩具年銷售額的90%以上。在產品類別方面,廣東以電動和塑料玩具為主;江蘇、上海以毛絨玩具為主;浙江以木制玩具為主,形成較為明顯的產業集群效應。其中,廣東省是中國最大的玩具生產和出口地區。

二、產品以出口為主,內銷市場占比小

中國現有玩具生產企業85%以上為出口企業,產品以外銷為主,玩具出口額約占中國玩具產出的50%。金融危機后,玩具內銷比例有所上升,但是外銷依然占據了重要地位。目前,全球范圍內的玩具種類高達15萬種,而國內市場玩具種類約為3萬多種,主要包括:布和毛絨玩具、塑膠玩具、電子玩具、模型玩具、益智玩具等,大部分以中低檔產品為主,高檔次的玩具還未成為消費主流,玩具品種較為單一。

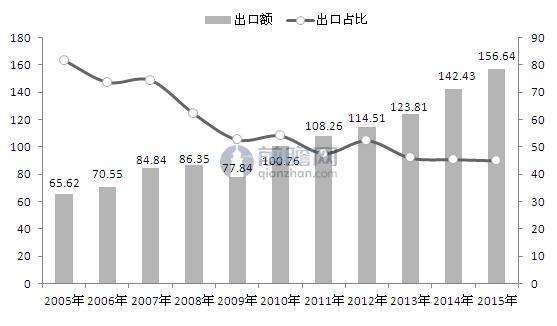

圖表1:2005-2015年國內玩具出口及占產出比重(單位:億美元,%)

資料來源:前瞻產業研究院整理

三、人均玩具消費較低

近年來,中國玩具內銷市場發展迅速,市場規模逐年擴大。但是,與國外發達國家相比,中國人均玩具消費水平偏低。相關調查顯示,中國兒童人均玩具消費遠遠低于歐美國家的兒童人均玩具消費支出,也低于世界兒童人均玩具消費支出,玩具市場的缺口較大。相信隨著中國經濟的持續發展,人們生活水平的逐步提高,以及人們消費結構的逐步升級,國內玩具市場將有廣闊的發展空間。

圖表2:世界主要國家和地區人均玩具消費對比(單位:美元/人)

資料來源:前瞻產業研究院整理

四、玩具生產以兒童玩具為主,成人玩具較少

目前,中國玩具生產、設計和銷售主要是針對兒童,兒童玩具比重高達99%,成人玩具市場較小。而在國外,玩具不僅是小孩子的用品,成人玩具也成為一種流行趨勢。在美國,有40%以上的玩具是專門為成人設計制造。在日本,成人玩具占據了65%以上的玩具市場份額,日本18歲以上的成年人中,至少有84%以上的人擁有成人玩具。

當前玩具的消費群主要集中在12歲以下的群體中,且低齡化傾向更為明顯,達到90%,而超過12歲后,家長為孩子購買玩具的意愿降低,這部分與傳統觀念的羈絆相關。

圖表3:我國玩具市場消費群(單位:%)

資料來源:前瞻產業研究院整理

相對來看,中國成人玩具較少,但未來市場潛力很大。隨著品牌企業市場占有率的擴大,現有兒童玩具領域的拓寬,成人玩具將成為未來中國玩具市場新的增長點。

五、競爭模式向品牌經營發展轉變

中國雖然是一個玩具生產大國,卻并不是玩具生產強國。中國大多數玩具企業以OEM生產為主,競爭力不強,銷售手段以傳統的價格競爭為主。近幾年,受人民幣升值、工資及原材料價格上漲、出口門檻的提高等因素困擾,國內玩具產業的利潤水平呈下降趨勢,玩具企業紛紛調整經營思路,尋求新的利潤增長點。

隨著新生產工藝和技術在玩具領域的應用,以及經營模式、營銷推廣方式的逐步創新,國內玩具行業的競爭日益表現為品牌的競爭。建立在品牌基礎上的文化、技術、工藝、營銷網絡的差異化優勢在競爭中的作用日益明顯。打造自主品牌,提高產品附加值、實現產品差異化,充分發揮品牌效應,是玩具企業提高競爭力的有力保障。

以上數據來源參考前瞻產業研究院發布的《2017-2022年中國玩具制造行業產銷需求與投資預測分析報告》。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT