快遞五巨頭曬“期中成績單”,快遞業增速放緩、已過黃金期?

近年來,隨著電子商務的發展以及我國網上購物普及率的提高,使得快遞行業成為網購的主要支撐力量,不斷滲透到人們的日常生活中去。人們對快遞行業的關注度也越來越高,隨時關注快遞企業的發展動態。8月25日,快遞的龍頭老大順豐控股發布2017年上半年報,在此之前,圓通、中通、申通和韻達也都發布了上半年的經營情況。

快遞五巨頭曬“期中成績單”

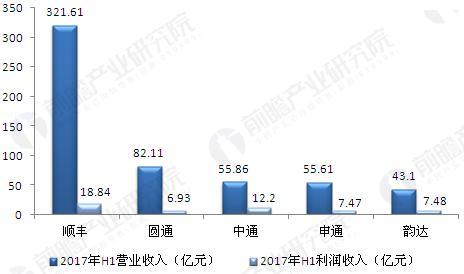

(1)順豐營收額占鰲頭,利潤增速卻拖后腿

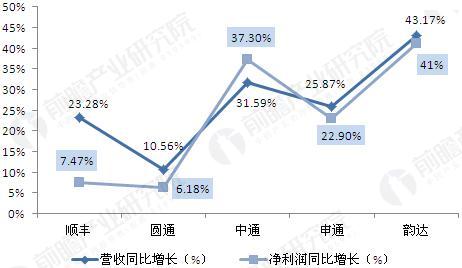

隨著順豐控股上半年年報的公布,中國五家快遞巨頭企業的業績表現也就一目了然了。其中,順豐控股的2017年上半年的營業收入為321.61億元,占全行業的14.74%,表現尤為亮眼,比三通一達四家的營收總和都要高。但通過五家企業的半年報對比,前瞻產業研究院發現,順豐控股雖然在營業收入上占絕對優勢,但其利潤增速就顯得有些遜色,僅為7.17%,在五家公司中屈居倒數第二。

圖表1:2017年上半年五家快遞企業經營情況對比(單位:億元)

資料來源:公司公告 前瞻產業研究院整理

圖表2:2017年上半年五家快遞企業經營情況增速對比(單位:%)

資料來源:公司公告 前瞻產業研究院整理

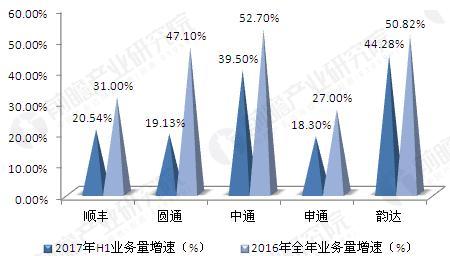

(2)快遞業增速放緩

從五大快遞巨頭的半年報來看,2017年上半年,順豐控股業務量為13.73億件,增速為20.54%;2016年,順豐控股業務量為25.8億件,增速為31%;而運達快遞2017年上半年業務量為19.67億件,增速為44.28%;2016年業務量為31.14億件,增速為50.82%;此外,“三通”快遞2016年的業務量增速都高于其2017年上半年的業務量增速。

圖表3:2016-2017年五家快遞企業業務量對比(單位:億件)

資料來源:公司公告 前瞻產業研究院整理

圖表4:2017年上半年五家快遞企業業務量增速對比(單位:%)

資料來源:公司公告 前瞻產業研究院整理

當然,不僅僅是快遞五巨頭增速有所放緩,整個行業也是如此。根據前瞻產業研究院數據分析,2012-2016年,中國快遞業務量由56.9億件增至2016年的312.8億件,四年間業務量翻了5倍多,年均復合增長率達到53.12%;但2017年上半年,中國快遞業務量累計完成173.2億件,同比增長30.7%;顯而易見,快遞整體的業務量增速有所放緩。主要是受到同城業務以及行業逐漸趨向飽和的狀態所影響,未來快遞行業將保持較為穩定的增速發展。

圖表5:2012-2017年中國快遞企業業務量及其增速(單位:億件,%)

資料來源:郵政局 前瞻產業研究院整理

快遞業已過黃金期?

那么我國的快遞業真的已經過了黃金期?風光不再了么?其實不然,雖然現在看來快遞業增速放緩,行業逐漸趨向飽和。但是市場是瞬息萬變的,總會有新的機會出現,相關數據顯示,新生代消費者正在不斷崛起,該類消費者更加偏好網上購物,將會助力快遞行業的發展。

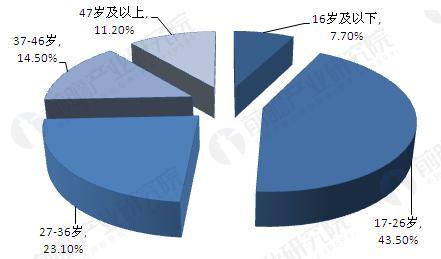

前瞻產業研究院數據顯示,2016年,中國網購用戶年齡偏年輕化,36歲以及36歲以下的網購用戶占比高達74.30%。伴隨著80、90后年輕消費者的崛起,消費主體正在發生改變,新生代用戶成為快遞市場增長的主力軍,為中國快遞業的發展注入新鮮力量,進而推動著中國快遞行業的快速發展。

圖表6:2016年中國網購用戶年齡分布(單位:%)

資料來源:中國電子商務研究中心 前瞻產業研究院整理

另外,美國波士頓公司預測,新生代消費占比將從現在的45%激增至2020年的53%,年輕一代中國消費者比上一代的消費能力更強,網絡購物熱情更高,網絡消費經驗更多,消費力將達到上一代消費力增速的兩倍。

因此,前瞻產業研究院認為,未來隨著新生代消費者的崛起,會更多地依賴于網絡快遞,快遞企業應該抓住機遇在倉配市場上擴大市場份額,例如快遞五巨頭搶占先機,火速布局倉配市場,在瞬息萬變的市場下,唯有不斷創新并順應時代主流,方能在市場站穩腳跟。

圖表7:快遞五巨頭的倉配布局

資料來源:公司公告 前瞻產業研究院整理

以上數據來源參考前瞻產業研究院發布的《2017-2022年中國快遞行業市場前瞻與投資戰略規劃分析報告》。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國快遞行業的發展環境;中國快遞行業的發展規劃;全球快遞行業的發展情況;中國快遞行業的發展情況;中國網絡購物物流配送情況;快遞行業重點區域發展情...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT