十張圖帶你了解中國四大國有銀行2017年報五大看點 經營業績提升 金融科技布局加快

2018年3月29日晚間,隨著中國銀行公布2017年年報,至此,中、農、工、建四大銀行2017年經營業績已經全部公布。前瞻產業研究院發布的《2018-2023年中國銀行業市場前瞻與投資戰略規劃分析報告》對四大行的經營情況進行全面、深入的解讀:

看點一:凈利息收入較快增長帶來業績提升;但ROA/ROE仍處于下行通道

2017年四大行營收同比增速工行7.5%、建行2.7%、農行6.1%、中行-0.1%,中行營收下降主要是2016 年出售南洋商業銀行確認一次性收益帶來17 年其他非息收入同比下降36.8%。

從凈利潤來看,2017年工行、建行、農行、中行四家銀行分別實現凈利潤2875億元、2436億元、1931億元、1850億元,四行總凈利潤約9092億元,日均凈賺超24.9億元。其中,賺錢最多的是中國工商銀行,日均凈利潤達7.88億元。

從凈利潤增速來看,中國農業銀行以4.9%的同比增幅位居四大行之首,中國建設銀行凈利潤較上年增長4.83%,中國工商銀行凈利潤也有3%的增長,中國銀行稅后利潤增幅為0.51%。而從歸屬于母公司股東的凈利潤來看,農、建、工、中四大行凈利潤增速達到4.9%、4.67%、2.8%、4.76%,三家進入“4”時代。

營收和凈利潤的提升主要來自于凈利息收入的驅動。數據顯示,2017年四大行凈利息收入均實現了快速的增長。其中工行凈利息收入增長10.65%、建行8.30%、農行11.01%、中行10.57%。三家進入“10”時代。

圖表1:2016-2017年經營業績對比(單位:億元,%)

資料來源:公司年報 前瞻產業研究院整理

從ROA/ROE來看,四大行ROA/ROE總體處于下降趨勢,其中工行和建行水平相對較高。2017年ROA水平:工行1.14%、建行1.13%、農行0.95%、中行0.98%,同比分別下降6BP\5BP\3BP\7BP。ROE水平:工行14.35%、建行14.80%、農行14.57%、中行12.24%,同比分別下降0.89%、0.64%、0.57%、0.34%。

圖表2:2015-2017年四大行ROA/ROE變化情況(單位:%)

資料來源:公司年報 前瞻產業研究院整理

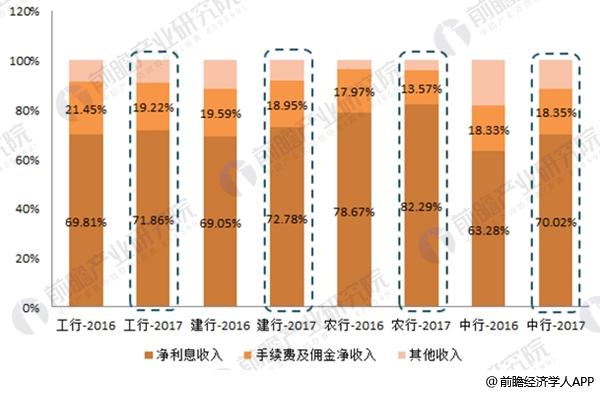

看點二:手續費及傭金凈收入僅中行實現小幅正增長,且比重最高

2017年手續費及傭金凈收入同比增速工行-3.7%、建行-0.6%、農行-19.8%、中行0.03%,僅中行實現小幅正增長,農行下降幅度較大最主要是代理財政部委托資產處置業務于2016年底到期帶來代理業務手續費同比下降42.2%。受嚴監管及減費讓利等市場因素的影響,代理、理財、顧問咨詢等手續費下降,銀行卡、結算清算傳統手續費實現正增長。

2017年非息收入比重工行28.14%、建行27.22%、農行17.71%、中行29.98%,同比分別下降2.05個、3.73個、3.62個、6.74個百分點(受出售南洋商業銀行確認投資收益的影響);其中,中行非息收入比重最高,農行相對較低,中行綜合化經營程度最高。

圖表3:2014-2017年四大行手續費及傭金凈收入同比增速變化趨勢(單位:%)

資料來源:公司年報 前瞻產業研究院整理

圖表4:2016-2017年四大行手續費及傭金凈收入占營收比重情況(單位:%)

資料來源:公司年報 前瞻產業研究院整理

看點三:四大行貸款結構調整基本完成 信用風險的大幅降低

2017年,在四大行共同的努力下,貸款結構調整基本完成。具體從信貸結構上看,2017年零售貸款(以按揭為主)信貸規模達18.07萬億元,占比達37%,鞏固了其優勢業務位置;對公貸款方面,基建貸款已經與傳統三大行業(制造業、批發零售業、采礦業)體量相當,2016-2017年借助基建大發展與供給測改革,三大基建板塊的信貸增加了近2萬億元,而制造業、采礦業則下降了約3000億元,加上低風險的零售貸款(按揭)增加5.5萬億、租賃及商務服務業增加8400億,四大行貸款結構進一步優化。

圖表5:2015-2017年四大行信貸結構及其變化趨勢(單位:億元,%)

資料來源:公司年報 前瞻產業研究院整理

信貸結構的變化使得信用風險的大幅降低四大行的信用風險大幅降低。主要在于新增信貸資源大量投向于按揭、基建、租賃及商務服務業等不良率低于1%的領域,雖然傳統對公業務(制造業、批發零售、采礦業)風險暴露加速不良率提升,但整體不良率仍較2015年下降了0.21個百分點。其中有周期回暖的因素在,結構調整也舉足輕重。

圖表6:2015-2017三大行不良貸款結構變化(不含中行)

資料來源:公司年報 前瞻產業研究院整理

從主要的不良貸款貢獻行業來看,不良貸款主要集中在制造業、批發和零售業、采礦業、房地產業、建筑業等行業。其中建行、工行具有占比低、風險暴露較充分的優勢,農行次之,中行信貸結構中海外貸款占有相當大的比例,且不良率很低,不太具備可比性。

圖表7:2017年四大行不良率較高行業貸款情況(單位:%)

資料來源:公司年報 前瞻產業研究院整理

看點四:資本充足率提升,為業務擴張提供空間

2017年四大行盈利好轉,除中行外資本充足率有明顯回升。2018年1季度資本充足率相對較低的農行率先發布了再融資計劃,補充資本后對一級資本充足率的貢獻不到1個百分點,接近大行平均水平。分析認為農行再融資啟動,其余三大行或均將申請再融資計劃,但由于其目前資本充足水平較高,對資本補充的需求不如農行急切,再融資對市場的抽血效應與對ROE的攤薄效應不會太明顯。

圖表8:2016-2017年四大行資本充足率及變化情況(單位:%)

資料來源:公司年報 前瞻產業研究院整理

看點五:四大行積極擁抱科技,降低成本

1、將金融科技上升到戰略高度,積極推動金融科技運用

在金融科技的大潮中,四大行紛紛將科技金融定位為經營模式轉型和服務升級的重要利器。目前國內四大行的主要聚焦方向有:1)將科技金融上升到戰略支持的高度,集中力量推進金融科技建設,升級現有IT體系,打造數據平臺、亐服務平臺等;2)推進物理渠道端的轉型,重視智能柜臺機等新型機器的應用及網點的轉型升級。

圖表9:四大行金融科技定位及布局情況

資料來源:公司年報 前瞻產業研究院整理

2、加強與第三方互聯網公司、科技公司的合作

第三方互聯網公司、科技公司等有其獨特的技術優勢和獲客優勢。商業銀行加強與第三方互聯網公司和科技公司的合作,雙方在客戶資源、科技開發與應用、風險防控、客戶服務等各個領域進行共享,共同推進金融科技的應用與提升。

2017以來,四大行均采取了與阿里、京東、百度、騰訊等互聯網巨頭進行合作,并形成了京東VS工行、百度VS農行、阿里VS建行、中行VS騰訊兩兩合作模式,來推動各自的金融科技布局。

圖表10:四大行與互聯網公司開展戰略合作情況

資料來源:公司年報 前瞻產業研究院整理

3、銀行大量縮減員工 管理費用率整體下降

金融科技發展幫助銀行提高了傳統網點的運營效率,是減少柜面人員降低了渠道成本的關鍵。各大行在積極擁抱金融科技的同時,也加快了員工人數的縮減。數據顯示,2017年除了中行員工數量為增,其他三大行均有較大的縮減。如2017年農行派遣員工減少了-8.54%,建行減少了5.91%。員工數量的縮減,使得銀行的管理費用率整體下降。

圖表11:2017年四大行員工人數與管理費用變化

資料來源:公司年報 前瞻產業研究院整理

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要內容:國內銀行業整體運營狀況;我國銀行業發展的經濟金融環境;金融改革下的銀行業發展情況;金融創新下的銀行業發展情況;電信商業銀行發展案例;中美商業銀行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT