2018年中國醫(yī)美行業(yè)產(chǎn)業(yè)鏈分析 中下游面臨發(fā)展拐點【組圖】

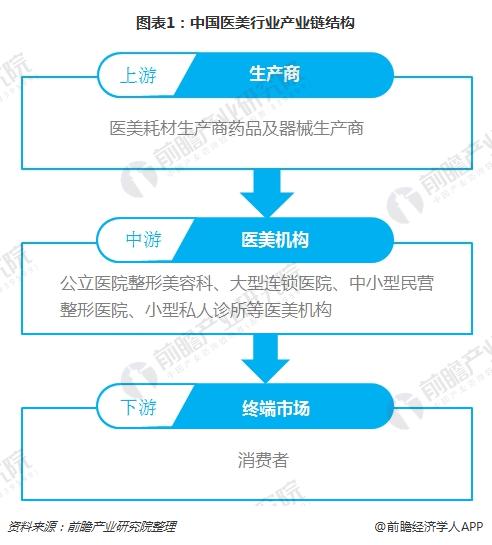

醫(yī)美產(chǎn)業(yè)鏈結(jié)構(gòu)

醫(yī)療美容行業(yè)產(chǎn)業(yè)鏈主要包括上中下游三個部分構(gòu)成。其中上游主要包括醫(yī)療耗材、器械、藥品等的生產(chǎn)商;中游主要包括公立醫(yī)院整形美容科、大型連鎖醫(yī)院、中小型民營整形醫(yī)院、小型私人診所等醫(yī)美機構(gòu),從上游到中游為中間商,通常指代理商和經(jīng)銷商;下游即終端市場為消費者,從中游到下游大多數(shù)通過傳統(tǒng)廣告、美容院導(dǎo)流、互聯(lián)網(wǎng)搜索以及新興的醫(yī)美APP等方式進行聯(lián)系。

目前,我國醫(yī)美行業(yè)除了上游產(chǎn)業(yè),中下游產(chǎn)業(yè)均存在不同程度的問題,面臨發(fā)展拐點。對于傳統(tǒng)醫(yī)美機構(gòu),面臨著市場競爭激烈、遭遇渠道綁架、被迫過度營銷、發(fā)展遭遇瓶頸、經(jīng)營遇到困難等;對于消費者而言,面臨信息不對稱、安全無法保證、被迫或傾向選擇出國。

產(chǎn)業(yè)上游分析

我國醫(yī)美行業(yè)上游主要包括美容耗材和器械。其中,主要的美容耗材有伊維蘭、愛貝芙、膠原蛋白、玻尿酸、美白針、肉毒桿菌等;美容器械主要包括激光治療儀、射頻治療儀、吸脂系統(tǒng)等。

醫(yī)美耗材、器械生產(chǎn)本身要求較高,特別是藥品類的耗材技術(shù)含量較高,進入門檻很高,相比行業(yè)中下游,我國醫(yī)美行業(yè)上游生產(chǎn)企業(yè)數(shù)量較少,競爭并不激烈,仍處在供方市場,企業(yè)利潤率普遍較高。

不過,國外醫(yī)美行業(yè)本身起步早,較成熟,國外部分產(chǎn)品仍處于壟斷地位,多數(shù)產(chǎn)品國外技術(shù)、工藝仍優(yōu)于國內(nèi)。同時,我國醫(yī)美行業(yè)監(jiān)管仍處于初級階段,行業(yè)仍存在亂象。因此,消費者仍較推崇進口產(chǎn)品,醫(yī)美機構(gòu)依舊較依賴進口產(chǎn)品。

未來,受市場增長牽引,隨著技術(shù)引進、研發(fā)投入等的力度加大,我國醫(yī)美行業(yè)上游廠商將加快發(fā)展,廠商逐步加強品牌塑造和終端推廣,隨著技術(shù)的成熟、質(zhì)量的提升,我國醫(yī)美上游產(chǎn)品成本優(yōu)勢會最終體現(xiàn)出來,從設(shè)備到材料及制劑國產(chǎn)取代進口將是長期趨勢。

產(chǎn)業(yè)中游分析

醫(yī)美行業(yè)中游要包括各類醫(yī)美服務(wù)商,按照醫(yī)院性質(zhì)分類包括公立醫(yī)院和民營醫(yī)院。傳統(tǒng)的醫(yī)療美容醫(yī)院可以劃分為四種類型:大型連鎖醫(yī)院、中小型醫(yī)院、小型診所以及公立醫(yī)院的整形美容科及公立整形專科醫(yī)院。此外,還存在較多非法機構(gòu)、非法行醫(yī)、黑中介。

目前,公立醫(yī)療美容機構(gòu),信譽良好、手術(shù)偏保守,發(fā)展受限制,處于供不應(yīng)求狀態(tài);大型連鎖機構(gòu)存在過度營銷、渠道綁客等問題,多數(shù)機構(gòu)處于微利或虧損狀態(tài),亟待轉(zhuǎn)型;傳統(tǒng)的中小型醫(yī)美醫(yī)院起步晚、面積小、機構(gòu)少、品牌影響弱,經(jīng)營較為困難;受醫(yī)美APP的推動,隨著資本的不斷進入,微型店、精品店、皮膚中心等新興機構(gòu)將得到大力發(fā)展。

產(chǎn)業(yè)下游分析

醫(yī)美行業(yè)下游即終端市場為消費者,大多數(shù)通過傳統(tǒng)廣告、美容院導(dǎo)流以及互聯(lián)網(wǎng)平臺APP等宣傳方式獲取信息。

國內(nèi)整形美容行業(yè),大中型醫(yī)療美容醫(yī)院多采用廣告、百度搜索競價以及美容院導(dǎo)流等方式獲取客戶。由于行業(yè)逐利屬性,醫(yī)療美容行業(yè)下游存在虛假廣告、美容院介紹“黑診所”等惡劣情況,消費者與醫(yī)療美容機構(gòu)間存在嚴重的信息不對稱,眾多消費者群體處于高價引流成本導(dǎo)致的過度診療,而潛在消費群體則是望而卻步的狀態(tài)。

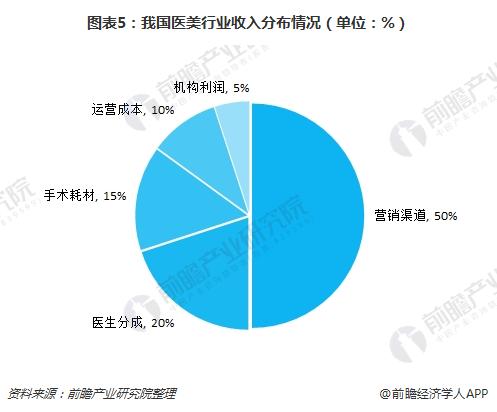

在多年的發(fā)展過程中,百度競價搜索、廣告宣傳商、美容院等渠道劫取了最大利潤份額,但卻不僅不能對行業(yè)卻起不到應(yīng)有的貢獻,而且一定程度上已經(jīng)是制約行業(yè)發(fā)展的最大阻礙。數(shù)據(jù)顯示,營銷渠道拿走了整個行業(yè)50%的收入,嚴重的擠占了中游機構(gòu)的利潤空間,迫使醫(yī)美機構(gòu)不得不向消費者兜售額外產(chǎn)品,極大的增加了消費者的成本。

隨著消費人群的變化、消費習(xí)慣的改變,新舊渠道更替是行業(yè)發(fā)展的必然趨勢。基于醫(yī)美消費本身具有很強的專業(yè)性,消費者需要高安全性,未來消費者可能會通過視頻、自媒體、廣告、網(wǎng)紅等多種方式了解醫(yī)美信息,然后在專業(yè)的醫(yī)美APP上對信息做進一步的審核、對比、判斷,或者直接選擇到專業(yè)的醫(yī)美APP了解關(guān)于醫(yī)美消費的情況。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國美容機構(gòu)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對美容美發(fā)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來美容美發(fā)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對美容美發(fā)行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

【投資視角】啟示2023:中國輕醫(yī)美行業(yè)投融資及兼并重組分析(附投融資匯總、產(chǎn)業(yè)基金和兼并重組等)

-

2023年中國輕醫(yī)美行業(yè)合規(guī)化發(fā)展趨勢分析 全面監(jiān)管政策推動行業(yè)規(guī)范化建設(shè)進程【組圖】

-

【行業(yè)深度】洞察2023:中國輕醫(yī)美行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

重磅!2023年中國及31省市輕醫(yī)美行業(yè)政策匯總及解讀(全)深圳、成都、海南輕醫(yī)美產(chǎn)業(yè)發(fā)展氛圍良好