2018年前三季度中國房地產現狀分析 投資穩定、銷售放緩、資金面改善

投資增速穩定,新開工意愿積極

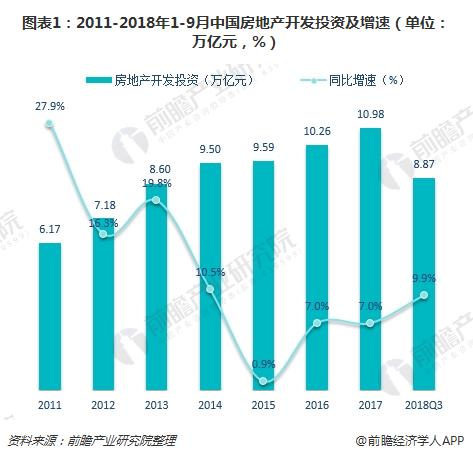

2018年1-9月,全國房地產開發投資累計完成額為8.87萬億元,同比上漲9.9%,增速較1-8月下跌0.2個百分點;其中住宅開發投資累計完成額為6.28萬億元,同比上漲14.0%,增速較1-8月下跌0.1個百分點。

其中,9月全國房地產開發投資完成額為1.21萬億元,環比上漲14.2%,同比上漲8.9%;9月全國住宅開發投資完成額為0.87萬億元,環比上漲13.3%,同比上漲13.3%。

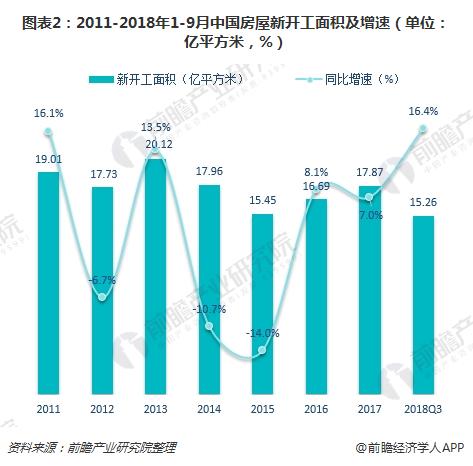

從新開工面積來看,房地產新開工施工面積近幾年呈波動性變化,其中2015年出現了較嚴重的下降,商品房新開工面積僅為15.45億平方米方米方米,還不及2011的房屋新開工面積的絕對值,同比下降14%。2016年出現回暖跡象,實現同比增長8.1%。2017年我國房屋新開工面積為17.87億平方米方米方米,較2016年同比增長7.0%,房地產企業拿地開工意愿強烈,實現連續三年回暖。

2018年1-9月,全國房屋新開工面積為15.26億平方米方米,同比上漲16.4%,增速較1-8月上漲0.5個百分點,維持良好態勢。其中住宅新開工面積為11.2億平方米方米,同比上漲19.4%,增速較1-8月下跌0.2個百分點。

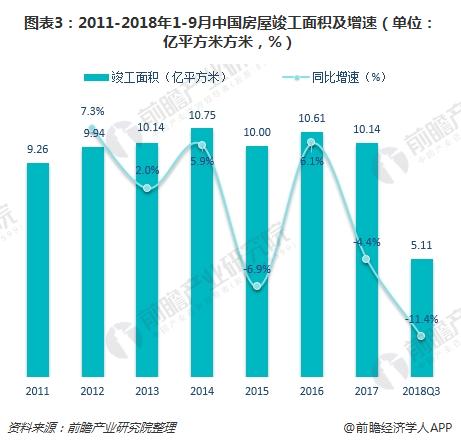

不過,房地產竣工面積有所下降。2018年1-9月全國房屋竣工面積為5.11億平方米方米,同比下降11.4%,降幅較1-8月減少0.2個百分點。

另外,2018年前三季度,土地購置面積累計增速也環比微漲。數據顯示,2018年1-9月全國房地產開發企業土地購置面積為1.94億平方米方米,同比上漲15.7%,增速較1-8月上漲0.1個百分點。

銷售放緩,增速有見頂跡象

2018年1-9月,全國商品房銷售面積為11.93億平方米方米,同比上漲2.9%,增速較1-8月下跌1.1個百分點;其中,商品住宅銷售面積為10.35億平方米方米,同比上漲3.3%,增速較1-8月下跌0.7個百分點。

金額方面,2018年1-9月,全國商品房銷售金額為10.41萬億元,同比上漲13.3%,增速較1-8月下跌1.2個百分點;其中,商品住宅銷售金額為8.84萬億元,同比上漲15.6%,增速較1-8月下跌0.8個百分點。

銷售數據出現回落,原因主要有供給端加速推盤促進回款,疊加需求端棚改貨幣化補償比例下降、貸款利率上行、調控政策收緊等。短期來看,銷售仍將持續放緩。

除按揭貸款外,到位資金繼續改善

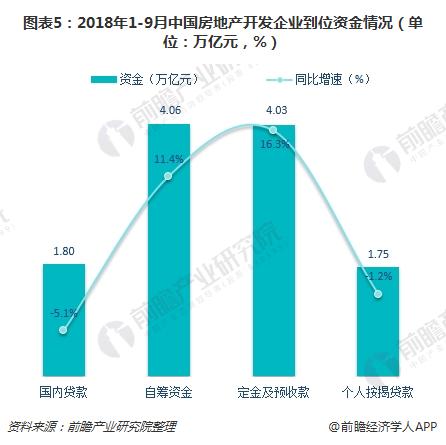

2018年1-9月,房地產開發企業到位資金為12.19萬億元,同比上漲7.8%,增速較1-8月上升0.9個百分點。2018年9月到位資金為1.52萬億元,環比上漲13.6%,同比上漲14.4%。

按資金構成來看,前三季度房地產開發企業到位資金中,國內貸款為1.80萬億元,同比下降5.1%,降幅較1-8月縮小1.5百分點;自籌資金為4.06萬億元,同比上漲11.4%,增速較1-8月上漲0.2個百分點;定金及預收款為4.03萬億元,同比上漲16.3%,增速較1-8月上升1.2個百分點;個人按揭貸款累計值為1.75萬億元,同比下降1.2%,降幅較1-8月增大0.2個百分點。

從上述數據可知,定金及預收款同比增速最快,說明房企加快新開工、加快開盤、加快回款的策略確實收到一定效果。

另外,行業銷售減速后,房企加速開盤促進回款的難度將加大,在房地產融資環境未有明顯好轉的情況下,不排除行業并購重組活躍度進一步提升。對于龍頭房企而言,內生現金流和外部融資優勢突出,更有能力安全度過下行周期;部分龍頭房企甚至有望充分利用行業的并購紅利,進一步擴大規模,提升行業集中度。

以上數據來源于前瞻產業研究院發布的《2018-2023年中國房地產行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對房地產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來房地產行業發展軌跡及實踐經驗,對房地產行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT