2019年光伏產業新政出臺,平價上網一錘定音!

2019年1月7日,國家發展改革委、國家能源局下發《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》。《通知》要求相關單位積極推進并落實風電、光伏發電平價、低價上網項目建設,旨在促進可再生能源高質量發展,提高風電、光伏發電的市場競爭力。

平價上網政策的解析

政策具體內容解析如下——其一,2019年將成為光伏產業的“無補貼元年”,政策中明確指出,推進并引導建設一批上網電價低于燃煤標桿上網電價的低價上網試點項目,故2019年將會有大批無補貼項目出現,成為新增裝機的中堅力量;其二,以土地稅費為代表的“非技術成本”有望迎來下降,為平價上網掃清障礙;最后,無補貼項目將可以通過市場化交易,綠證的售賣來增添收益。

另外,自國家2018年“531”政策出臺,再到如今“平價上網”政策的穩步推進,光伏產業應該清醒地意識到,國家降低對光伏產業補貼短期內自有抑制過剩產能的意圖;但從長期來看,光伏產業政策紅利已趨尾聲,未來需赤手空拳與火電、水電產業搏斗。

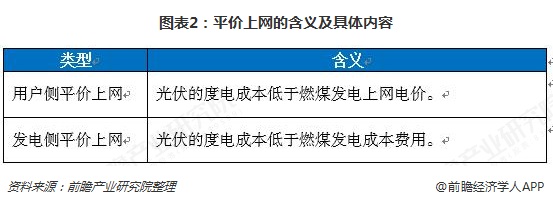

平價上網的內涵

光伏產業利用太陽能發電,清潔無污染,是環境友好型社會鼓勵的能源產業。但成規模,有效益的可再生、清潔式新能源行業卻需要長期的項目建設以及前期大量的資金投入,非舉國家之力引導而不能成,故在過去十年,補貼一直是光伏產業繞不開的話題,也是行業發展的助燃劑。

但隨著政策的傾斜,大量資本蜂擁而至;在產業趨于成熟、國家補貼資金壓力吃緊,行業產能過剩的大前提下;砍掉補貼,平價上網被提上日程。

在過去,國家對于光伏電站電價的收購價均會高于火電、水電的收購價。但在平價上網的模式下,光伏電站傳輸給電網時,收購與火電、水電價格持平。

同時,平價上網有“用電側平價上網”以及“發電側平價上網”之分,目前,行業一致預計的到2020年實現平價上網指的是“用戶側平價上網”,能源局提出的十三五實現光伏平價上網也是“用戶側平價上網”。

平價上網的實現基礎

平價上網實現的前提是光伏產業發電成本有所下降。而光伏產業發電成本分為技術成本以及非技術成本,以下將從兩種成本探討平價上網的可能性。

(1)技術成本

光伏產業的技術成本指的是組件成本以及系統成本等,可喜的是,在過去十年,光伏產業的技術成本下降超過90%。以電池片、組件環節舉例,其二者成本分別從2007年的30元/W和50元/W下降到2017年的1.8元/W和3元/W,均下降90%以上。

另最新數據顯示,截至2018年底,硅料、硅片、電池片、組件環節的制造成本(含稅)已降至65.00元/kg、3.45元/片、1.31元/W、2.27元/W,技術成本約5.4元/W。

由上述兩組數據進行對比,在2017-2018年,光伏組件價格以20%-30%的比速度在下降。根據專業人士推測,平價上網假設下,光伏系統成本應該降至3.29元/W,而按照目前光伏組件成本下降的速度,2-3年內,可實現這一要求。

(2)非技術成本

光伏產業的非技術成本大體可分為土地及稅費成本、限電成本、融資成本、電網送出成本、以及前期開發費用等五大部分。其中比較剛性的非技術成本是土地租金成本以及并網成本。

土地租金成本,舉例說明,假設一個100MW的光伏項目占地5000畝,每年就要支付高額的土地租金,甚至有些地區要求必須一次性繳納20年的租金,意味著需支付上億元的土地租金,負擔之重讓企業苦不堪言。

同時,光伏電站的并網成本也在一定程度上催高了光伏發電成本。如建設光伏電站,同期必須配備升壓站以及輸電線路,并將自行負責這些輸電設施的運營維護。另外,近幾年來國內光伏電站自建的輸電設施資產被電網企業回購比率不超5%,這也一定程度加重了企業的負擔。

據權威人士說法,非光伏技術成本若能去除,光伏發電成本至少有0.1元/千瓦時的下降空間。

目前來看,這部分非技術成本非光伏行業發愿就能降低,仍需國家政策支持,故具有較大不確定性。

結語

綜合來看,光伏產業技術成本下降較快,為平價上網打下堅實基礎,令人欣喜;但非技術成本依舊讓人揪心,若想掃清非技術成本障礙,國家應從源頭上給予支持。

更多數據參考前瞻產業研究院發布的《中國新能源行業發展前景與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源行業發展軌跡及實踐經驗,對新能源行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT