2018年中國湖畔大學學員所在行業(yè)解讀之——互聯(lián)網金融:監(jiān)管收緊,行業(yè)發(fā)展遭到重創(chuàng)

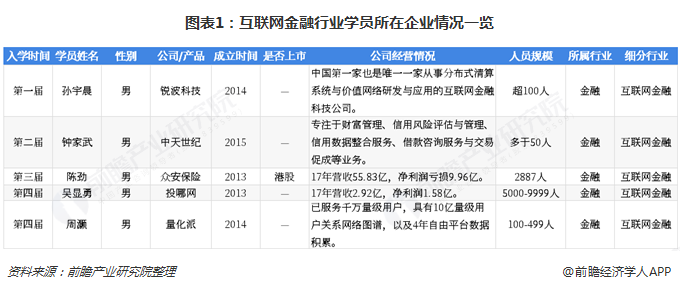

5名學員來自互聯(lián)網金融行業(yè),學員所在企業(yè)均較年輕

截至目前,湖畔大學共有5名學員來自互聯(lián)網金融行業(yè),其中,孫宇晨作為2015年湖畔大學首批學員中唯一一位90后學員,備受外界關注。生于1990年的孫宇晨本科畢業(yè)于北京大學、碩士畢業(yè)于賓夕法尼亞大學,年紀輕輕已斬獲多個頭銜,包括移動社交應用陪我APP創(chuàng)始人兼CEO、銳波創(chuàng)始人兼CEO、《財富自由革命之路》發(fā)起人、波場TRON基金會創(chuàng)始人等等,其創(chuàng)立的銳波科技是國內第一家也是唯一一家從事分布式清算系統(tǒng)與價值網絡研發(fā)與應用的互聯(lián)網金融科技公司,在社交、互聯(lián)網金融、社交金融與其他創(chuàng)新性領域都有業(yè)內領先的理念和技術實力,被稱為中國互聯(lián)網金融2.0的開拓者。

此外,從這些學員所在企業(yè)的規(guī)模來看,多數學員所在企業(yè)成立時間均較晚,都在2013年及以后成立。其中,僅陳勁所在的眾安在線一家上市企業(yè),但是公司的業(yè)績表現(xiàn)卻難言樂觀。具體來看,眾安在線以互聯(lián)網保險業(yè)務為主,2016年至今,公司的營收規(guī)模不斷擴大,但是凈利潤表現(xiàn)卻差強人意。2017年,公司實現(xiàn)營收55.8億元,同比增長了63.63%;但是,2017年凈利潤卻由盈轉虧,虧損了10億元。2018年上半年,眾安在線實現(xiàn)保費收入51.48億元,同比增長了106.6%,位列全國財險市場第13位,較2017年末提升了5個名次;但與此同時,公司半年內凈利潤虧損了6.7億元,同上年同期虧損2.87億元相比,凈利潤虧損規(guī)模明顯擴大。

行業(yè)監(jiān)管趨嚴,互聯(lián)網金融發(fā)展遭到重創(chuàng)

事實上,從互聯(lián)網金融行業(yè)的發(fā)展總體情況來看,近兩年,互聯(lián)網金融在扶持小微企業(yè),彌補傳統(tǒng)金融不足,激活金融市場和金融產品創(chuàng)新等方面發(fā)揮了巨大的作用,從而得到了快速發(fā)展。但是,行業(yè)的飛速發(fā)展也帶來了一系列發(fā)展亂象,自2017年開始國家便拉開了整頓互聯(lián)網金融行業(yè)的序幕,監(jiān)管的收緊致使行業(yè)發(fā)展遭到重創(chuàng)。

在這一系列的監(jiān)管措施中,2017年12月1日頒布的《關于規(guī)范整頓“現(xiàn)金貸”業(yè)務的通知》(141號文)和2018年4月初頒布的《關于加大通過互聯(lián)網開展資產治理業(yè)務整治力度及開展驗收工作的通知》(29號文)對行業(yè)的發(fā)展造成了沉重打擊。其中,141號文頒布以后,頭部互聯(lián)網金融機構率先響應政策要求,停止發(fā)放違規(guī)業(yè)務,大量借款人遭遇流動性危機,行業(yè)逾期率快速上升,一些尾部平臺面臨生存危機;此外,141號文迫使部分消費信貸類平臺進行轉型,而隨后的互聯(lián)網資管新規(guī)(29號文)又規(guī)定互聯(lián)網機構只擁有理財產品代銷資格,進一步阻斷了財富管理類平臺的盈利模式和空間。由此可見,在監(jiān)管趨嚴的影響下,業(yè)內機構業(yè)務發(fā)展頻頻受挫,行業(yè)發(fā)展面臨困境。

受監(jiān)管趨嚴的影響,互聯(lián)網金融行業(yè)2018年大發(fā)展急轉直下。以P2P業(yè)務為例,2018年P2P的大標業(yè)務徹底喪失藏身之處,存量違規(guī)業(yè)務的壓降又加劇了借款企業(yè)的流動性緊張,導致P2P行業(yè)的暴雷事件接連發(fā)生,出借人加速出逃,流動性壓力下,平臺放貸能力下降,盈利能力下降,壓降成本、裁撤業(yè)務線成為常態(tài),進入“如假包換”的寒冬。

具體的,首先,從網貸行業(yè)景氣度來看,從2018年7月開始,中國網貸行業(yè)景氣度急劇下滑至榮枯線以下,并在后續(xù)幾個月中持續(xù)保持低迷狀態(tài)。2019年1月,網貸行業(yè)景氣度跌至85.91,表明行業(yè)目前仍處于發(fā)展頹勢之中。

其次,從P2P網貸行業(yè)內平臺數量來看,自2016年開始,中國P2P網貸平臺數量逐漸減少,同時數量減少幅度不斷增大。截至2019年1月底,P2P網貸行業(yè)正常運營平臺數量下降至1181家,已經連續(xù)有6個月沒有新平臺上線;累計問題平臺數量2680家。也就是說,隨著監(jiān)管的趨嚴,問題平臺不斷被淘汰出局,同時又沒有新的平臺入局,最終導致行業(yè)內平臺出現(xiàn)驟減。

最后,從P2P網貸行業(yè)待還本金走勢來看,,截至2019年1月底,P2P網貸行業(yè)正常運營平臺合計待還本金總量7645.81億元,環(huán)比下降3.09%。而待還本金的持續(xù)下降一是因為部分地區(qū)要求平臺實現(xiàn)雙降,平臺主動壓縮規(guī)模;二是因為部分平臺被監(jiān)管部門勸退或主動選擇清退所致。

此外,根據《2018年互聯(lián)網理財指數報告》數據顯示,2018年互聯(lián)網理財指數下降到了563點,相比2017年的695點,降幅高達23.45%,而這減少的部分里有很大比重是由于P2P行業(yè)遇冷所致。由此可見,互聯(lián)網金融行業(yè)監(jiān)管趨嚴,對行業(yè)的發(fā)展已經造成了嚴重打擊。

互金公司股價集體跳水,消費金融成發(fā)展熱點

而從企業(yè)層面來看,我國互聯(lián)網金融公司的股價也普遍大跌。對比2019年2月18日和2017年12月31日兩個時點的收盤價,中國互金平臺股價跌幅在20-80%之間,其中,信而富和宜人貸的股價跌幅最大,分別達到了79.37%和72%;而與此同時,美國可比上市公司的股價則有所上漲。可見,在美互金中概股的深跌,原因不在美國股市,而在中國國內行業(yè)層面的轉折與變化,而這主要是受國內監(jiān)管政策趨嚴的影響。

然而,在近兩天互聯(lián)網金融發(fā)展?jié)u入“寒冬”之際,卻仍有大量巨頭公司紛紛入局互聯(lián)網金融行業(yè),他們主要將業(yè)務面準了互聯(lián)網消費金融領域。這些巨頭公司大體可以分為兩大類,一類是互聯(lián)網流量巨頭,包括聚美優(yōu)品、新浪、網易等,這些公司手握流量和客戶,一直想通過金融變現(xiàn);另一類是包括小米、OPPO等在內的手機玩家,這些公司手握大量的手機用戶,具有植入金融的先天優(yōu)勢,例如,可以在出售手機時直接幫用戶辦理分期等。

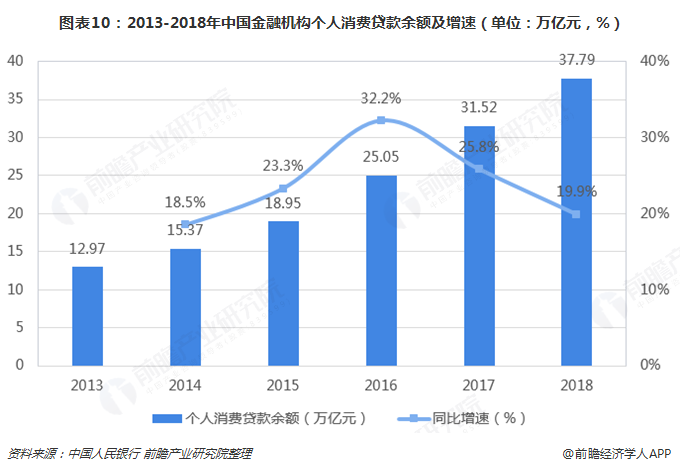

當然,這些公司大舉進入互聯(lián)網消費金融行業(yè)除了具有發(fā)展這一業(yè)務的先天優(yōu)勢以外,也看準了消費金融巨大的發(fā)展空間。一方面,從我國個人消費貸款余額來看,近年來,我國個人消費貸款余額快速增長,盡管增速有所放緩,但依然處于較高水平。而個人消費貸款余額的快速增長,意味著我國有發(fā)展消費金融的良好基礎。

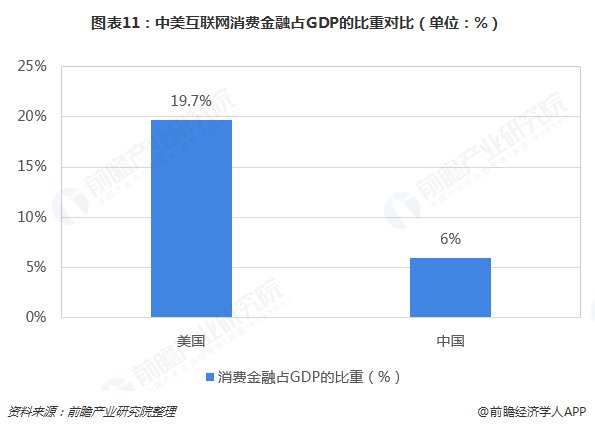

另一方面,從中美對比來看,目前美國的消費金融占GDP的比重為19.7%,而我國這一比例僅為6%,可見我國消費金融未來還有巨大的發(fā)展空間。

事實上,2017年141號文的推出,相當于是壓死互金的最后一根稻草。其中提到禁止發(fā)放無場景依托現(xiàn)金貸的要求,使大量網貸平臺的資產來源受到大幅壓縮,大量平臺轉而紛紛尋求場景類資產,例如,趣店推出大白汽車便是這個大背景下的一個典型案例。而在國家強調場景金融借貸的大背景下,大平臺一時間成為了避風港,更是進一步強化了頭部電商公司的互金平臺競爭力。根據《互聯(lián)網周刊》公布的2018互聯(lián)網金融公司排名,螞蟻金服、騰訊金融科技、京東數科、眾安保險、唯品金融、蘇寧金融等都位居前列,這主要是這些平臺具有較好的消費場景,能夠支持其發(fā)展消費金融。由此可見,無論是市場需求,還是政策導向,未來互聯(lián)網消費金融都必將是互聯(lián)網金融領域的重點發(fā)展或者轉型方向,預計未來隨著越來越多的消費者開始嘗試和使用消費金融服務,尤其是90后、00后消費人群的崛起,我國消費金融細分行業(yè)將得到快速發(fā)展。

以上數據及分析均來自于前瞻產業(yè)研究院《中國互聯(lián)網金融行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告將幫助互聯(lián)網企業(yè)、學術科研單位、金融機構、投資企業(yè)準確了解互聯(lián)網金融行業(yè)最新發(fā)展動向,及早發(fā)現(xiàn)互聯(lián)網金融行業(yè)市場的空白點,機會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。