2018年水力發電行業市場規模與發展前景分析 裝機量、發電量均居全球第一【組圖】

裝機量、發電量全球第一

我國水能資源豐富,不論是水能資源蘊藏量,還是可能開發的水能資源,在世界各國中均居第一位。具體數據顯示,目前我國大陸水力資源理論蘊藏量在1萬千瓦及以上的河流共3886條,理論蘊藏裝機量11.21億瓦,理論蘊藏發電量9.82萬億瓦時;技術可開發裝機容量8.75億千瓦,年發電量39965千瓦時;經濟可開發裝機容量64905萬千瓦,年發電量28324億千瓦時。

不僅如此,受到氣候、地形、地勢等因素的影響,我國水能資源具有河道陡峻,落差巨大的突出特點,對開發水力發電十分有利。基于此,經過幾代人的努力,我國水力發電行業取得了長足發展。

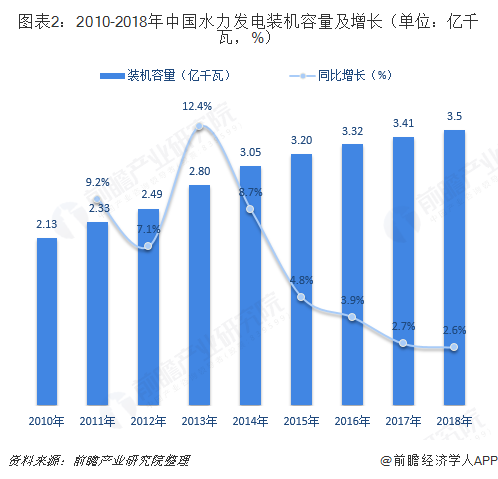

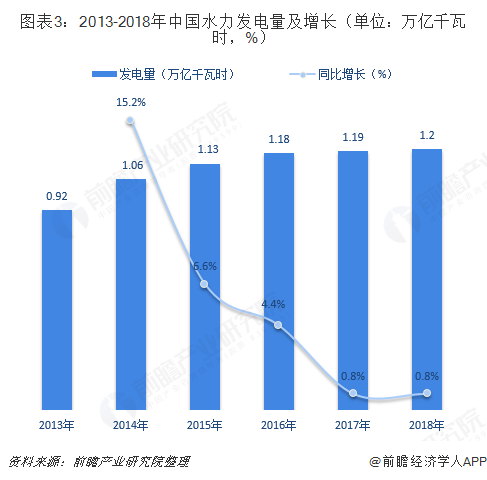

根據初步統計,截至2018年底,我國水電總裝機容量約3.5億千瓦、年發電量約1.2萬億千瓦時,雙雙繼續穩居世界第一。此外,據不完全統計,截至2018年底,我國大陸已建5萬千瓦及以上大中型水電站約640座。

水力發電行業的技術水平也有明顯提升,如水力發電建設初期,水電站設備的開啟或關閉需要人工操作完成,隨著電力科學技術不斷發展和計算機監控水平提高,水電站綜合自動化水平也逐步提升。目前大中型電站基本實現中控室現場控制和集控中心遠程控制,未來水電站逐步實現少人值班,最后將達到無人值班(或少人值守)的目標。

不過,伴隨我國水電建設與水電技術的快速發展,小型水電站逐漸暴露出越來越多的問題。比如,電站自動化水平和效率較低,難以保證生態流量下泄,對河流生態環境影響較大。目前,我國小型水電站發展已受到嚴格控制,對一些小型水電站已進行相關的改造與技術升級,對于不符合要求的電站已經及時進行關停。

行業未來可增長空間大

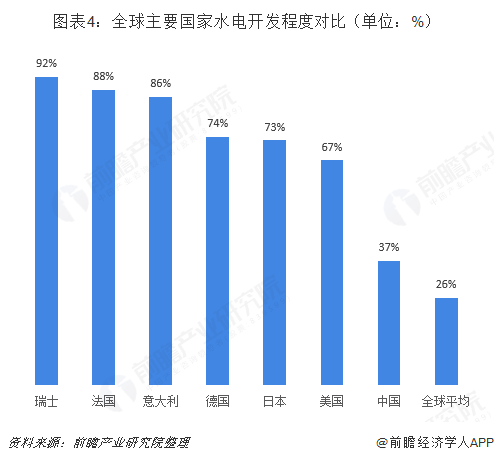

首先,與發達國家相比,我國水電開發程度較低,未來還有很大提升空間。具體來看,瑞士、法國、意大利水電開發程度已超過80%,德國、日本、美國水電開發程度也在67%以上,而我國水電開發程度僅為37%,稍高于全球平均水平,但與發達國家相比仍有較大差距。

其次,隨著棄水問題得以解決,水電電源建設投資規模逐步回升,從而進一步拓寬水電行業發展前景。2017年,我國水電投資規模小幅上升為618億元,同比增長0.16%;2018年,水電消納政策進一步升級,水電電源建設投資規模增至677億元,同比增長9.1%。

最后,水電作為技術最成熟、供應最穩定的可再生清潔能源,受到國家政策的大力支持。例如,《水電發展“十三五”規劃》指出,“十三五”期間,全國新開工常規水電和抽水蓄能電站各6000萬千瓦左右,新增投產水電6000萬千瓦,2020年水電總裝機容量達到3.8億千瓦,其中常規水電3.4億千瓦,抽水蓄能4000萬千瓦,年發電量1.25萬億千瓦時,折合標煤約3.75億噸,在非化石能源消費中的比重保持在50%以上。“西電東送”能力不斷擴大,2020年水電送電規模達到1億千瓦。預計2025年全國水電裝機容量達到4.7億千瓦,其中常規水電3.8億千瓦,抽水蓄能約9000萬千瓦;年發電量1.4萬億千瓦時。

再如,2017年9月,國家能源局對水電行業實行了降稅費政策,根據規定,將100萬千瓦以上大型水電現行的“增值稅實際稅負超過12%的部分即征即退”政策延續至2020年結束,2020年以后增值稅率也僅提高1%;對于大型水電企業,相比現行的按照17%征收、5%退稅,增值稅按照13%征收、1%退稅將大幅降低退稅可能無法及時到賬而產生的現金流壓力;對于5萬千瓦及以上、100萬千瓦及以下的中型水電而言,在含稅上網電價不變的條件下,不含稅上網電價將提高3.54%,即營業收入約提高3.54%。隨著水電市場交易電量占比越來越大,水電稅費的降低變相提高了水電電價,這一紅利將會得到進一步釋放。

以上數據來源參考前瞻產業研究院發布的《中國水力發電行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水力發電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水力發電行業發展軌跡及實踐經驗,對水力發電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT