預(yù)見(jiàn)2019:《2019年中國(guó)垃圾發(fā)電產(chǎn)業(yè)圖譜》(附市場(chǎng)規(guī)模、區(qū)域結(jié)構(gòu)、競(jìng)爭(zhēng)格局等)

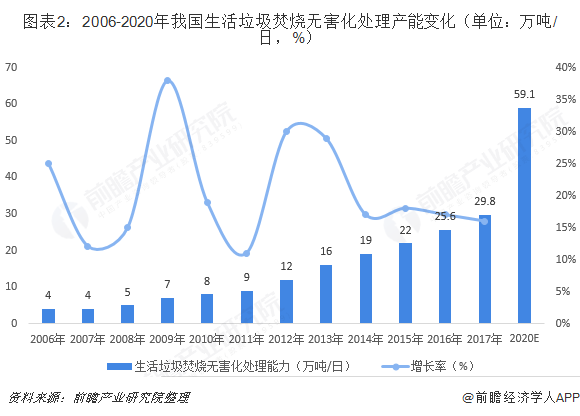

近年來(lái)我國(guó)生活垃圾焚燒無(wú)害化處理能力(僅包含設(shè)定城市)保持了較快增長(zhǎng),截至2017年我國(guó)城市生活垃圾焚燒產(chǎn)能達(dá)到29.8萬(wàn)噸/日,垃圾焚燒處理能力2012-2017年處于持續(xù)高投產(chǎn)狀態(tài)。此外,垃圾發(fā)電行業(yè)的參與者以國(guó)企和民企為主,近年來(lái)垃圾發(fā)電國(guó)有企業(yè)競(jìng)爭(zhēng)力不斷提高。

垃圾發(fā)電即垃圾焚燒發(fā)電,是生活垃圾處理的主要方式之一。目前我國(guó)生活垃圾處理市場(chǎng)增速放緩,整體空間有限,但垃圾焚燒發(fā)電行業(yè)仍處于快速增長(zhǎng)的時(shí)期,其主要原因在于垃圾處理方式的結(jié)構(gòu)在發(fā)生大的轉(zhuǎn)變,許多填埋處理量將逐漸被焚燒方式所替代。

根據(jù)垃圾處理流程,垃圾發(fā)電產(chǎn)業(yè)鏈包括上游垃圾轉(zhuǎn)運(yùn)、垃圾處理設(shè)備制造,中游垃圾發(fā)電廠設(shè)計(jì)、建造以及下游垃圾發(fā)電廠運(yùn)營(yíng)、維護(hù)。

市場(chǎng)規(guī)模:垃圾焚燒產(chǎn)能持續(xù)增長(zhǎng),十三五規(guī)模或達(dá)兩千億

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),我國(guó)生活垃圾焚燒無(wú)害化處理能力(僅包含設(shè)定城市)近年來(lái)保持了較快增長(zhǎng),截至2017年我國(guó)城市生活垃圾焚燒產(chǎn)能達(dá)到29.8萬(wàn)噸/日,垃圾焚燒處理能力2012-2017年處于持續(xù)高投產(chǎn)狀態(tài),其中2012-2016年平均年新增產(chǎn)能約為3.2萬(wàn)噸/日,2017年城市新增垃圾焚燒產(chǎn)能較2012-2016年平均新增產(chǎn)能值提升1萬(wàn)噸/日,達(dá)到4.2萬(wàn)噸/日。按照當(dāng)前趨勢(shì)及“十三五”規(guī)劃,預(yù)計(jì)到2020年,我國(guó)垃圾焚燒產(chǎn)能將達(dá)到59萬(wàn)噸/日。

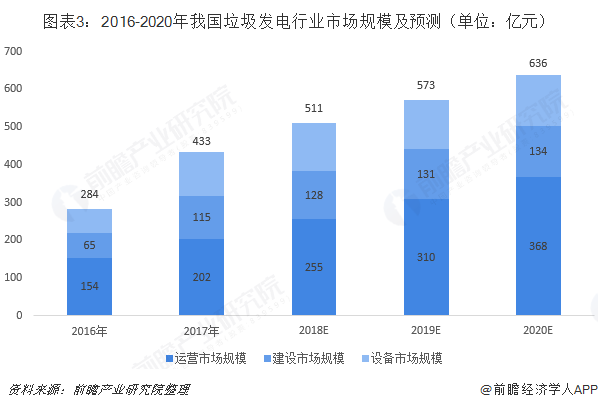

根據(jù)國(guó)家“十三五規(guī)劃”,2020年產(chǎn)能達(dá)到59.1萬(wàn)噸/年,截至2017年底已投運(yùn)產(chǎn)能為35.2萬(wàn)噸,假設(shè)2018-2020年平均每年增加8萬(wàn)噸/年的垃圾發(fā)電產(chǎn)能,可于2020年完成目標(biāo),綜合考慮工程、設(shè)備以及運(yùn)營(yíng)市場(chǎng),十三五期間垃圾焚燒總市場(chǎng)規(guī)模達(dá)到2438億元。

市場(chǎng)基礎(chǔ):土地供應(yīng)收縮,垃圾焚燒將取代垃圾填埋成為主流

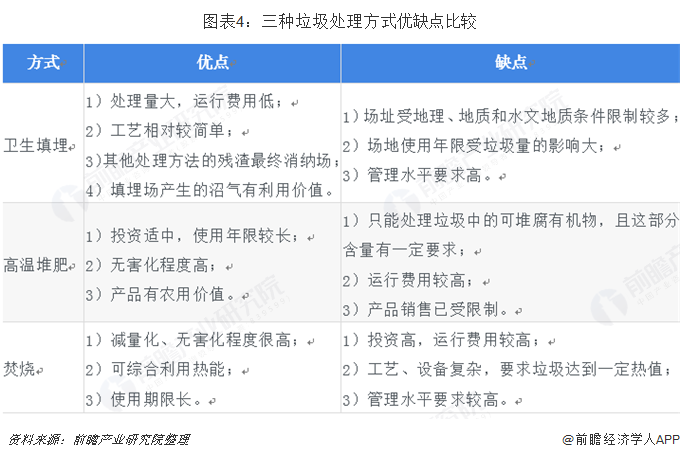

我國(guó)主要垃圾處理方式有衛(wèi)生填埋、焚燒發(fā)電和堆肥等三種方式。衛(wèi)生填埋是目前我國(guó)城市垃圾處理的主導(dǎo)方式,但存在二次污染隱患;堆肥方式在我國(guó)已逐漸退出,具有項(xiàng)目建設(shè)成本高、效益低、存在重金屬污染等問(wèn)題,處理規(guī)模受到限制;相比之下,垃圾焚燒方式不僅污染控制標(biāo)準(zhǔn)已與國(guó)際標(biāo)準(zhǔn)(GB標(biāo)準(zhǔn))接軌,經(jīng)濟(jì)效益也遠(yuǎn)優(yōu)于衛(wèi)生填埋,具有盈利模式清晰,市場(chǎng)化程度高,可持續(xù)等優(yōu)勢(shì),因此具有較大發(fā)展空間。

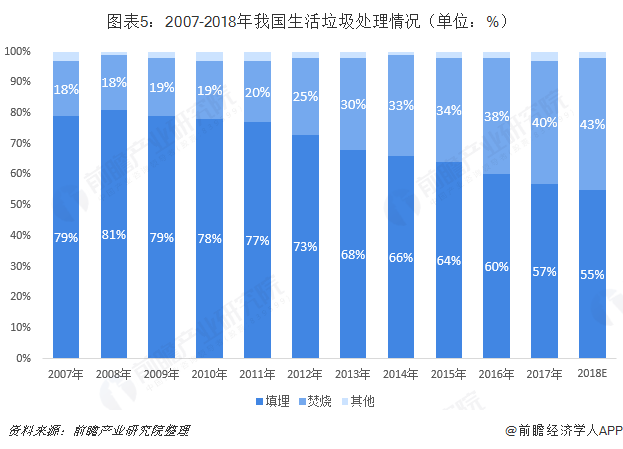

從歷史上看,填埋雖一直是主流模式,但近年來(lái),填埋處理的垃圾占比持續(xù)下降,從2010年的78%下降至2017年的57%,2018年約下降至55%。

由垃圾處理占比變化可知,我國(guó)填埋處理為主的垃圾處理結(jié)構(gòu)將逐步向焚燒為主轉(zhuǎn)變。一方面是由于當(dāng)前我國(guó)各地城市土地價(jià)格普遍呈現(xiàn)上漲趨勢(shì),造成垃圾填埋的成本走高;另一方面在于城鎮(zhèn)化率的推進(jìn)造成城市用地緊張,基礎(chǔ)設(shè)施用地供給整體呈現(xiàn)萎縮趨勢(shì),垃圾填埋場(chǎng)的用地受限。

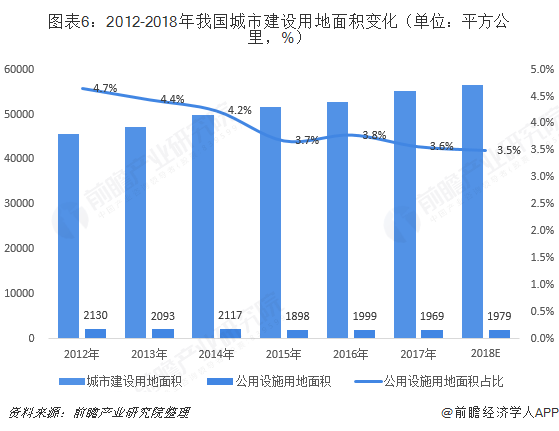

根據(jù)2019年1月住建部公布的《2017年城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒》,2017年全國(guó)城市建設(shè)用地面積達(dá)到55155.5平方公里,其中市政公用基礎(chǔ)設(shè)施用地面積為1969平方公里,占比僅為3.6%,預(yù)計(jì)2018年將進(jìn)一步下降。

在城鄉(xiāng)土地資源均呈現(xiàn)質(zhì)量下滑、數(shù)量緊缺的局面,垃圾填埋的處理方式將不可避免的被逐漸替換,尤其是在現(xiàn)有垃圾填埋場(chǎng)容量趨于飽和的情況下,垃圾焚燒將成為垃圾處理行業(yè)的主流。

區(qū)域結(jié)構(gòu):中西部垃圾填埋處理比重高,焚燒處理發(fā)展?jié)摿薮?/p>

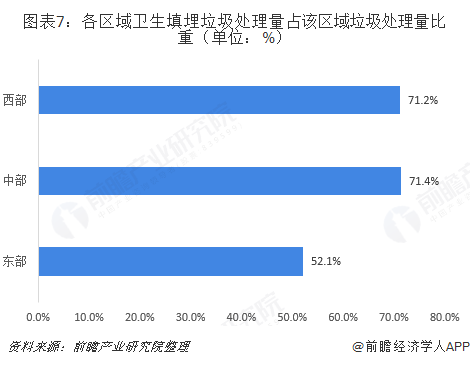

在垃圾無(wú)害化處理方面,我國(guó)各地區(qū)填埋處理占生活垃圾無(wú)害化比例保持著東低中西高的趨勢(shì),東部、中部和西部地區(qū)的生活垃圾填埋處理占無(wú)害化比例分別為52.1%、71.4%和71.2%。

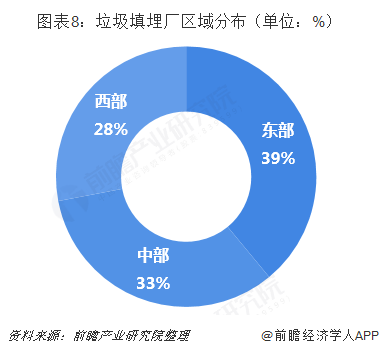

盡管東部、中部和西部地區(qū)的生活垃圾填埋處理占比相差較大,不過(guò)比較衛(wèi)生填埋廠分布可以發(fā)現(xiàn),東中西部地區(qū)衛(wèi)生填埋場(chǎng)數(shù)量相差并不懸殊。在垃圾填埋場(chǎng)數(shù)量上,我國(guó)垃圾填埋廠分布較為均勻,整體來(lái)看東部垃圾廠比中部多40多座,比西部多70多座。按比例來(lái)看,東部占39%,中部占33%,西部占28%。而東部地區(qū)的填埋處理量占無(wú)害化比例相對(duì)中西部地區(qū)較為明顯,主要源于該地區(qū)垃圾焚燒處理占比較大。

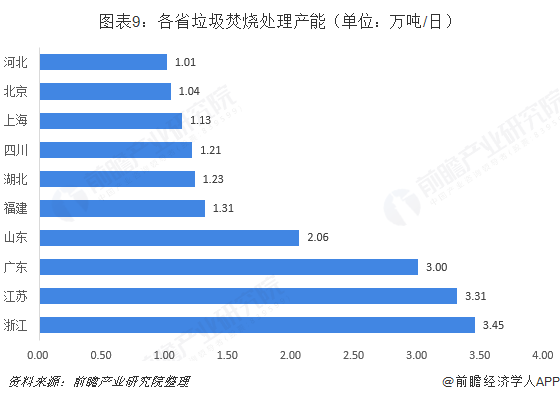

目前,國(guó)內(nèi)的垃圾焚燒發(fā)電廠主要分布在經(jīng)濟(jì)發(fā)達(dá)地區(qū)和一些大城市。從垃圾焚燒產(chǎn)能角度看,浙江、江蘇、廣東三省垃圾焚燒產(chǎn)能超過(guò)3萬(wàn)噸/日,其中浙江省生活垃圾焚燒發(fā)電廠數(shù)量最多,垃圾焚燒處理產(chǎn)能最大。

目前一二線城市垃圾焚燒項(xiàng)目進(jìn)入快速擴(kuò)張階段,部分城市將逐步以焚燒取代填埋的方式。

未來(lái)一段時(shí)間,縮減填埋項(xiàng)目占比、進(jìn)一步增加焚燒項(xiàng)目占比將成為一二線城市的趨勢(shì)。而三四線城市以及一些縣級(jí)市開(kāi)始嘗試推進(jìn)一些小的垃圾焚燒項(xiàng)目,預(yù)計(jì)在積累一些經(jīng)驗(yàn)之后開(kāi)始發(fā)展較大規(guī)模的焚燒項(xiàng)目,這類項(xiàng)目一般都分為兩期甚至多期,地方政府會(huì)在一期項(xiàng)目運(yùn)營(yíng)后根據(jù)實(shí)際效果確定之后項(xiàng)目的建設(shè)節(jié)奏。

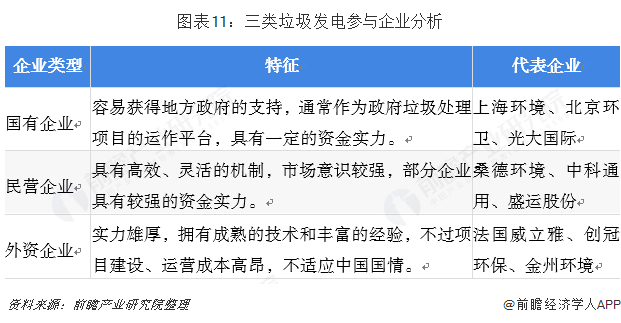

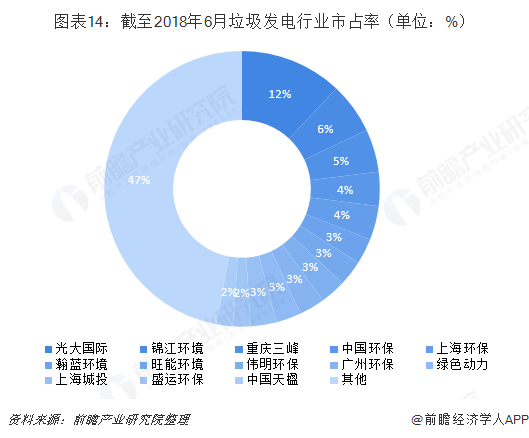

競(jìng)爭(zhēng)格局:國(guó)企競(jìng)爭(zhēng)力增強(qiáng),光大國(guó)際市占率居于首位

隨著垃圾發(fā)電被提到前所未有的高度,行業(yè)進(jìn)入市場(chǎng)化全面發(fā)展階段,國(guó)有企業(yè)、外資企業(yè)、民營(yíng)資本等多方投資主體積極加入市場(chǎng)競(jìng)爭(zhēng),形成了成熟清晰的商業(yè)模式。

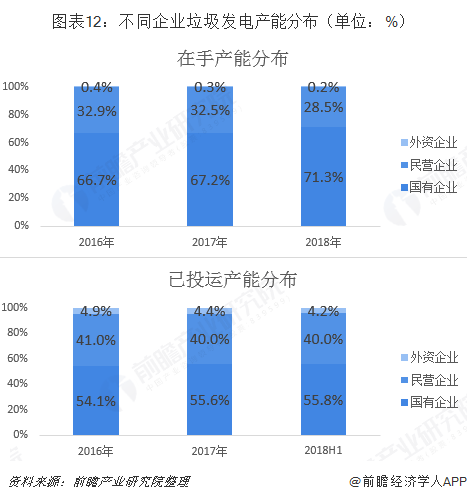

具體來(lái)看,垃圾焚燒行業(yè)的參與者以國(guó)企和民企為主,其中國(guó)企憑借融資和政府關(guān)系優(yōu)勢(shì)居于首要位置。從在手產(chǎn)能分布角度來(lái)看,國(guó)企在手產(chǎn)能市占率提升明顯,由2016年的66.7%提升至2018年的71.3%。從已投運(yùn)產(chǎn)能(E20口徑)的角度看,國(guó)企已投運(yùn)產(chǎn)能市占率同樣提升,由2016年的54.1%提升至2018H1的55.8%。

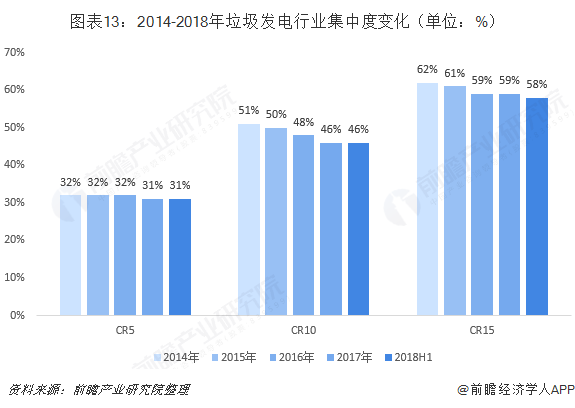

從行業(yè)整體來(lái)看,我國(guó)垃圾發(fā)電行業(yè)集中度較高,不過(guò)近年來(lái)趨于下滑。從存量已投運(yùn)產(chǎn)能市占率看,CR5在2014年-2018H1基本維持在31%-32%,CR10由2014年的51%下降至2018H1的46%,CR15由2014年的51%下降至2018H1的46%。

根據(jù)生活垃圾焚燒信息平臺(tái)項(xiàng)目統(tǒng)計(jì)數(shù)據(jù),截至2018年6月,光大國(guó)際垃圾焚燒發(fā)電已投運(yùn)項(xiàng)目為4.4萬(wàn)噸/日,市占率達(dá)到12%,穩(wěn)居第一,錦江環(huán)境(6%)、重慶三峰(5%)、中國(guó)環(huán)境保護(hù)集團(tuán)(4%)已投運(yùn)產(chǎn)能市場(chǎng)率居前。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)垃圾發(fā)電行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)垃圾發(fā)電行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)垃圾發(fā)電行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)垃圾發(fā)電行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT