十張圖帶你解讀2018年蔚來汽車財報 蔚來汽車突圍仍任重道遠!

蔚來2018年經營實況

2019年3月6日,蔚來汽車發布其截至2018年了12月31日的2018財年第四季度及2018年度未經審計的財務報告。整體來說,有如下突出跡象——ES8交付量超出預期、下半年收入增長速度快、全年毛利低且經營虧損嚴重,同時全年研發和銷售金額較大。

1、蔚來ES8交付量超出預期

數據顯示,2018年ES8總產量為12775輛。交付方面,去年第四季度ES8交付數量為7980輛,相比于第三季度的3268輛,大增144.2%;2018年全年,ES8交付總量為11348輛,超額完成了2018年的生產和交付目標。

2、下半年收入增長快

蔚來汽車2018全年總收入為49.5億元人民幣,而根據財報顯示,其下半年銷售收入為49.05億元,占比高達99.09%。且三季度、四季度銷售收入增幅極大,分別達到9090.74%、134%。由量產數據推斷,蔚來汽車營業額下半年的瘋漲源自SE8的交付收入。

3、盈利數據大盤點

由財報數據可知,蔚來汽車二、三季度毛利均為負值,四季度毛利扭負為正。收入瘋漲的同時毛利尚且艱難扭負為正,這是為何?

問題出在研發支出,2016-2018年,未來汽車研發支出逐年攀升,研發支出結轉進入營業成本,直接影響當期毛利。

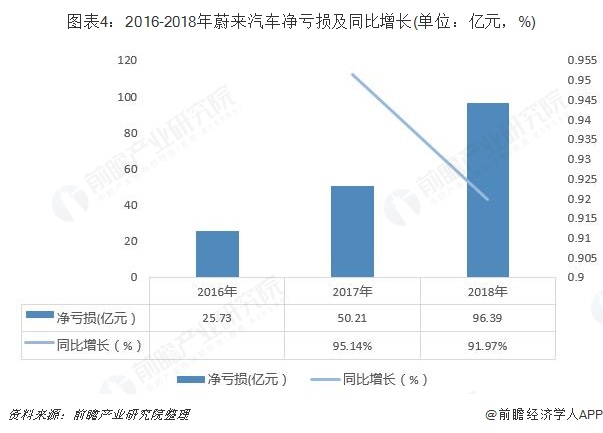

同時,就算現階段瘋漲的收入能覆蓋研發支出,也難以覆蓋未來汽車銷售費用,2018年蔚來汽車銷售支出高達53.41億元,直接導致了公司96.39億元的虧損。

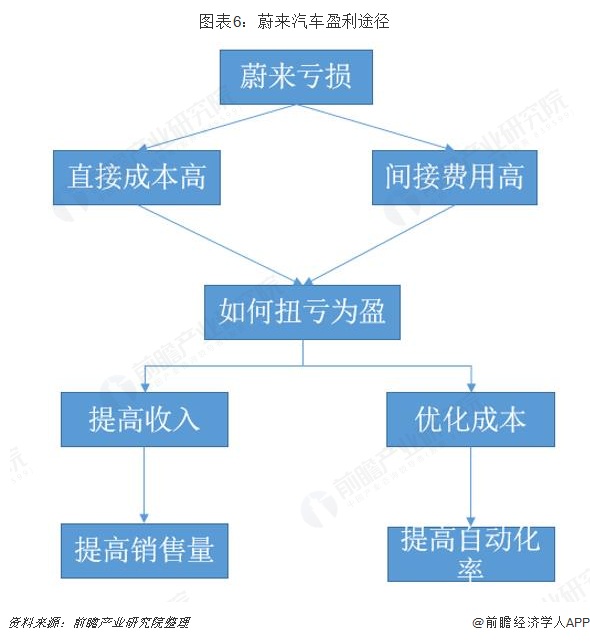

蔚來汽車短期內可否盈利?

前文分析得知,蔚來汽車若想實現盈利,首要是跨過研發支出、銷售費用兩座大山,方式可由提高收入及優化成本兩個途徑實現。但總體來說,蔚來汽車短期內實現盈利難度較大。

其一,提高收入首先要增加訂單量,但外部不利條件居多,故實現扭虧為盈對蔚來汽車而言難度不小,其二優化成本本身也需通過提高訂單數以分擔成本,故短期內蔚來優化成本壓力較大,同時,蔚來對上游議價權較弱,故其成本控制能力不強。

1、提高收入

以目前的研發水平以及費用投入看,蔚來汽車若想實現盈虧平衡,其首先要達到33446萬臺汽車的銷售目標。但是,這一目標的實現,對于蔚來汽車有不小的難度。

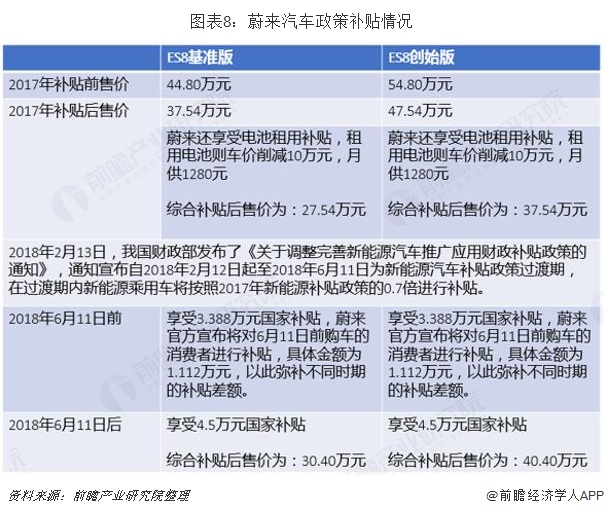

其一在于蔚來汽車主攻高端市場,2018年新能源汽車銷售量為125.6萬輛,高端市場占比較小,整體蛋糕較小;另從蔚來所披露的招股說明書可知,截至2018年7月31日,蔚來汽車ES8訂單數超過1.7萬臺,離3.34萬臺仍有一半距離;同時受補貼退坡政策影響,(補貼退坡對新能源汽車行業盈利能力影響較大,故以下列表附加說明)2018年蔚來加快量產步伐提前交付訂單,也勢必透支2019年的營業數據;最重要的是,蔚來SE8在國內對標為特斯拉Model3、騰勢、上汽等,競爭較為激烈。

另,蔚來汽車未來銷售情況不容樂觀還可以從其建廠步伐加以佐證——蔚來汽車取消了上海嘉定生產基地的建設。

在蔚來原定計劃里,蔚來第二工廠將落戶在上海嘉定外岡鎮,原計劃2018年中旬動工,規劃用地800畝左右,產能為15萬輛左右。

但蔚來最新披露消息顯示,上海嘉定生產基地的建設被取消,外界普遍猜測取消原因在于蔚來汽車現金流吃緊,且訂單增長速度不如預期。

2、優化成本

首先,優化成本最直接的途徑是增加訂單數,從而分擔高額的研發支出和費用支出,但結合上文分析,目前這條路線實現難度較大;同時,在上游議價權上,蔚來汽車使用的1700多件零部件分別來自160多家供應商,其中許多零部件都是單一供應商。

從蔚來汽車產業鏈全景圖來看,其關鍵零部件幾乎清一色的一線廠商,且廠商的資產要比蔚來大得多,這將直接影響上游議價、更有甚者,生產流程也將受此牽連,且對后續設計的修改和制造也將帶來諸多不便。故整體來看,蔚來優化成本難度系數也很高。

蔚來汽車的巧實力

雖從盈利上,蔚來汽車在短期內有較大難度。但瑕不遮瑜,蔚來汽車仍有許多不得不說的巧實力——生產自動化率高、充電樁建設步伐快、用戶體驗強,而這些巧實力,最終將滲透成為蔚來極強的競爭力。

1、自動化率高

從工廠建設水平而言,目前蔚來汽車工廠硬件水平已超出國內大部分新能源汽車工廠。如自動化領域,蔚來合肥工廠自動化率為97.5%;而同期吉利張家口工廠自動化率為75%,引進了837臺生產機器人的上汽大眾寧波工廠二期的自動化率為95%。生產自動化率的提升可進一步提升生產效率,助力蔚來汽車未來對訂單的反應速度。

2、充電樁建設

在充電樁的建設上,蔚來汽車通過充電樁、移動充電車和換電站三種方式來解決車主用電焦慮。目前,未來汽車首期在G4京港澳高速配備了18個,分布于鄭州、武漢、廣州等重點城市14個服務區,每個換電站間隔為150-220公里。

到2020年,蔚來將在全國建設超過1100座換電站,投放超過1200輛移動充電車。

3、用戶體驗強

另,在用戶體驗、用戶服務上,蔚來汽車亮點頗多。在免費服務上,其享有終身免費質保、免費維修、免費保養免費保養(6萬公里內車輛保養);免費代步車(24小時內無法完成維修保養并歸還車輛時);免費增強流量服務(升級至15GB);免費洗車(15次/年);免費機場泊車(1000元/年);免費代駕(15次/年);免費違章代繳、終身免費車聯網、終身免費異地加電、終身免費道路救援等多項增值項目,可謂十分貼心。

在維修保養服務方面,蔚來已初步建成覆蓋全國的保障網絡。2018年底,蔚來在中國計劃將建成超過160個服務網點,2019年將超過300個。

故整體來看,蔚來產生了新的商業模式,其通過增值服務,生態圈建設進一步增強用戶體驗,塑造良好口碑,一旦體系建成,用戶體驗較強將是其極銳利的武器。

結語

通過上述分析,前瞻認為,蔚來雖然虧損嚴重,但,汽車領域,虧損百億仍屬入門級別,故不可片面通過蔚來汽車損益表判斷其投資價值;但,現金流在手,天下才我有,企業建立工廠與量產產能、供應鏈資源等,都是龐大的投入,短期內蔚來要時刻穩固現金流;目前新能源汽車廠商在加速研發,市場也在朝此領域前進,蔚來汽車現階段應該做的是研究消費市場與消費者喜好,品牌與銷量上去,其市場將異常光明。

更多數據參考前瞻產業研究院發布的《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。