預見2019:《2019中國ERP軟件產業全景圖譜》(附市場規模、競爭格局、企業轉型現狀、發展趨勢)

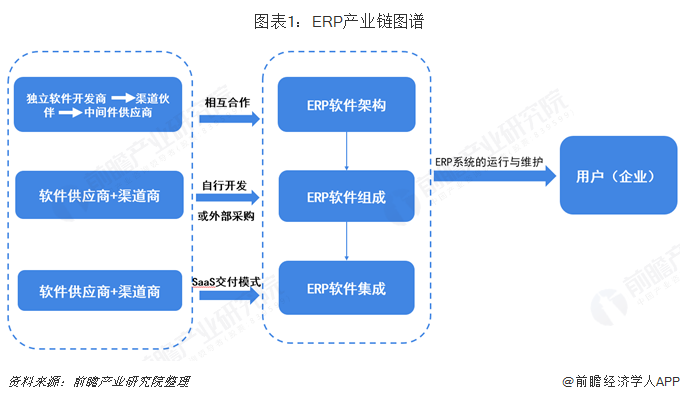

ERP軟件產業鏈圖譜

目前,我國ERP軟件產業鏈位于供應鏈階段。供應鏈階段的ERP產業鏈主要特征是:大型軟件開發商從開發能力的整合出發,首先開始聯合外部力量來加強軟件開發和實施能力;從獨立軟件開發商到渠道伙伴、中間件供應商,合作伙伴的范圍不斷擴大,分工也越來越精細。與此同時,一些軟件供應商和渠道商從交付模式的創新出發,發展了在線軟件交付模式,如SaaS。在線交付模式下,服務提供商采用自行開發或者采購外部應用系統組件的方式,完成ERP系統的集成工作,通過對該系統的運行和維護,為用戶提供在線應用服務,極大的簡化了ERP應用過程,并在軟件交付前解決了系統的兼容性問題。服務提供商也要聯合其它軟件供應商,共同完成系統的開發過程。

圍繞不同核心企業,軟件供應商依照新軟件開發流程形成了上下游供求關系,他們相互之間圍繞某一類ERP系統,緊密合作,逐漸形成了供應鏈式的產業結構。

軟件行業快速發展奠基,促ERP市場回暖

2011-2018年中國軟件行業市場規模呈逐年增長趨勢。2018年中國軟件行業實現收入6.31萬億元。在這一年,我國軟件和信息技術服務業運行態勢良好,收入保持較快增長,吸納就業人數穩步增加;產業向高質量方向發展步伐加快,結構持續調整優化,新的增長點不斷涌現,服務和支撐兩個強國建設能力顯著增強,正在成為數字經濟發展、智慧社會演進的重要驅動力量。

隨著我國軟件行業收入的快速增長,ERP行業的市場規模也保持增長趨勢。再加上隨著國內企業員工薪資水平的不斷上漲,國內生產企業的勞動力成本優勢逐漸消失,制造業的專業很大程度上說明了這一點,目前我國單位勞動力成本僅比美國低4%左右,勞動力成本優勢不再明顯。也是因為如此,提高管理水平和生產效率就成為企業增強競爭力的重要因素之一,這樣極大的促進了ERP軟件的需求,同時,信息化時代的來臨使得企業面臨信息化改革,這也是使得企業管理軟件的市場規模逐步增長的原因。2011年起,ERP的市場規模增速一度放緩,但隨著我國經濟轉型的開始,2017年ERP市場規模增速再度提高,到14.1%,ERP市場前景一片良好。

高端ERP領域以國外巨頭為主導,國產替代空間很大

中國ERP軟件行業參與者主要分為跨國ERP巨頭、民族ERP軟件領導層、國內ERP中產階層、國內中小型ERP軟件廠商四個層次,主要企業有SAP、Oracle、IBM、用友軟件、金蝶國際、浪潮通軟、新中大、金算盤、佳軟、金航數碼、英克等企業。

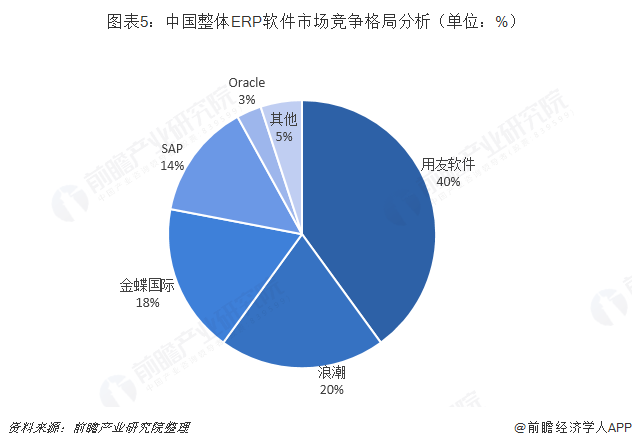

ERP系統由于覆蓋鏈條長,涉及部門多,同時,企業灌流需要有較長一段時間的積累,因此該業務具有很強的行業壁壘,目前,只有部分企業從事ERP業務。國內ERP市場,用友軟件、浪潮、金蝶國際分別以40%、20%和18%的市場占有率占據前三的位置,國外企業SAP和Oracle的總市場份額僅為17%,不及前三的企業。

但國內企業主要在國內中小型企業客戶群體中占據優勢,憑借價格低、操作簡單等優勢將國外廠商排除在外,而在高端ERP領域還是以國外廠商為主導。其中SAP占據33%,Oracle也有20%,國產替代空間依舊很大。

國內ERP廠商紛紛轉型,云轉型成熱點

近幾年,各大ERP廠商陸續發布基于云的新一代產品,并逐步進入推廣期,例如金蝶云ERP正式升級為“金蝶云”,其中包括財務云、供應鏈云、HR云、大數據云等服務,除了金蝶云,公司還相繼開發出了“云之家”、“精斗云”、“管易云”三款云ERP產品。用友網絡加快布局云服務產品,包括“領域云”、“云市場”、“小微企業云”等六大云服務產品。從業務增速上看,金蝶國際與用友網絡的云服務收入增速較快,帶動ERP整個行業景氣度向好。

(1)金蝶國際云ERP轉型及收入增長情況

云ERP產品線定位明確。目前金蝶云主要包括針對大中型企業的金蝶云 ERP、針對小微初創企業的精斗云、面向電商新零售的管易云、面向移動辦公的云之家等產品線。

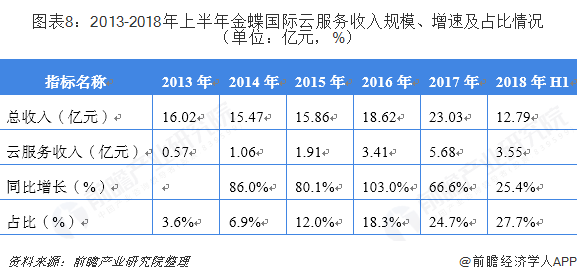

云轉型效果明顯。金蝶國際從 2012 年推出首款移動辦公應用開始,堅定地全面推進云戰略,聚焦企業級PaaS和SaaS領域,積極布局金蝶云生態。至 2018年上半年,云服務收入為5.68億元,同比增長25.4%,占營業收入比例達到 27.7%。

(2)用友網絡云ERP 轉型及收入增長情況

用友網絡是亞太本土領先的企業管理軟件和企業移動應用、企業云服務提供商。其客戶包括 200 萬家企業與公共組織,中國 500 強企業超過 60%是用友的客戶,在中國企業應用軟件市場占有率第一、中國 ERP 軟件市場占有率第一、中國財務軟件市場占有率第一。在 3.0 時代,公司打造“軟件、云服務、金融”三大核心業務板塊。

用友云是用友 3.0 戰略的全新產品與服務形態。用友云包括云平臺、領域云、行業云、暢捷通云與云市場,領域云包括財務云、人力云、采購云、營銷云、協同云、電子發票、云通信等;行業云包括建筑云、汽車云、金融云、能源云、財政云、餐飲云等。

云轉型取得進展。2015-2017年,用友網絡云服務收入占總收入的比重呈逐年增長趨勢。在2018年半年報中,公司云服務收入達到8.49億元,占總收入比例為 28.2%。

云轉型可以提升 ERP 廠商內生價值的原因分為四點:1)云業務下,公司收入的穩定性與可預測性都較傳統軟件模式更高;2)云模式前期投入低,新用戶參與門檻低,模塊選擇靈活性強,有利于擴大用戶基數;3)云業務多以直銷模式開展,有利于快速響應客戶需求,快速實施并迭代產品;4)在線模式更充分挖掘客戶需求,與互聯網+結合提升增值服務,提升客戶全生命周期價值。基于上述四個原因,越來越多的ERP廠商開始云轉型,使得云轉型逐漸發展為ERP軟件行業的一大熱點。

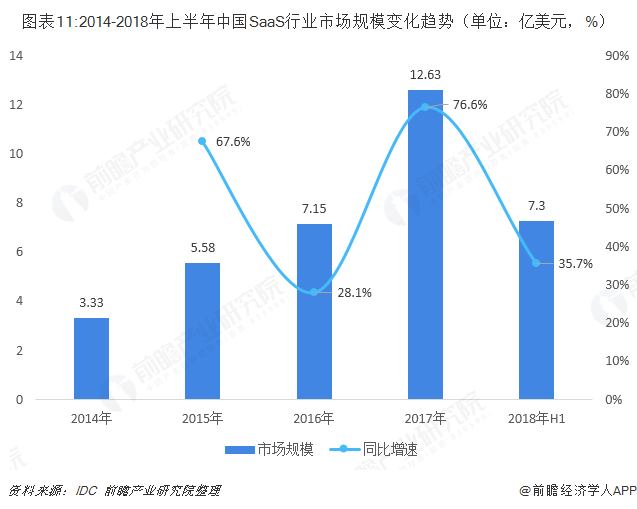

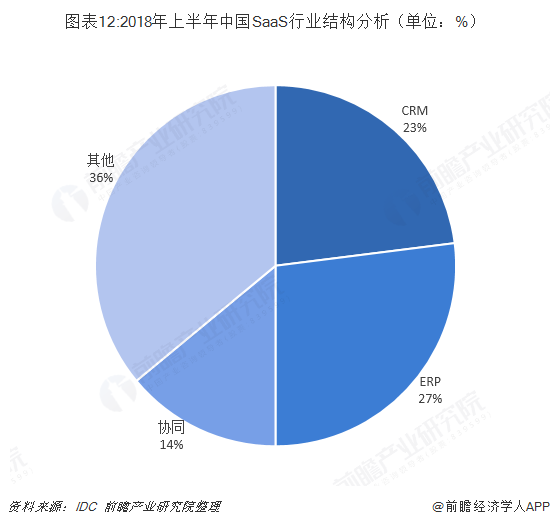

一般認為,云ERP屬于SaaS(軟件即服務)行業的一部分。根據IDC數據,我國SaaS行業呈快速增長趨勢,其中2018年上半年云ERP的規模占到總體SaaS市場規模的27%左右。

發展趨勢:ERP行業成長壁壘高,未來一段時間將不會有新進入者

由于行業成長壁壘高,使得我國ERP市場競爭格局基本保持穩定。經過數十年的發展,我國現代 ERP 套裝軟件的功能已經非常豐富且各模塊之間的關聯性愈來愈強,開放性、靈活性與動態性也都較高,因此具有較高的實施難度,這對 ERP 實施企業的技術水平提出了較高的要求。與企業信息化的長期性相一致,ERP 的實施在初期項目結束以后,往往還會有后續的新項目實施或者支持性服務,如果初期的 ERP 實施服務商能夠很好的滿足客戶當期要求,對企業流程的熟悉和良好客戶關系的存在將形成極強的老客戶粘性,這也是 ERP 實施服務商收入有很大一部分來自于老客戶的核心所在,將極大地阻止新實施服務商的介入。

ERP 實施服務作為一個主要依靠人力推動的服務性行業,以實施顧問為代表的人力資源因素至關重要,ERP 實施顧問不僅需要具備深厚的信息技術功底,更需要積累全面深入的行業管理和實踐經驗。

優秀的 ERP 實施企業憑借先發優勢,在提供實施服務的過程中,將不斷積累行業經驗和搶占標桿客戶資源,培養自己的實施顧問團隊,不斷提高自身的品牌價值和影響力,品牌將最終有利于新客戶的開拓以及降低企業營銷成本,從而產生更高的價格和毛利率,并有效提高企業面對新生對手的競爭力。

綜上所述,ERP 實施是一個擁有很強學習曲線的行業,隨著實施案例的豐富,企業實施成本和營銷成本將逐步降低。預計 ERP 行業未來的增長將主要被現有實施服務商所分享,市場新進入者將很難構成實質性的威脅。

以上數據及分析均來自于前瞻產業研究院《中國ERP軟件行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對ERP軟件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來ERP軟件行業發展軌跡及實踐經驗,對ERP軟件行業未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT