2018年中國應急通信行業發展歷程和市場格局分析 行業痛點仍未得到有效解決【組圖】

我國每年自然災害造成的損失較大,每年因自然災害的直接經濟損失仍達到數千億元,應急通信行業作為搶險救災中的基礎保障,未來發展前景較好;目前行業發展進入第四階段,行業內設備競爭格局呈現三個梯次;同時,行業內也存在四大發展痛點,尚未被較好地解決。

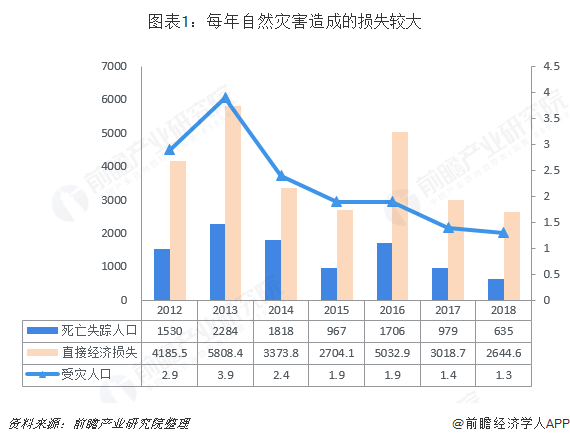

一、每年自然災害造成的損失較大

我國屬于自然災害多發地區,近些年來地震、干旱、洪澇、臺風等自然災害給國民經濟帶來了極大的損害,每年因受自然災害造成的經濟損失約占GDP的0.4%-1.0%。據民政部統計,2017年,各類自然災害共造成全國1.4億人次受災,881人死亡,98人失蹤,造成直接經濟損失3018.7億元。綜合來看,盡管我國自然災害損失情況有所改善,但每年仍有超過一億的人口收到災害的影響,每年因自然災害的直接經濟損失仍達到數千億元。

在應急產業鏈中,應急通信作為最基本的保障,同時也是最關鍵的保障。隨著政府對應急產業的重視,我國應急通信也得到了一定的發展,具備了車載衛星通信、車載移動通信、便攜衛星移動通信等較為豐富的應急通信手段。

二、中國應急通信行業發展歷程

我國應急通信的發展大致可以分成3個階段,第一個階段是1998年以前,第二個階段是1998-2003年,第三個階段是2003-2008年。其中有三個標志性的事件,第一是1998年的抗洪和信息產業部的改革;第二是2004年的抗擊非典,國務院主要以制定應急預案為標準;第三是2008年的抗震搶險。第四階段是2008奶奶后,應急通信在我國各個領域的應用。另外,我國也從2004年開始正式啟動應急通信相關標準的研究,內容涉及應急通信綜合體系和標準、公眾通信網支持應急通信的要求、緊急特種業務呼叫等。與此同時,國內許多企業也在積極研發應急通信相關產品,如中興的GT800、華為的GOTA和中科院浩瀚迅無線技術公司的MiWAVE等。

三、行業市場競爭格局分析

1、運營商競爭格局

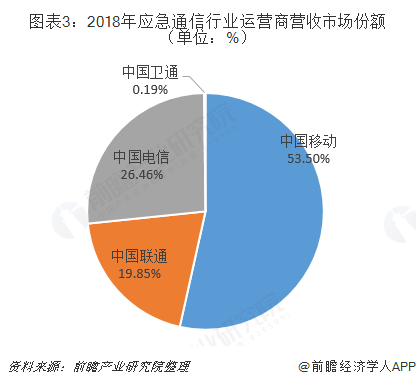

從應急通信行業通常具有臨時性,正因為這種臨時特性,所以在出現突發性緊急情況時,多是以電信運營商為主。目前,國內電信市場基本被移動、電信、聯通三大巨頭壟斷,我國電信市場形成多寡頭壟斷競爭的格局。從極大運營商的營收情況及其占比分析看,中國移動仍處在我國運營商的排頭兵的位置,其營業收入占幾大運營商營收總和的53.50%,而中國電信和中國聯通的營業收入占比分別為26.46%和19.85%。

未來,還需要建設大范圍的共用互通政務專網,與電信運營商協同合力,完善我國應急管理體系規范,形成有線與無線、固定與移動相結合的應急通信格局,最大程度地保障突發性緊急情況時的通信順暢。

2、設備商競爭格局

應急通信設備主要是指應急中心設備、應急現場設備和應急搶險電話設備等,其中應急中心通信設備以中心主設備、應急指揮臺、應急值班臺、各種服務器、音視頻終端、顯示設備、網管以及路由器等網絡接入設備為主;應急現場設備包含現場通信平臺、移動通信終端、圖像采集設備、海事衛星終端設備等;應急搶險電話設備包含電話機、區間復用設備、匯接設備、區間適配設備、區間引入線纜等搶險設備器材。

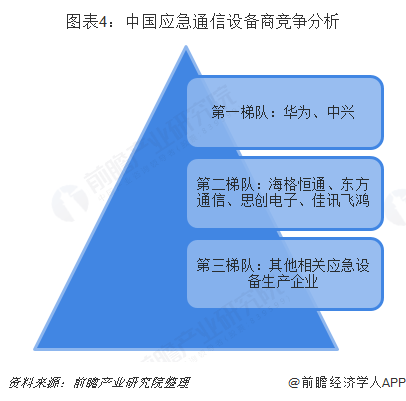

從設備商來看,我國應急通信產業主要設備提供商包括華為、中興、海能達、海格恒通、東方通信、康維通信、思創電子等,并形成以華為、中興為主,海格恒通、東方通信、思創電子、佳訊飛鴻等企業并存的格局。

四、應急通信行業發展痛點分析

近年來,在利好政策背景下,我國應急產業有了很大提升,且呈現出蓬勃發展態勢。但作為最基本的應急通信,卻仍相對薄弱,應急通信產業尚處于起步階段,發展水平有待進一步提升,產業鏈條相對薄弱,還存在產品體系不健全、市場需求培育不足、關鍵技術裝備發展較慢等問題。

以上數據與分析均來自于《中國應急通信行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對應急通信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來應急通信行業發展軌跡及實踐經驗,對應急通信行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT