預見2019:《中國航空產業園產業全景圖譜》(附現狀、競爭格局、趨勢等)

我國航空產業園區可以覆蓋通用航空產業全產業鏈,為通用航空產業的發展提供了極大支持。我國航空產業園區在政策推動下已經進入快速發展階段,近四年來年均增長數量超過10個。2018年,我國航空產業園區數量達到84個,以制造型園區為主流,主要集中在山東、江蘇等地。我國通用航空產業迅猛發展,通用航空企業數量不斷增加,但是較發達國家還存在一定差距,通用機場數量遠遠不及美國、日本等國家,未來航空產業園將向聯盟化、專業化、服務化等方向發展。

2019年4月18日,四川成都航空產業園標準化廠房項目(一期)開工,標志著總投資100億元、占地1725畝的四川成都航空產業園項目開工。按照建設進度,一期項目預計今年8月部分竣工,9月首批產品下線。到2020年,一期項目實現整體竣工,將吸引航空配套企業20余家,實現銷售收入50億元。產業園項目建成后將為航空工業成飛及其配套企業,提供便利的生產性服務,引領和帶動航空產業快速發展。

四川成都航空產業園是成都軌道航空產業功能區的重要組成部分,也是新都區產業轉型升級的重要載體。當前,新都區正加快發展研發設計、維修維護、檢驗檢測等服務業,推動“制造”向“智造”升級,向“智造+服務”轉型,力爭打造國家級航空產業示范園區。目前我國航空產業園建設正在如火如荼的進行中,園區可以覆蓋通用航空全產業鏈,推動我國航空產業規模不斷擴大。

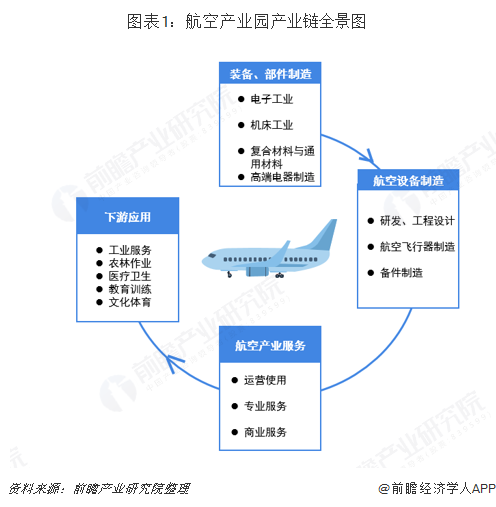

航空產業園產業鏈簡介:園區覆蓋通用航空全產業鏈

航空產業園是結合飛機制造業及相關產業鏈對生產、研發、運輸等環節的特殊要求,通過全面提升航空系統集成能力,形成完整的航空產業體系及相對集聚的航空制造業集群,建設以飛機生產、加工、研發以及相關配套產業為主導的高新技術產業園區。

從產業鏈角度看,我國航空產業園產業鏈已經基本形成,圍繞園區內的航空設備制造及航空產業服務形成了上游裝備、部件等基礎供給,下游航空改裝維修,航空新材料制造,機載設備制造等應用領域的完整產業鏈條。上游產業為航空產業園的基礎產業,包括電子工業、機床工業、復合材料與通用部件等;中游為航空產業園的主要產業,可以分為航空設備制造和航空產業服務兩大領域;下游為航空產業園產業的縱向延伸,主要有工業服務、農林作業、醫療衛生、教育訓練、文化體育等領域。

航空產業園可以全面覆蓋我國航空產業全部產業鏈,園區內企業主要為航空產業鏈中游企業,包括各大航空產業研究院;航空飛行器制造企業,航空備件制造企業等,其中航空飛行器制造企業占據絕大部分。

政策頻發推動園區發展,航空產業園進入快速增長階段

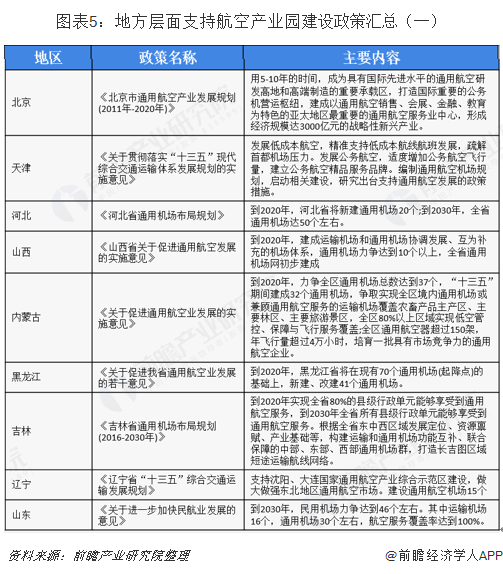

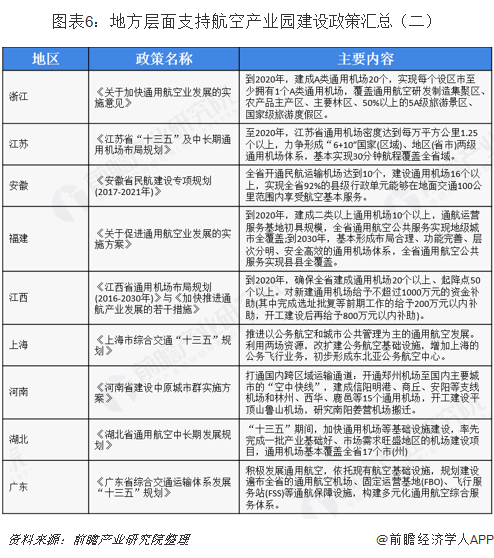

近年來,航空產業園建設規模不斷擴張,作為航空產業中裝備制造與產業服務集聚的高科技產業園區,航空產業園為我國航空產業的發展貢獻了極大的力量。“十三五”以來,國家層面及各省市地區為促進航空產業發展出臺多項政策,促進航空產業發展的政策規劃同時將引導航空產業園規模不斷擴張。

“十三五”以來國家層面對航空產業的政策可以分為兩條主線,規范與發展并行,一方面,針對通航機場建設,通航項目分類等方面做出了規范性指導;另一方面,確定機場建設、航空產業、民航教育等方面的發展目標,通過加強建設、完善產業結構、設立專項基金等方式推動我國航空產業的發展,進而擴大我國航空產業園的建設規模。

隨著國家層面促進航空產業發展的政策頻頻出臺,各省市地區也紛紛響應國家號召,根據各地方特點,出臺促進航空產業發展的政策。目前,全國共有26個省、直轄市和自治區出臺了關于推動航空產業發展的地方性政策,涵蓋通用機場建設,航空服務、飛行器制造、航空運輸網絡建設等多個方面。

我國航空產業園發展大致經歷起步階段,平穩增長及快速增長3個階段。2003年6月開始,我國開始建設第一個通用航空產業園——山東大高通用航空城是我國航空產業園建設的開始,到2008年底,在建設中或已經投入使用的航空產業園數量僅有8個。2009-2014年是我國航空產業園數量平穩增長的階段,二十余個省、市、自治區陸續出臺了通航產業發展規劃,市縣兩級政府成為設立園區的主體,2014年底,航空產業園數量增加至44個。2015年開始,國家大力支持通航產業發展,在政策的引導下,航空產業園數量也不斷激增,增長速度不斷加快,四年時間內我國航空產業園數量以平均每年10個的速度快速增長。

建設條件相對復雜,園區數量不斷增長

通用航空產業具有產業鏈條長、服務領域廣、帶動作用強等特點,正因此,航空產業園區的建設不同于一般的產業性的產業園區建設,建設用地規模更廣,參與企業類型更豐富,對高新技術需求更迫切。航空產業園區的建設需要一定的基礎條件,如良好的地理位置,高新技術企業的參與,政府政策的引導和支持等。

目前幾乎全國所有省、自治區、直轄市都發布了詳細的通航產業發展規劃,爭相布局通用航空產業,且政策措施越來越具體、實在,發展勢頭十分迅猛,表現為通用飛機制造熱和各地通用航空產業園區的爆發式增長。截至2018年底,我國航空產業園區共有84個(包括已經運營、正在建設和批復未建設)。

制造園區占據主流,山東、江蘇位于第一梯隊

航空產業園內主要包含航空設備制造和航空產業服務,在航空設備制造中分為航空裝備研發與工程設計,飛行器制造及備件制造。研發與設計的主要參與者為航空企業研發部門、大學以及航空設備研究院或實驗室;航空飛行器制造包括發動機、航空材料、航空電子、部件制造及其他設備制造。航空產業服務是航空產業園對通用航空產業整合的特色,主要包括通用項目的運營使用,專業服務與商業服務。航空產業園可以充分發揮高新技術園區的產業集聚作用,隨著國家政策的支持,園內產業日趨完善,可以減少企業間的交易成本,對我國航空產業發展有極大的推動作用。

從目前我國航空產業園區建設現狀來看,大致可以將航空產業園區分為三類,分別是采用“核心基地+生產區”模式的以航空制造業為主導的制造型園區;采用“核心基地+服務區”模式的以航空服務業為主導的服務型園區和以“核心基地+生產區+服務區”模式的綜合型園區。

通過對現有的航空產業園區運營模式、規劃方案進行分析,我國航空產業園區以航空制造業為主導的制造型園區占據主流,共計44個,占全部園區數量的52.38%;其次是采取“核心基地+生產區+服務區”模式的綜合型航空產業園區,共計23個,占全部園區數量的27.38%;以航空服務業為主導的服務型園區數量最少,共計17家,占全部園區數量的20.24%。

從地區分布來看,江蘇省、山東省和陜西省園區數量較多,分別為10家、9家和9家;位于第二梯隊的為四川省、遼寧省和安徽省,航空產業園區數量均為5家,其他省份航空產業園區數量均低于5家。

根據航空產業園區發展潛力指數評價指標體系,利用數理統計方法計算得出各園區的發展潛力綜合評價指數,并形成航空產業園區TOP10榜單。從榜單可以看出,綜合競爭力榜單前三分別是:沈陽通用航空產業基地、南昌航空工業城、西安閻良國家航空高新技術產業基地。其中,沈陽通用航空產業綜合示范區在技術創新、產業發展、運營服務、空域航線等方面取得明顯成效,已形成“一基地雙園區”的布局,即法庫通用航空產業基地和沈北、渾南航空產業園。

通用航空快速發展,園區建設前景廣闊

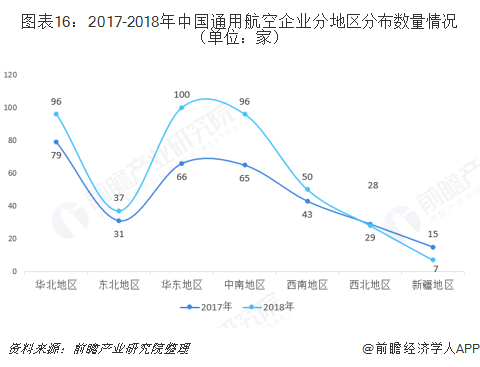

隨著近幾年,我國逐步開放低空領域,出臺相應政策促進國家通用航空發展,根據《通用航空企業匯總表》數據顯示,截止2018年底,我國有422家經民航局批準的通用航空企業,相比2012年的103家有了極大的提升。分地區來看,華東地區100家,較2017年增加了34家;華北地區和中南地區各有96家,東北地區37家,西南地區50家,西北地區28家,新疆地區15家。民航局批準的通用航空企業數量不斷上升,必定能為中國通航的生產能力帶來一定的提升,預示著我國通航發展的供給能力有著極好的上升空間。

我國通用航空機場較發達國家還有很大差距,根據GAMA統計與CIA測算數據,截至2014年底,美國通用航空機場數量為19729個,居全球首位,巴西共有機場4070多個,其中大部分機場可供通用航空器使用。與以上兩國相比,中國在供通用航空器使用的機場數量上存在較大差距。在國家公共基礎設施方面:到2018年底,中國通用航空機場數量僅202個,機場總量卻無法列入前十行列。我國通用機場的建設與發達國家還有一定的差距,缺失通用機場是制約我國通用航空發展的一大障礙。

未來,我國航空產業園發展模式主要有三種路徑,分別是聯盟化,專業化和服務化;可以有效解決目前產業園區建設中存在的生產性架構與消費需求之間的矛盾,單一業務缺少配套服務,面面俱到愿景宏達難以落地,造血不足無法實現自我循環,互動與創新不足缺少產業集聚動力等問題。

以上數據及分析均來自于前瞻產業研究院《中國航空產業園運營模式與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告提出了相關改善方案,主要從中國航空產業園行業的發展環境、發展規劃布局、產業園細分產業及其定位、航空業發達國家航空產業園發展模式及借鑒、國內航空產業園建設...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT