預見2019:《2019年中國汽車涂料產業全景圖譜》:行業向環保、經濟、高性能升級換代

常言道:人靠衣裝,佛靠金裝。同樣道理,車也要靠涂裝。汽車涂料不僅在外觀造型上直接視覺傳達了車主的個性情懷,在應對復雜多變的環境、氣候、道路條件時也對車子起到最大的防護作用。汽車產品被人們形象地稱之為流動的工藝品,其中涂裝質量是關鍵因素。

從產業鏈的角度看,汽車涂料上游為化工原材料,其價格與原油價格直接或間接相關,同時還受到市場供求關系變化的影響;中游為各類汽車涂料產品;下游為實際應用市場,除了轎車、吉普車、大客車、大卡車等各種類型的汽車外,還包括農機產品如拖拉機、聯合收割機和摩托車涂料等。

汽車涂料產品按照不同的標準可劃分為不同種類,僅從整車上漆的角度看,當前最普遍的分類為汽車原廠漆(OEM)和汽車修補漆兩大類,其在產品用途、結構設計、涂裝要求、終端客戶、銷售模式等方面有著較大的差異。

汽車涂裝工藝經歷了百年發展,其作業方式已由最初的作坊式簡單涂刷進化到如今大量流水生產的現代化工業涂裝;其作業內容也從僅在需保護的工件表面刷上一層油漆到在工件表面先刷防銹漆再噴面漆發展到現在的“漆前處理——電泳——中涂——面漆”等。當前汽車涂料車身涂層至少包括四層:電泳底漆層、中涂層、色漆層和清漆層。每一層都包含復雜的工藝步驟,且上涂層前要經過脫脂、除銹、磷化等漆前處理,上漆完畢后要對涂裝質量進行檢測和評判。與“人穿衣裝”相比,“車上涂裝”可謂是一項浩大工程。

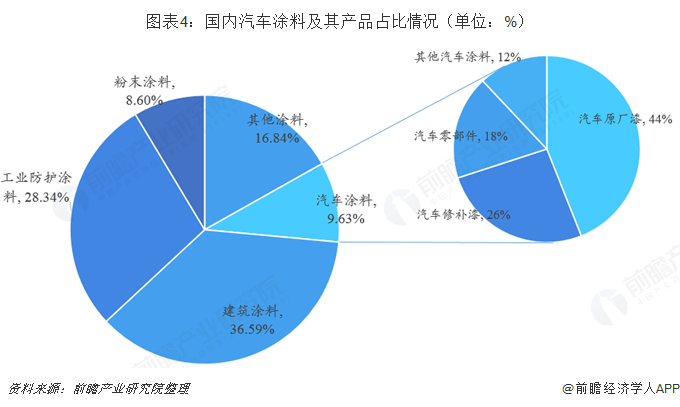

當前我國涂料行業市場里,建筑涂料占據最大比重,達到36.59%;發達國家的汽車涂料一般占本國涂料產量的20%以上,而我國只有9.63%,主要由于國內汽車涂料的質量和品種不及國外品牌,依賴進口涂料或以進口半成品及原材料配置的產品現象嚴重。

細分領域看,汽車涂料市場中,汽車原廠漆占的比重最大,達到44%;其次為汽車修補漆,占比26%左右。

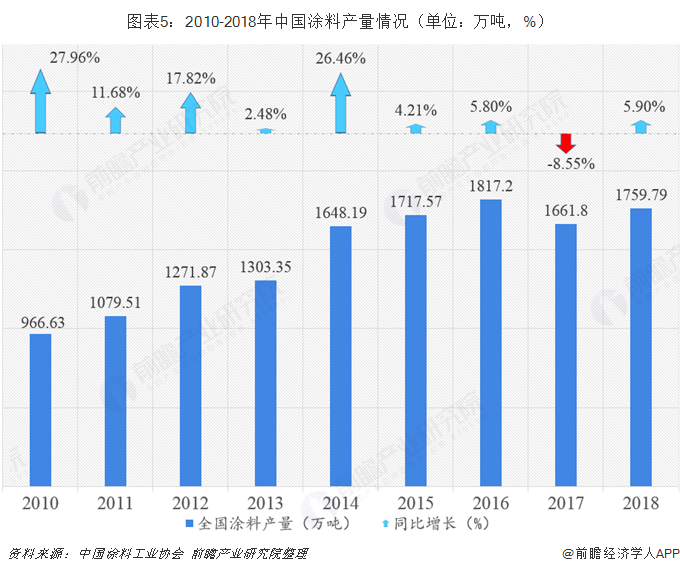

2010年以來,我國涂料產量保持波動增長。2018年中國涂料行業1336家規上企業產量達1759.79萬噸,同比增長5.9%(2017年涂料產量數據修正為1661.8萬噸)。2018年,主營業務收入方面,1998家規模以上工業企業總額達3268.1億元,同比增長6.5%,實現利潤總額236.48億元,同比增長5.1%。涂料行業下游依賴性較大,被動性較強,創造性不高。對于細分市場汽車涂料來說,下游汽車尤其是近幾年新能源汽車的蓬勃發展,對涂料行業的影響十分顯著。

注:2016、2017年涂料產量均為調整后數據

2018年國內汽車行業產銷不及預期

汽車涂料市場增長的主要動力無疑來自國內汽車產銷量的增長。一直以來國內汽車工業總體運行平穩,2018年,購置稅優惠政策全面退出,外加宏觀經濟增速回落、中美貿易戰以及消費者信心等影響,我國汽車產銷增速不及預期。2018年全年汽車產銷分別為2781.9萬輛和2808.1萬輛,同比下降4.16%和2.76%。

目前我國汽車行業仍處于普及期,市場空間依舊廣闊。根據國家統計局發布的數據顯示,2019年3月,我國工業利潤增速大幅回升,包括汽車在內的重點行業利潤明顯回暖。國家《汽車產業中長期發展規劃》預計2025年將中國汽車產量將達到3500萬輛左右。汽車行業已經邁入品牌向上,高質量發展的增長階段,對于汽車涂料各方面的要求也將拔高。

2012-2017年國內汽車保有量不斷提高,增速均不超過10%。2018年經濟形勢下滑,消費環境不明朗,國內汽車保有量為2.37萬輛,增速變緩,低于10%。但是2018年全國新能源汽車保有量達261萬輛,占汽車總量1.09%,與2017年相比,增加107萬輛,增長70%。未來國六政策逐步落地,國內新能源汽車保有量將不斷擴容,汽車涂料市場容量也將進一步擴大。

環保涂料漸成主流

環境污染的問題日益嚴重,國家的環保政策也在步步逼緊。對于汽車而言,除了汽車尾氣排放造成空氣污染外,汽車涂裝生產線的VOCs排放問題也不容忽視。2017年12月,中國汽車技術研究中心按照《行動計劃》要求,制定了《汽車行業揮發性有機物削減路線圖》,提出汽車行業VOCs削減的目標、技術路線和示范案例等。2018年12月31日起,汽車涂裝車間里乘用車、貨車駕駛艙、貨車車廂和客車的單位涂裝面積VOCs排放量應分別控制在35、75、90、180 g/m2以內。

在節能減排、低碳環保理念和政策的推動下,水性涂料、粉末涂料和高固體分涂料在我國汽車涂裝線越來越普及。其中,在國際上水性汽車涂料整體技術已經相當成熟。與傳統的溶劑型涂料相比,水性涂料的分散介質為水,涂料施工后,從涂膜中揮發的是水和少量助劑,具有環保、安全等性能,但是其成本較高,耐用年限較短,物理化學性質不及油性涂料,對于施工環境的要求也比較高。

近些年,汽車用水性涂料的涂膜性能和施工性能都得到了根本的改善,未來水性涂料等環保涂料將逐步代替傳統溶劑型漆,成為汽車涂裝線的主流。

在《汽車行業揮發性有機物削減路線圖》提出的技術路線中,從材料工藝、涂裝車間到最后的回收管理都對涂料及涂裝線提供技術改造方向。在材料及工藝選擇上,大力推廣使用環保涂料;涂裝車間內,鼓勵推動傳統涂裝線進行水性或高固體份改造,提高涂裝自動化程度,優化噴涂工序;在回收及綜合處理環節,鼓勵企業設置廢漆集中收集裝置。

國內PPG市占率最高 自主品牌負重前行

我國加入WTO以來,國際大型涂料生產商紛紛在我國以合資或獨資的形式建廠,占領我國汽車涂料領域的市場份額,在提高行業整體技術水平和生產能力的同時,也加劇了市場競爭的程度。目前國內可自主研發并規模生產的自主品牌汽車涂料企業屈指可數,形成以國外著名涂料企業與國內少數幾家企業之間的競爭格局。

從中國整個汽車涂料市場格局來看,中國汽車涂料市場相對封閉,且大部分企業集中在低端市場,國內高檔汽車涂料市場幾乎被國外品牌壟斷。外資品牌中,日系汽車涂料市場以關西涂料、立邦涂料為主;韓系以KCC涂料為主;歐美系以艾仕得涂料、PPG涂料、巴斯夫涂料、阿克蘇諾貝爾為主。國外汽車涂料品牌進入中國市場后,生產基地主要圍繞國內汽車產業聚集區設立。

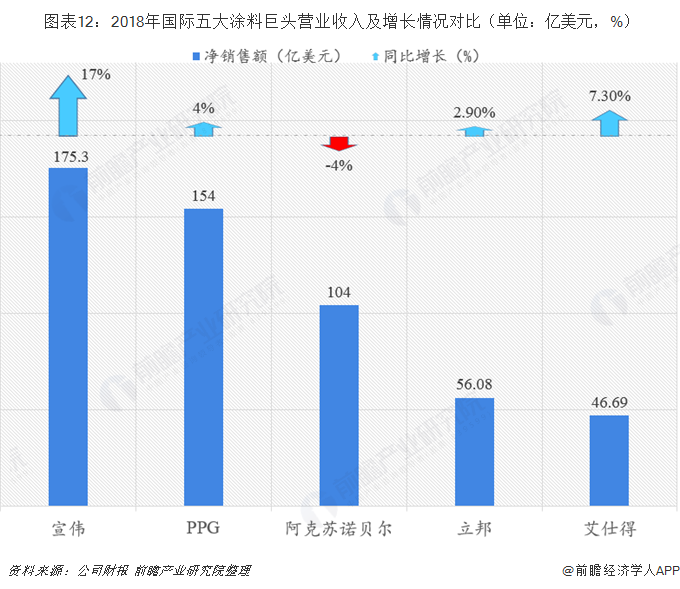

綜觀國際上五大涂料巨頭2018年財報,除了阿克蘇諾貝爾凈銷售額下降了4%之外,宣偉、PPG、立邦、艾仕得銷售額均實現不同幅度增長。2018年,宣偉以175.3億美元的銷售額穩居第一,繼2017年蟬聯榜首,收購威士伯的協同效應逐漸顯現。從數據看來,涂料三巨頭之間的差距越來越大,2017年宣偉、PPG的銷售額分別為149.8億美元和149億美元,差距甚小;2018年宣偉與PPG已經相差近20億美元。

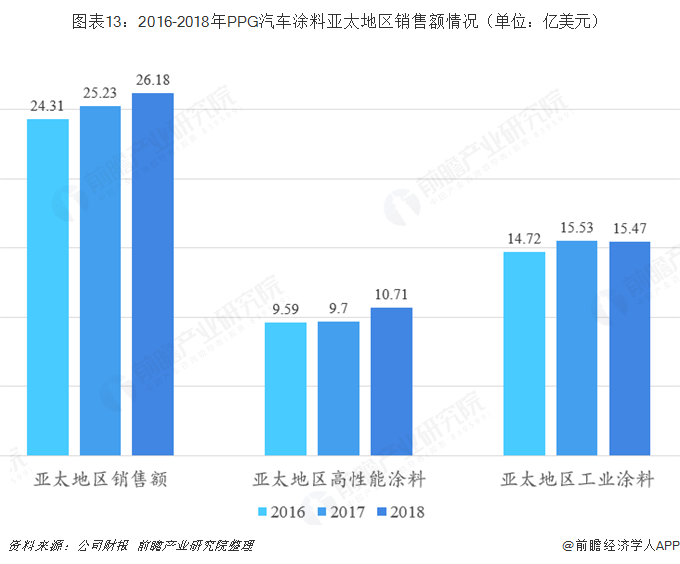

根據《涂界》發布的“2018年中國涂料行業單項冠軍企業榜單”中,汽車涂料領域市場占有率國內第一的涂料企業為美國PPG,其汽車涂料(乘用車)在中國市場占有率達到30%左右。

2016-2018年,PPG在亞太地區的銷售額穩定增長,2018年實現26.18億美元,同比增長約3.9%。其中亞太地區高性能涂料保持較好的增長勢頭,2018年實現銷售額10.71億美元,同比增長10.35%;而工業涂料業績出現0.04%的微降,銷售額為15.47億美元。由于中國和歐洲汽車市場需求疲軟,2018年PPG汽車原始設備制造商(OEM)涂料銷量較上年同期下滑約5%,與全球汽車產量增速一致。

金力泰是中國自主品牌中唯一一家能向汽車工業同時大規模提供陰極電泳及面漆涂料的全系列供應商,其在商用車涂裝市場已占據主流地位,但在乘用車涂裝市場才剛起步,市場占比非常小。2014-2018年,金力泰營業收入逐年上升,營收增速趨緩,2018年營收實現8.09億元;2014-2018年,金力泰的凈利潤卻呈快速下滑態勢,2018年下滑至1107.42萬元,同比下滑77%。

2019年5月6日金力泰發布公告稱,公司董事長、總經理以及代財務總監潘愷于近日遞交辭職書,其履職時長才剛剛一年多。近三年金力泰董事長、總經理等重要領導職位更迭頻繁,公司三任董事長、總經理皆任期未滿,提請辭職。公司總體經營情況不容樂觀,盈利能力持續下滑。根據2018年公司財報,除了受到汽車行業整體下滑的影響,化工原材料大幅上漲影響了公司利潤。

過去一年我國國民經濟總體穩中有進,但是外部環境不確定性因素此起彼伏,導致國內經濟增速回落。受到國內外宏觀經濟變化影響,中國汽車工業也出現總體下滑,給以汽車涂料為主營業務的企業造成一定的經營壓力。而企業的產品技術含量、產品質量以及產品服務等方面不能適應汽車涂料向環保、經濟、高性能升級換代的競爭態勢,將在市場競爭中處于不利之地。

根據最新消息,2019年5月6日,特朗普推特上發文宣布,美國將會把第二批2000億美元自華進口貨物額外加征關稅稅率從10%提升到25%,并警告會對另外3250億美元的中國貨物同樣開始征收25%的關稅。原本暫時停火的中美貿易戰,經過多輪貿易磋商后戰況反而升級。特朗普的推特發布后,亞洲股市應聲重挫。對于國內一直依賴進口的汽車涂料行業,無疑也將陷入充滿挑戰的漩渦當中。

更多數據參考前瞻產業研究院發布的《中國汽車涂料行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了汽車涂料行業的發展狀況;汽車涂料行業市場環境;汽車涂料行業市場競爭狀況;汽車涂料行業主要產品市場;汽車涂料行業主要應用市場;汽車涂料市場的領先企...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT