2018年全球互聯網保險行業發展現狀與市場前景分析 美、英、日三國領先【組圖】

美、英、日三國領先

在網絡化、信息化背景下,保險業如何融入互聯網浪潮以實現新的發展,是全球保險業密切關注的重要問題之一。互聯網保險指傳統保險企業或者其他具有資質的金融機構,基于大數據技術搜集的信息,開發符合消費者需求的保險產品,并通過互聯網平臺為消費者提供保險產品和服務,從而實現部分或全部保險業務流程網絡化的經營活動。與傳統保險的代理人營銷模式不同,互聯網保險是一種新興的以互聯網平臺為媒介的保險開發和營銷模式,基于互聯網的營銷模式在給消費者帶來便利的同時,也給傳統保險業帶來變革的沖擊。

目前,美、英、日三國互聯網保險發展走在全球前列。其中,美國是全球保險業規模最大的國家,也是最早出現互聯網保險的國家。20世紀90年代,美國國民第一證券銀行最早推出在互聯網上銷售的保險產品。2007年,美國所有的保險企業都開展了互聯網業務。

在移動互聯網爆發后,美國保險企業的互聯網業務又向移動端傾斜。其中,美國財產和人身意外傷害保險公司在移動業務上領先,尤以汽車應用程序占統治地位。健康保險公司方面,隨著大型醫療改革的進行,醫療保險公司正在測試與保健應用程序結合,新的發展潛力得以發掘。在人壽保險領域,目前為止還沒有很多移動服務程序,人壽險公司不太熱衷移動業務。

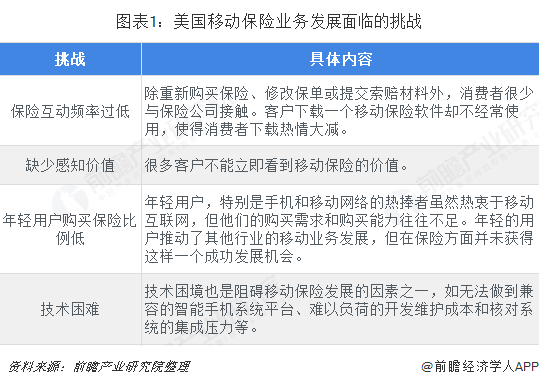

盡管美國移動保險的廣泛傳播和使用率漸增,但仍有一系列的困難妨礙客戶使用移動保險,如保險互動頻率過低、缺少感知價值、年輕用戶購買保險比例低、技術困難等。

英國的互聯網保險市場由B2C起步并實現持續穩步發展,之后B2E和B2B相繼興起,形成輻射性極強、效率極高的互聯網保險體系。其中,B2C互聯網保險業務的成熟經歷三個階段,即保險公司網站建設、建立全新商業模式、公司和行業間互聯互通。

日本互聯網保險發展原因有社會與政策兩個方面。社會方面,“少子高齡化”的沖擊,為日本保險的商業模式轉變帶來契機和必然,勞動集約型商業模式正逐步轉變為銀行銷售和網絡壽險銷售。政策方面,日本在1996年全面修訂的保險法規推動監管環境放寬,包括銷售渠道、產品和保費費用等;2006年利率放寬政策開啟網銷低成本壽險產品大門。

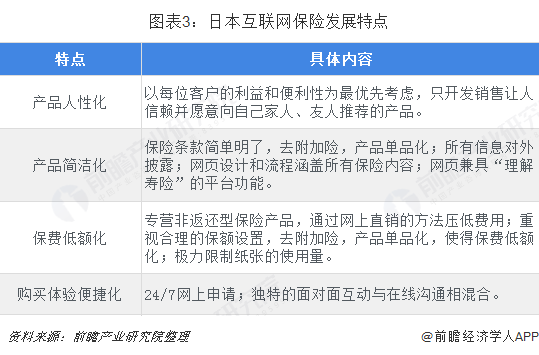

經過多年的發展,日本互聯網保險形成了產品人性化、產品簡潔化、保費低額化、購買體驗便捷化的特點,推動日本互聯網保險躋身全球領先地位。

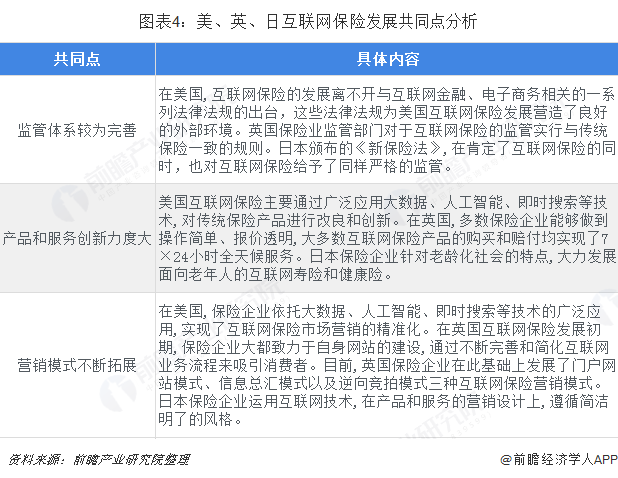

綜合美、英、日互聯網保險發展情況來看,三國互聯網保險發展共同點在于監管體系較為完善、產品和服務創新力度大、營銷模式不斷拓展,不同點則在于互聯網保險監管的側重點不同、互聯網保險產品和服務的創新著力點不同、互聯網保險營銷模式的拓展方向不同。

未來前景依舊廣闊

歷經了逐漸起步和初步發展,全球互聯網保險行業已具備相當規模,革命化的技術發展和大眾化的網絡普及為互聯網保險行業的發展營造了良好的市場環境,未來全球互聯網保險行業前景依舊廣闊。

一方面,不斷壯大的全球網民規模及其對保險行業的密切關注為互聯網保險業務積淀了廣闊的潛在客戶群體,給整個行業調整發展模式、迎合多樣需求帶來了機遇;另一方面,互聯網交易規模的持續增長、信息技術網絡的日益成熟以及各國法規環境的日益完善都為全球互聯網保險業務的長遠發展開辟了道路,在客觀上為實現更便捷、更高質量的線上服務提供了條件。

以上數據及分析均來自于前瞻產業研究院《中國互聯網保險行業商業模式與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告首先分析了國內互聯網保險行業的發展環境,在此基礎上對國內當前互聯網保險行業的經營情況進行詳細地分析,并對互聯網財險與人身險各細分領域市場狀況做出具體地描述...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT