蘇寧收購家樂福中國,大賣場模式轉(zhuǎn)型突圍迫在眉睫

2019年5月12日,中國連鎖經(jīng)營協(xié)會主辦的“2019中國便利店大會”召開,會上發(fā)布了“2018年中國便利店百強榜”,蘇寧小店成為最大黑馬,憑借4500余家的門店數(shù)量位列全國第四。6月23日,蘇寧易購宣布收購家樂福中國80%股份,家樂福中國正式并入蘇寧版圖。近年來,華潤萬家、永輝超市、大潤發(fā)等大型連鎖超市集團受我國電商和便利店發(fā)展的沖擊,開始探索線上運營模式和變革,大賣場模式真的要走向死亡嗎?前瞻認為,就目前行業(yè)發(fā)展形勢來看,大賣場模式已經(jīng)不能完全適應(yīng)中國居民生活發(fā)展需要,但是在轉(zhuǎn)型之下,大賣場仍將保持穩(wěn)定發(fā)展。

便利店與大賣場對比

便利店(Convenience Store),是指位于居民區(qū)附近的實體店或提供網(wǎng)上購物的虛擬店,指以經(jīng)營即時性商品或服務(wù)為主,以滿足便利性需求為第一宗旨,采取自選式購物方式的小型零售店或網(wǎng)上商店。

便利店的興起緣于超市的大型化與郊外化,大型超市受房租等成本的限制,相對于便利店遠離購物者的居住區(qū);賣場面積巨大,品種繁多的商品消耗了購物者大量的時間和精力;雖然大型超市目前均布局自助結(jié)賬通道,但是排隊等候仍是常態(tài)。以上種種使得想購買少量商品或滿足即刻所需的購物者深感不便,于是消費者需要一種能夠滿足方便快捷購買需求的小超市(便利店)來填補空白。

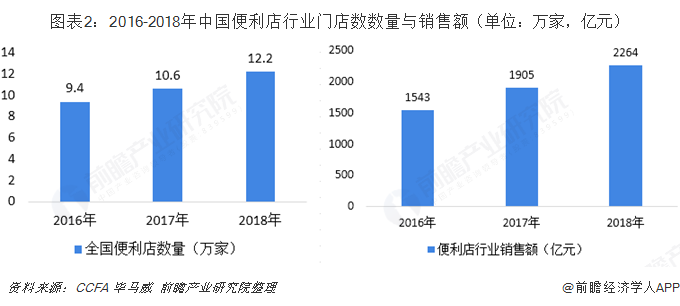

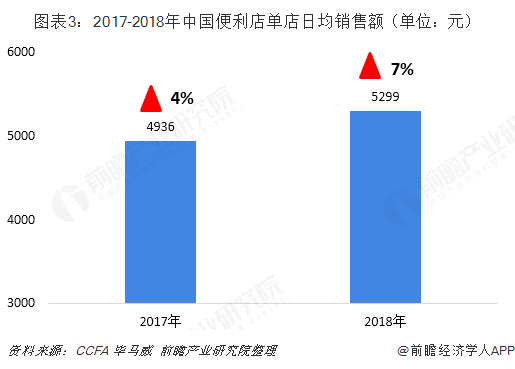

中國便利店行業(yè)發(fā)展迅速,單店日均銷售接近5300元

便利店業(yè)態(tài)最初于上世紀90年代引入我國市場。盡管起步較晚,但是伴隨著經(jīng)濟的持續(xù)增長,便利店業(yè)態(tài)在我國取得了較快發(fā)展。根據(jù)中國連鎖經(jīng)營協(xié)會(CCFA)和畢馬威聯(lián)合發(fā)布的《2019中國便利店發(fā)展報告》顯示,2018年我國便利店門店數(shù)量達到12.2萬家,實現(xiàn)銷售額2264億元,同比增長19%。

中國便利店行業(yè)門店規(guī)模持續(xù)擴大,行業(yè)銷售收入穩(wěn)步提高,同時單店的日均銷售收入也在不斷提升。根據(jù)CCFA發(fā)布的數(shù)據(jù)顯示,2018年受調(diào)查的樣本企業(yè)便利店日均銷售額為5299元,同比2017年增長363元,增長幅度超過7%,而2017年這一數(shù)據(jù)僅為4%。

蘇寧小店異軍突起,位列全國第四

2017年12月,蘇寧宣布3年全國“大開發(fā)”戰(zhàn)略,即通過“租、建、并、購、聯(lián)”的模式,新建2萬家互聯(lián)網(wǎng)門店。蘇寧小店作為蘇寧新一代獨立APP+實體門店,是在構(gòu)建最后一公里的基礎(chǔ)上,滿足生活購物和日常服務(wù)需要,包含購物區(qū)、餐飲區(qū)、O2O區(qū)等服務(wù)在內(nèi)的全新零售模式。

2018年1月,蘇寧小店首店在上海開業(yè),開啟了快速擴張模式,截至2018年末,蘇寧小店已經(jīng)在我國開設(shè)了超過4500的門店。根據(jù)CCFA發(fā)布的“2018中國便利店百強榜”顯示,蘇寧小店位列第四,易捷和昆侖好客憑借中石化和中石油的資源分列全國第一二位,美宜佳以15559家的門店數(shù)量位居全國第四。傳統(tǒng)便利店巨頭全家、羅森和7-11分別以2571、1973和1882家分列第七、第九和第十位。

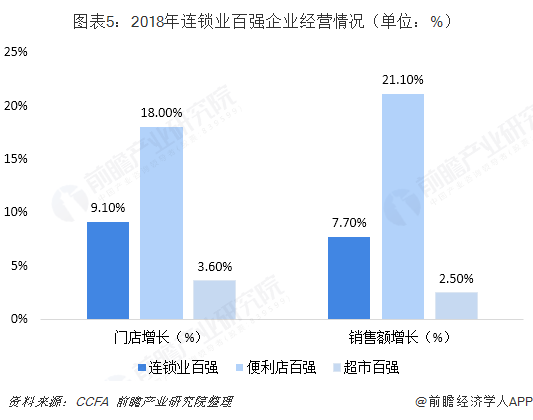

中國超市(大賣場)百強企業(yè)發(fā)展緩慢

中國連鎖經(jīng)營協(xié)會連鎖百強榜單顯示,在2018年,便利店百強銷售額的平均增長為21.1%,門店數(shù)量的增長則為18%。而整個連鎖百強的銷售增長和門店增長分別是7.7%和9.1%(去除便利店門店因素)。2018年,以經(jīng)營大型超市(大賣場)為主的百強企業(yè),銷售額平均增長2.5%,門店數(shù)平均增長3.6%,顯著低于零售業(yè)百強平均增速和便利店百強增長速度。

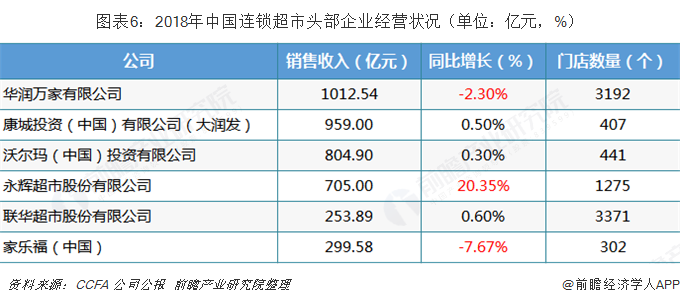

根據(jù)中國連鎖經(jīng)營協(xié)會數(shù)據(jù)和上市企業(yè)公報數(shù)據(jù)來看,2018年我國幾大以超市為主營業(yè)務(wù)的連鎖企業(yè)中,華潤萬家居于首位,實現(xiàn)營業(yè)收入1012.54億元,同比下降2.3%;康城投資(中國)有限公司(大潤發(fā))959億元,同比小幅提高0.5%;沃爾瑪(中國)投資有限公司實現(xiàn)營業(yè)收入804.90億元,同比增長0.3%;永輝超市股份有限公司營業(yè)收入705億元,同比增長20.35%;家樂福中國實現(xiàn)銷售收入299.58億元,同比下降7.67%;聯(lián)華超市股份有限公司為253.89億元,同比增長0.6%。

整體來看,除永輝超市在2018年通過對云超集群合并,對彩食鮮板塊進行整合,實現(xiàn)了營業(yè)收入的大幅提高,其余幾家以超市和大賣場為主的頭部企業(yè)銷售收入增幅有限,華潤萬家小幅下滑2.3%,家樂福中國下降7.67%。

注:永輝超市和聯(lián)華超市數(shù)據(jù)來源于公司公報,家樂福(中國)銷售收入數(shù)據(jù)來源于蘇寧股權(quán)收購公報。

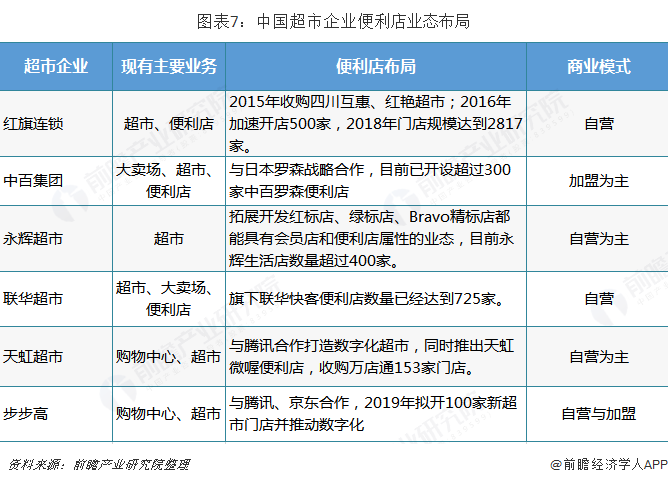

連鎖超市企業(yè)加快布局便利店業(yè)態(tài)

目前,我國便利店行業(yè)發(fā)展迅速,大型超市賣場受到了我國電商沖擊,同時線下便利店加快圍剿,連鎖超市發(fā)展緩慢,頭部企業(yè)營業(yè)收入整體維持低速增長。為實現(xiàn)企業(yè)轉(zhuǎn)型和破局,目前我國部分連鎖超市企業(yè)已經(jīng)開始加快在便利店領(lǐng)域的布局,以期通過經(jīng)營模式的變革,實現(xiàn)公司的突圍。

聯(lián)華超市通過打造快客便利品牌,2018年門店數(shù)量已將達到1322家;世紀華聯(lián)超市打造世紀華聯(lián)品牌便利店,2018年門店數(shù)量達到725家;中百集團通過與日本羅森的戰(zhàn)略合作,目前已經(jīng)開設(shè)300余家中百羅森便利店,擬在2020年達到500家。永輝超市打造紅標店、綠標店等具有會員店和便利店屬性的業(yè)態(tài),其永輝生活店目前開設(shè)數(shù)量超過400家。

政策加持,便利店行業(yè)長期向好

2014年上海市發(fā)布《關(guān)于促進本市生活性服務(wù)業(yè)發(fā)展的若干意見》,提出要重點建設(shè)社區(qū)商業(yè)體系,合理布局超市、便利店、美容美發(fā)等選擇性業(yè)態(tài);2015年國務(wù)院辦公廳發(fā)布《關(guān)于加快發(fā)展生活性服務(wù)業(yè)促進消費結(jié)構(gòu)升級的指導(dǎo)意見》,提出要發(fā)展社區(qū)商業(yè),引導(dǎo)便利店等業(yè)態(tài)進社區(qū);2018年10月,北京市發(fā)布《關(guān)于進一步促進便利店發(fā)展的若干措施》,推出19條新措施制造通過明確政策導(dǎo)向,加強資金支持等手段促進便利店行業(yè)發(fā)展。

2019年6月21日,商務(wù)部在北京召開全國品牌連鎖便利店發(fā)展工作會議,會議指出,當前實體零售轉(zhuǎn)型壓力較大,增長放緩,便利店的增長速度保持兩位數(shù)的高速發(fā)展,適應(yīng)了當前實體經(jīng)濟轉(zhuǎn)型升級的方向,要充分認識發(fā)展品牌連鎖便利店的重要作用,加強對品牌連鎖便利店發(fā)展的組織領(lǐng)導(dǎo),商務(wù)部將盡快出臺相關(guān)標準和規(guī)范,推動品牌連鎖便利店健康發(fā)展。

在政策的支持下,我國便利店行業(yè)保持著良好的發(fā)展態(tài)勢,行業(yè)指數(shù)長期處于景氣區(qū)間,根據(jù)商務(wù)部數(shù)據(jù)顯示,2018年我國便利店行業(yè)景氣指數(shù)波動下降,2018年第四季度為65,仍高于50的榮枯線。隨著未來政策的進一步落實和多省市政策的推進,我國便利店行業(yè)仍將保持在景氣區(qū)間,行業(yè)規(guī)模穩(wěn)步擴大。

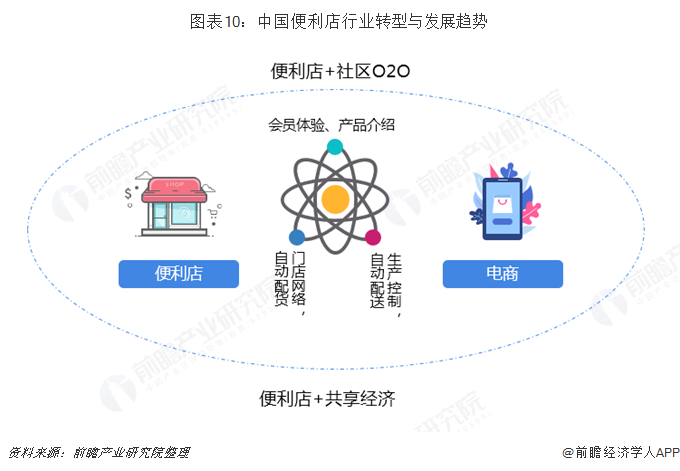

便利店數(shù)字化轉(zhuǎn)型,大賣場仍將存活

《2019 2019中國便利店發(fā)展報告》指出,未來便利店在實體零售整環(huán)境增速放緩的背景下仍然保持高速增長。從市場格局上來看,海外品牌將進一步加強本土化,羅森和7-11都通過開放加盟和加強本土合作的方式進一步在中國市場區(qū)域下沉,以謀求在中國市場的長遠發(fā)展,本土品牌將繼續(xù)深耕本地市場同時逐步輻射周邊市場。

目前,便利店正在與電商結(jié)盟,阿里系旗下已經(jīng)擁有了聯(lián)華快客便利店、好鄰居、喜士多等便利店品牌,而騰訊系旗下開拓了永輝生活、紅旗連鎖、中百羅森和便利蜂等便利店品牌。互聯(lián)網(wǎng)和大數(shù)據(jù)下,便利店將與現(xiàn)代技術(shù)深度結(jié)合,創(chuàng)新發(fā)展模式,實現(xiàn)數(shù)字化,智能化發(fā)展,推動轉(zhuǎn)型升級,提高經(jīng)營效率與服務(wù)水平,實現(xiàn)線上線下一體化,與消費者無縫連接,推廣自助,掃碼,刷臉結(jié)算,推廣數(shù)字貨架,電子標簽等技術(shù)的應(yīng)用。

面對著實物商品線上銷售比重的擴大,為應(yīng)對電商的沖擊和便利店的線下圍剿,我國大型賣場和超市目前也在進行線上布局,通過數(shù)字信息技術(shù)實現(xiàn)轉(zhuǎn)型。2013年大潤發(fā)投資創(chuàng)建B2C電子商務(wù)網(wǎng)站飛牛網(wǎng),2018年整合飛牛網(wǎng)資源推出“大潤發(fā)優(yōu)鮮”APP,消費者可以通過APP下單,賣場周邊三公里一小時以內(nèi)送貨到家。沃爾瑪旗下山姆會員店推出“掌上山姆”和微信公眾號,實現(xiàn)線上線下的結(jié)合;家樂福推出手機APP和網(wǎng)上商城;華潤萬家推出“華潤E萬家”手機APP,同時與美團合作,可以提供類似于外賣的送貨上門服務(wù)。

近年來,以大賣場為主的企業(yè)并購事件頻發(fā),如阿里并購大潤發(fā)、蘇寧并購家樂福,但是這并不意味著大賣場模式在中國已經(jīng)沒有發(fā)展空間。就目前行業(yè)發(fā)展態(tài)勢來看,雖然便利店行業(yè)發(fā)展良好,且有著政策加持,以及在電商沖擊下,大賣場模式已經(jīng)不能完全滿足我國居民生活購物的需要,居民對于生活購物的便捷化要求必然會倒逼大賣場模式進行改革,但是大賣場憑借著商品種類齊全、價格優(yōu)惠力度等優(yōu)勢,依然會在我國保持著穩(wěn)定發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國便利店行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》、《中國超市行業(yè)商業(yè)模式與投資戰(zhàn)略規(guī)劃分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對便利店行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來便利店行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對便利店行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT