預(yù)見2019:《中國海洋工程裝備行業(yè)產(chǎn)業(yè)全景圖譜》(附現(xiàn)狀、競爭格局、趨勢等)

我國海工裝備制造已經(jīng)有50余年的歷史,形成了較為成熟的產(chǎn)業(yè)鏈。在全球海工裝備制造低迷的情況下,歐美制造強(qiáng)國開始逐漸退出海工制造裝備市場,我國抓住發(fā)展機(jī)遇,不斷提升海工裝備制造技術(shù),目前已經(jīng)占全球海工裝備制造份額接近50%。在國家政策的不斷推動(dòng)下,我國海工裝備制造技術(shù)不斷進(jìn)步,正逐漸由海工裝備制造大國向海工裝備制造強(qiáng)國轉(zhuǎn)變,為保障我國能源安全,提升制造工業(yè)經(jīng)濟(jì)效益貢獻(xiàn)巨大力量。

海洋工程裝備產(chǎn)業(yè)鏈:較為成熟,以淺海裝備制造為主

自20世紀(jì)60年代大連造船廠(大船重工前身)正式成立以來,中國海洋工程行業(yè)正式進(jìn)入世界強(qiáng)者之林,至今發(fā)展已有50余年,形成了較為完整和成熟的產(chǎn)業(yè)鏈。海洋工程產(chǎn)業(yè)鏈由上游海工裝備設(shè)計(jì)及原材料提供、中游海工裝備制造和下游海洋油氣服務(wù)等主要環(huán)節(jié),在產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié)都形成了各自的發(fā)展模式。

海洋工程的上游環(huán)節(jié)主要為海洋工程裝備設(shè)計(jì)和原材料支持,所用材料主要是鋼材。海工裝備設(shè)計(jì)是整個(gè)海洋工程產(chǎn)業(yè)鏈中技術(shù)含量最高的環(huán)節(jié),目前,歐美國家在海洋工程裝備設(shè)計(jì)領(lǐng)域占據(jù)壟斷地位。上海佳豪是國內(nèi)規(guī)模最大、實(shí)力最強(qiáng)的專業(yè)海洋工程與民用船舶設(shè)計(jì)企業(yè),國內(nèi)唯一的海工裝備設(shè)計(jì)公司,市場空間大,海工收入占比較高,研發(fā)實(shí)力強(qiáng)。

原材料供應(yīng)方面,根據(jù)中國船舶工業(yè)行業(yè)協(xié)會(huì)數(shù)據(jù),我國已經(jīng)成為全球最大的船舶與海工裝備制造國。2018年,中國船體結(jié)構(gòu)用鋼板產(chǎn)量818萬噸,同比增長27.8%;高強(qiáng)度船板450萬噸,同比增長46%。主要企業(yè)有寶鋼股份、鞍鋼股份、沙鋼、湘鋼等。

海洋工程裝備制造方面,我國企業(yè)主要以淺海裝備制造為主,代表性的企業(yè)有煙臺(tái)來福士、外高橋造船廠、海油工程、振華重工、中集集團(tuán)等。油田服務(wù)中,我國典型企業(yè)有中海油服、海油工程、杰瑞股份、中信海直等參與其中。

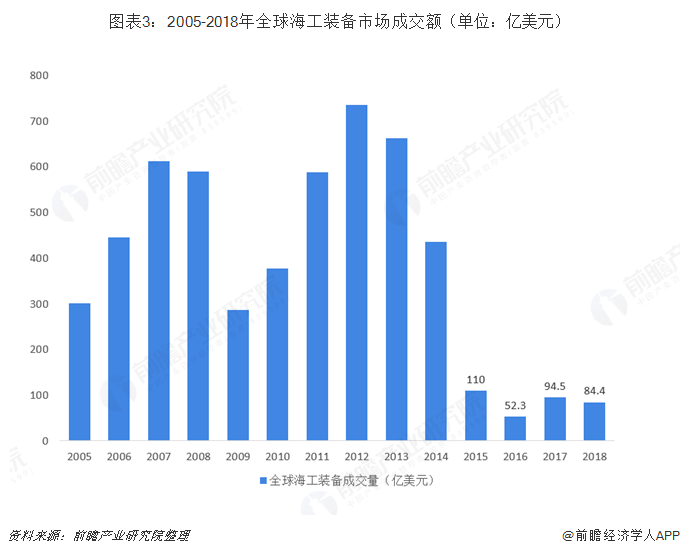

全球海工裝備陷入低迷,我國仍處于第三梯隊(duì)

從2014年油價(jià)暴跌開始,全球海工裝備市場就陷入了長達(dá)5年之久的低迷期。從2014年開始,全球海工裝備成交額急速萎縮2016年跌入谷底,全年僅成交52億美元。由于海工裝備市場單筆成交金額較大,訂單數(shù)量對市場影響較大,2017年受多個(gè)大型海上浮式生產(chǎn)平臺(tái)訂單的帶動(dòng)下,全球海工市場回漲至94.5億美元,同比上漲80.9%,但仍較2011-2013年相去甚遠(yuǎn)。根據(jù)中國船舶工業(yè)協(xié)會(huì)估算,2018年全球海工裝備市場成交額約為84.4億美元。

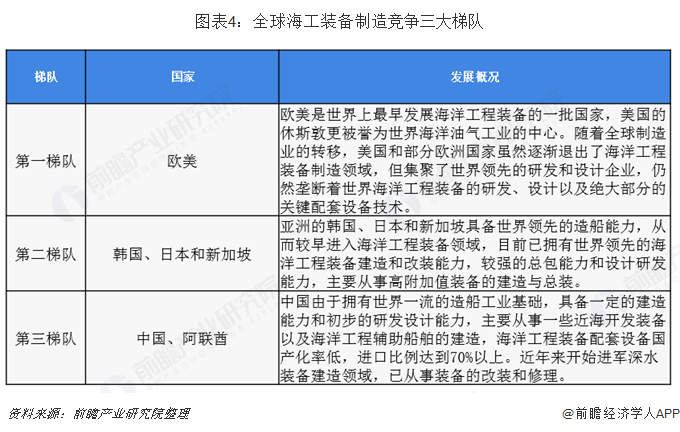

目前全球海工裝備市場已形成三層級(jí)梯隊(duì)式競爭格局,歐美壟斷了海工裝備研發(fā)設(shè)計(jì)和關(guān)鍵設(shè)備制造;亞洲國家主導(dǎo)裝備制造領(lǐng)域,韓國和新加坡在高端海工裝備模塊建造與總裝領(lǐng)域占據(jù)領(lǐng)先地位,而中國和阿聯(lián)酋等主要從事淺水裝備建造、開始向深海裝備進(jìn)軍。

自升式鉆井平臺(tái)占據(jù)主流,浮式生產(chǎn)設(shè)備占據(jù)大半份額

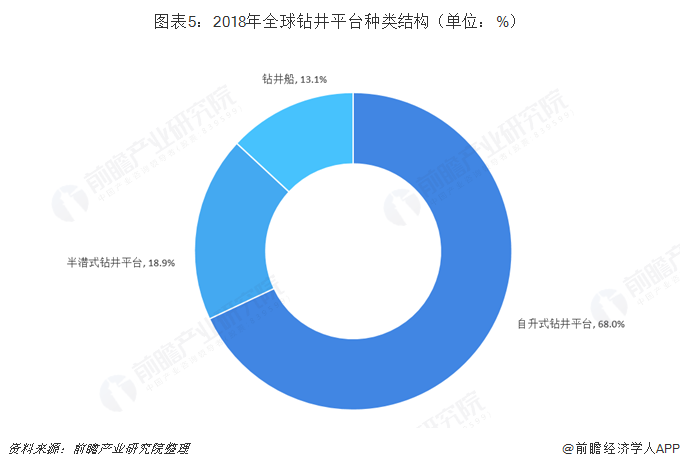

全球海工裝備主要分為鉆井平臺(tái)、采油平臺(tái)以及海洋工程輔助設(shè)備。鉆井裝備主要有自升式鉆井平臺(tái)、半潛式鉆井平臺(tái)、鉆井船等,它們是開采海洋油氣的主要裝備。根據(jù)IHS Markit數(shù)據(jù),截至2018年9月,全球自升式鉆井平臺(tái)保有量達(dá)321座,占比接近七成;半潛式鉆井平臺(tái)其次,保有量89座,占比18.9%;鉆井船保有量62座,占比13.1%。

生產(chǎn)設(shè)備用于開采石油和天然氣,并對油氣進(jìn)行油氣分離、油水分離等初步處理,主要分為固定式生產(chǎn)設(shè)備、浮式生產(chǎn)系統(tǒng)、水下生產(chǎn)系統(tǒng)三大類。目前,主流生產(chǎn)設(shè)備是浮式生產(chǎn)設(shè)備,占生產(chǎn)設(shè)備總量的大部分份額,主要包括浮式生產(chǎn)儲(chǔ)油輪FPSO、TLP、立柱式平臺(tái)SPAR和半潛式生產(chǎn)平臺(tái)(Semi-FPS)等4種。從全球浮式生產(chǎn)設(shè)備保有量來看,F(xiàn)PSO仍占據(jù)大部分,占比高達(dá)65%,且占比將繼續(xù)上升態(tài)勢;而半潛式生產(chǎn)平臺(tái)Semi-FPS、張力腿平臺(tái)TLP和立柱式平臺(tái)SPAR的占比共計(jì)約25%。

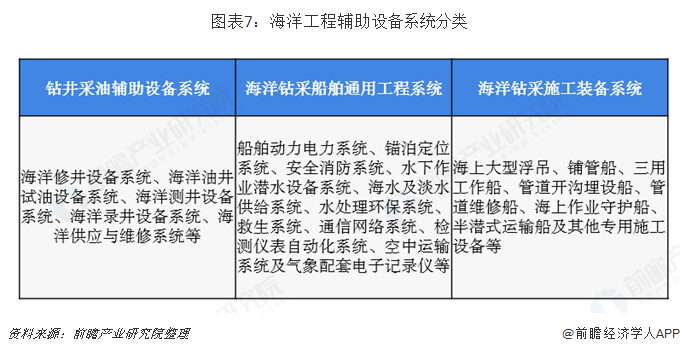

海洋工程裝備中,工程輔助設(shè)備是用來和鉆井設(shè)備及生產(chǎn)設(shè)備配合使用,以完成工程任務(wù)的各種輔助設(shè)備,種類很多。主要的輔助設(shè)備船型涉及:海工支持船OSV(Offshore Support Vessel),包括操錨作業(yè)拖船AHTS、平臺(tái)支持船PSV、潛水支持船DSV、維護(hù)修理船IMR;以及鋪管船(Pipe Lay)、線纜鋪設(shè)船(Pipeline Lay)、起重船(Floating Crane)等。

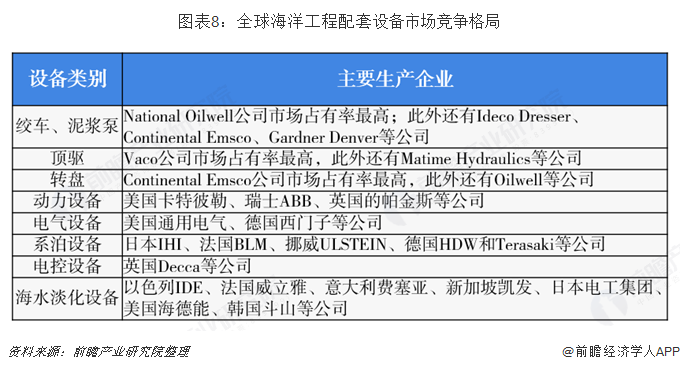

在配套設(shè)備市場,目前歐美國家在海工裝備核心配套設(shè)備市場占據(jù)壟斷地位。如在絞車、泥漿泵領(lǐng)域,美國國民油井公司Nntional Oilwell市場占有率最高;頂驅(qū)市場上Vaco公司份額最高;Continental Emsco公司則在轉(zhuǎn)盤市場上占據(jù)了較大份額。

保衛(wèi)能源安全提出更大需求,政策頻發(fā)推動(dòng)我國海工裝備行業(yè)發(fā)展

能源作為戰(zhàn)略儲(chǔ)備物資,深受各國重視。在能源資源緊張的環(huán)境下,各國開始走向海中取油之路。目前國際上海洋石油工程業(yè)幾乎被歐美日韓企業(yè)壟斷,他們憑借項(xiàng)目管理、人才、技術(shù)、裝備等方面優(yōu)勢在海外市場和深水領(lǐng)域形成壟斷。

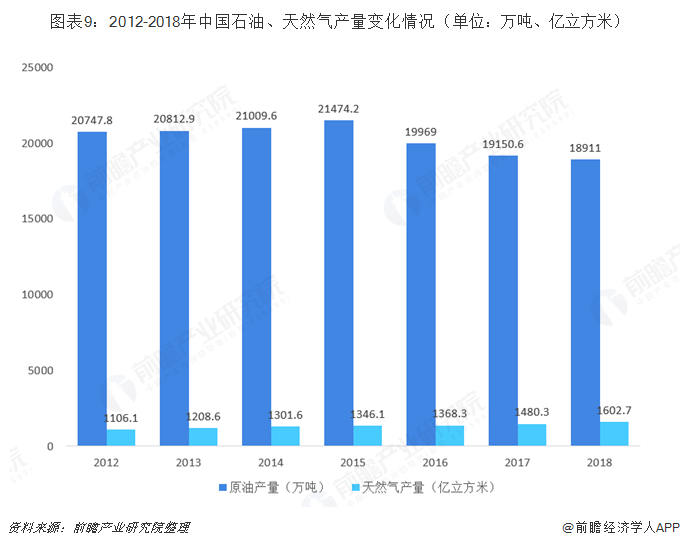

我國是能源消費(fèi)大國,工業(yè)的增長以及近年來提倡的“中國制造2025”,背后都離不開龐大的能源消費(fèi)。受限于資源項(xiàng)目,開采水平等技術(shù)條件限制,我國石油和天然氣產(chǎn)量水平遠(yuǎn)遠(yuǎn)滿足不了我國日益增長的能源需求,油氣絕大部分需要進(jìn)口。2018年,我國原油產(chǎn)量為1.89億噸,天然氣產(chǎn)量為1602.7億立方米。

而我國石油和天然氣的消費(fèi)量則遠(yuǎn)遠(yuǎn)超出我國油氣產(chǎn)量,隨著工業(yè)進(jìn)程的不斷推進(jìn)、汽車、工程機(jī)械、航天航空設(shè)備等行業(yè)對能源的不斷需求,我國能源消費(fèi)量呈逐年上升趨勢。2018年,我國原油消費(fèi)量約為6.5億噸,天然氣消費(fèi)量為2729億立方米。

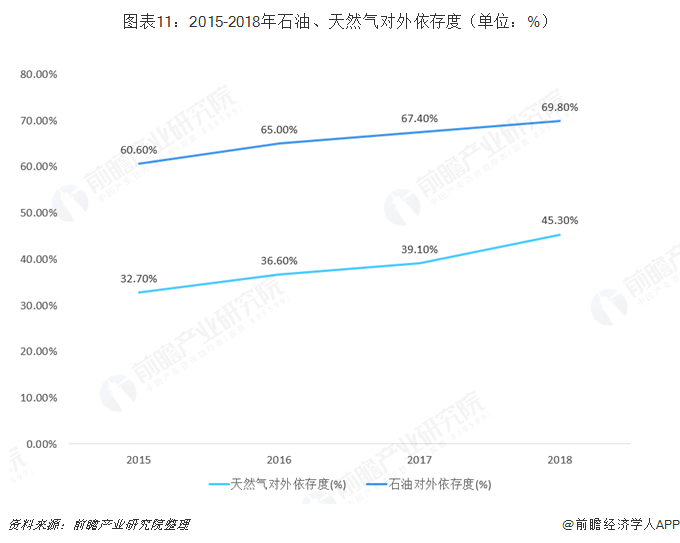

2018年,中國油氣消費(fèi)繼續(xù)快速增長,繼2017年成為世界最大原油進(jìn)口國之后,又超過日本成為世界最大的天然氣進(jìn)口國。全年石油凈進(jìn)口量4.4億噸,同比增長11%,石油對外依存度升至69.8%;天然氣進(jìn)口量1254億立方米,同比增長31.7%,對外依存度升至45.3%。預(yù)計(jì)2019年,中國油氣對外依存度還將繼續(xù)上升,構(gòu)建全面開放條件下的油氣安全保障體系,提升國際油氣市場話語權(quán),成為當(dāng)務(wù)之急。

油和天然氣消費(fèi)量的逐年增長,使得我國油氣的供需矛盾日益尖銳,在能源安全的巨大威脅下,將會(huì)使得國家更為加大對油氣開采的投資,而最近十年,我國新增石油產(chǎn)量一半以上都來自海洋,這利好于海洋工程行業(yè)發(fā)展。

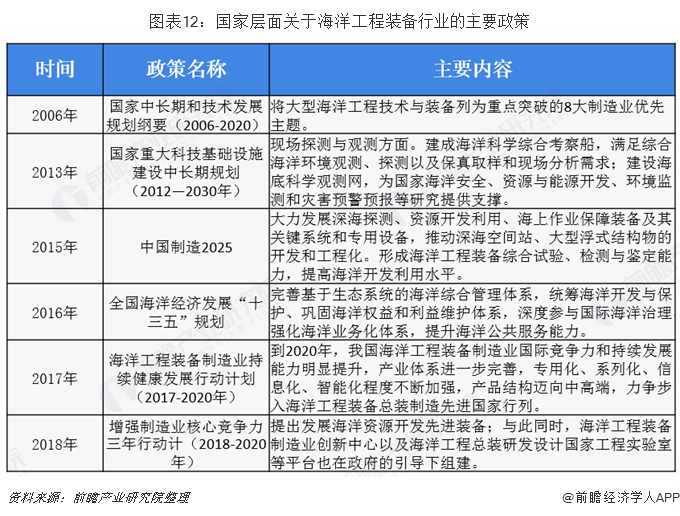

國家出臺(tái)多項(xiàng)政策鼓勵(lì)海洋工程行業(yè)發(fā)展。石油進(jìn)口依存度的逐年攀升引起了國家的高度重視,海洋工程的發(fā)展被提到了國家戰(zhàn)略性高度,從2006年開始,國家相繼出臺(tái)了多項(xiàng)鼓勵(lì)海洋工程行業(yè)發(fā)展的政策。

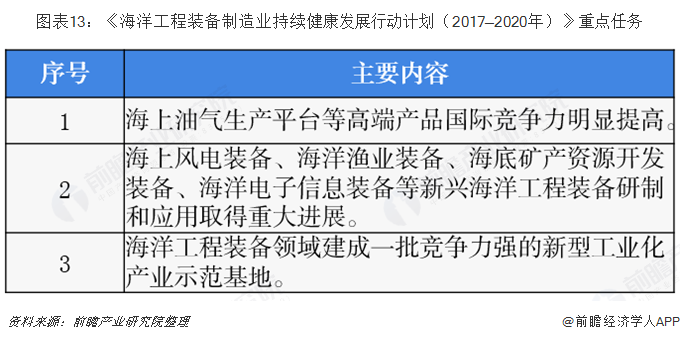

2018年1月,工業(yè)和信息化部、國家發(fā)展改革委、科技部、財(cái)政部、人民銀行、國資委、銀監(jiān)會(huì)和國家海洋局等八部門聯(lián)合印發(fā)《海洋工程裝備制造業(yè)持續(xù)健康發(fā)展行動(dòng)計(jì)劃(2017—2020年)》,提出到2020年,我國海洋工程裝備制造業(yè)國際競爭力和持續(xù)發(fā)展能力明顯提升,產(chǎn)業(yè)體系進(jìn)一步完善,專用化、系列化、信息化、智能化程度不斷加強(qiáng),產(chǎn)品結(jié)構(gòu)邁向中高端,力爭步入海洋工程裝備總裝制造先進(jìn)國家行列。《行動(dòng)計(jì)劃》是近年來我國海洋工程行業(yè)的綱領(lǐng)性文件,為我國以后海洋工程行業(yè)的發(fā)展指明了方向。

《行動(dòng)計(jì)劃》確定了未來五年的發(fā)展目標(biāo),具體包括以下幾個(gè)方面:一是海上油氣生產(chǎn)平臺(tái)等高端產(chǎn)品國際競爭力明顯提高。二是海上風(fēng)電裝備、海洋漁業(yè)裝備、海底礦產(chǎn)資源開發(fā)裝備、海洋電子信息裝備等新興海洋工程裝備研制和應(yīng)用取得重大進(jìn)展。三是海洋工程裝備領(lǐng)域建成一批競爭力強(qiáng)的新型工業(yè)化產(chǎn)業(yè)示范基地。

我國海工裝備制造水平不斷提升,未來向大型化、多樣化方向發(fā)展

近年來,我國海工裝備制造水平不斷攀升,目前我國已經(jīng)成為海工裝備制造大國,全球份額占比接近一半。2018年,我國承接各類海工裝備44艘/座,合計(jì)38億美元,同比增長84%,全球市場份額達(dá)到45%。骨干海工裝備企業(yè)緊盯市場變化,承接5艘高價(jià)值量的FPSO,同時(shí)在LNG動(dòng)力守護(hù)供應(yīng)船、LNG浮式再氣化駁船等LNG相關(guān)海工裝備,以及海上風(fēng)電安裝平臺(tái)、自升式海洋牧場平臺(tái)、海上風(fēng)電多功能搶修船、海上風(fēng)電安裝船和智能化漁場等新型海工裝備領(lǐng)域取得突破。

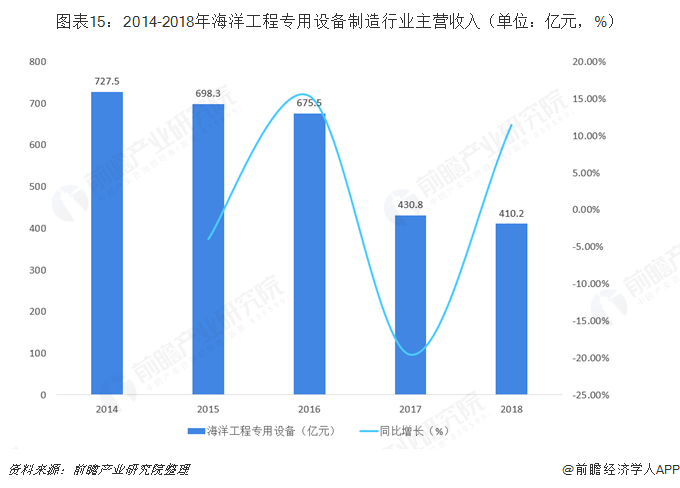

受全球海工裝備市場低迷影響,我國海洋工程專用設(shè)備行業(yè)同樣整體呈下降趨勢,根據(jù)中國船舶工業(yè)協(xié)會(huì)統(tǒng)計(jì),2018年,海洋工程專用設(shè)備行業(yè)主營收入410.2億元。但整體上下降幅度小于全球海工裝備制造行業(yè)規(guī)模下降幅度。

升海洋工程裝備技術(shù)水平是保障我國能源安全,提升油氣開采水平的應(yīng)有舉措,在國家有關(guān)部門的支持下,在行業(yè)政策的指引下,我國海工裝備獲得了一定水平的進(jìn)步,2018年1月工業(yè)和信息化部、國家發(fā)展改革委、科技部、財(cái)政部、人民銀行、國資委、銀監(jiān)會(huì)和國家海洋局等八部門聯(lián)合印發(fā)《海洋工程裝備制造業(yè)持續(xù)健康發(fā)展行動(dòng)計(jì)劃(2017—2020年)》更是為我國海工裝備發(fā)展提供了綱領(lǐng)性的指引。2019年以來,各大海工裝備制造企業(yè)紛紛交出了令人滿意的海工裝備制造答卷。

未來海洋工程裝備將呈現(xiàn)作業(yè)環(huán)境復(fù)雜化、裝備規(guī)模大型化以及水下裝備廣泛應(yīng)用的趨勢,在國家政策的大力推動(dòng)下,在堅(jiān)持技術(shù)引領(lǐng)、智能制造的情況下,我國海工裝備技術(shù)水平將不斷提升,全球市場份額不斷加大,不斷由海工裝備制造大國向海工裝備制造強(qiáng)國轉(zhuǎn)變。為保障我國能源安全,提升制造工業(yè)經(jīng)濟(jì)效益貢獻(xiàn)巨大力量。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國海洋工程行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對海洋工程行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來海洋工程行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對海洋工程行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國海洋工程裝備制造行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)

-

-

預(yù)見2024:《2024年中國海洋工程裝備制造行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國動(dòng)漫產(chǎn)業(yè)全景圖譜》(附市場供需情況、競爭格局和發(fā)展前景等)

-

2024年全球海洋工程裝備制造行業(yè)競爭格局及發(fā)展趨勢:中國海工訂單占比超60%,平臺(tái)由近海向深海發(fā)展

-

預(yù)見2025:《2025年中國鈉離子電池產(chǎn)業(yè)全景圖譜》(附供需情況、競爭格局、發(fā)展前景等)