2018年中國核電行業發展現狀和發展前景 核電進入積極快速發展期【組圖】

相較于火電、風電光伏等可再生能源發電,核電在環保性、穩定性、自主可控性等方面優勢明顯。目前我國核電利用水平顯著低于世界均值,截至2018年,全球核電裝機/發電量在總裝機/發電量中占比為7%、10%,我國僅為2.4%、3.6%,伴隨三門核電等三代核電機組相繼投運,我國核電產業迎來快速發展期,雖然居民對核電建設有著多種擔心,但未來隨著技術提升和居民意識的轉變,中國核電行業仍擁有良好的發展前景。

中國能源安全問題較為嚴峻

伴隨我國經濟持續發展,工農業建設與第三產業發展加快,對能源需求持續增長,全國能源消費量不斷增長。雖然國家進行能源結構調整優化,降低化石能源消費占比,但是目前我國煤炭消費仍然占據較大比重,其帶來的二氧化碳、硫化物等污染較為嚴重,且我國油氣資源儲備相對較少,對外依存度較高,我國能源安全問題不容忽視。

根據國家統計局數據顯示,2018年我國能源消費總量為46.4億噸標準煤,較2017年增長3.3%,其中煤炭消費量增長1.0%,原油消費量增長6.5%,天然氣消費量增長17.7%,,煤炭消費量占能源消費總量的59.0%。

核電發展較快,但占比仍舊較低

目前中國已成為煤炭資源凈進口國,同時原油對外依存度也處于高位,且由于石油供應國地區戰亂等不穩定因素,中國石油輸入在量和價兩個方面面臨的風險增大,中國能源安全面臨的挑戰將日趨嚴峻。核電作為可再生能源,可規避油氣能源的進口安全問題,且核電具有高環保性、穩定性,具有較為突出的經濟優勢。

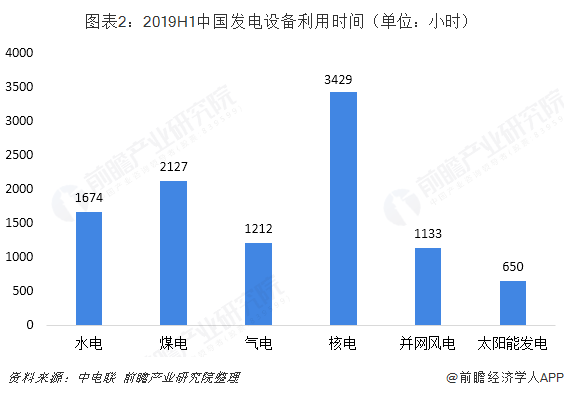

根據中電聯數據顯示,2019年上半年全國水電設備利用小時1674小時;火電2066小時、同比下降60小時,其中,煤電2127小時、同比下降57小時,氣電1212小時、同比下降121小時;核電3429小時;并網風電1133小時;并網太陽能發電650小時,雖然核電設備利用小時數同比有所下降,但是仍明顯高于其他發電設備運行時間。

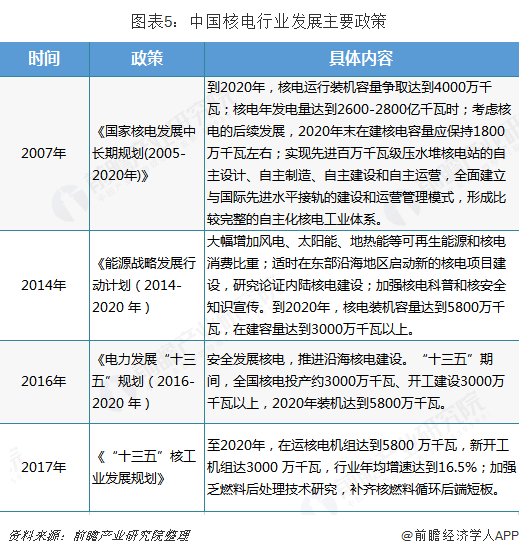

得益于核電的突出優勢,《核電中長期發展規劃(2005-2020年)》中確立了核電在我國經濟與能源可持續發展中的戰略地位,核電產業進入了規模化發展的新階段。根據中電聯數據顯示,近年來我國核電發電量快速提升,年均增速超過10%。2018年我國核電裝機達到4466萬千瓦,發電量達到2944億千瓦時,同比增長18.6%。2019年上半年,核電發電量為1600億千瓦時,同比增長23.1%。

雖然我國核電發電量在近年來不斷增長,且增速整體處于較高水平,但是受到核電發展較晚以及建設規模相對較小的影響,目前核電在我國電力能源生產中占比依舊較低,我國核電整體利用水平依舊較低。

2018年我國核電裝機量為4466萬千瓦,約占全國發電裝機總量的2.4%;發電量2944億千瓦時,約占全國發電量的3.6%。2019年上半年,核電發電量1600億千瓦時,占比約為4%。整體來看,無論是核電裝機量還是發電量,在我國電力生產中占比均低于5%,在國家電力能源生產中的地位仍舊較低。

核電迎來積極快速發展時代

我國在未來能源規劃中對核電提出了較高的目標,且近幾年的能源政策中核電規劃始終保持一致。根據近年來國家發布的《能源發展戰略行動計劃(2014-2020年)》、《電力發展“十三五”規劃》及《“十三五”核工業發展規劃》等文件的規劃目標,到2020年,核電裝機容量達到5800萬千瓦,在建容量達到3000萬千瓦以上,我國核電迎來積極快速發展時代。

更多數據請參考前瞻產業研究院發布的《中國核電行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國核電行業的發展環境;中國核力發電上游的市場狀況;中國核電行業經營狀況;中國核電關聯行業發展情況;國內外核電行業市場競爭情況;中國核電行業主要...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT