2018年中國空氣源熱泵產業發展現狀和發展前景 熱水供應占主導,行業發展長期向好

空氣源熱泵作為熱泵的一種,是一種利用高位能使熱量從低位熱源空氣流向高位熱源的節能裝置,以空氣中的熱量為源泉,通過少量電能驅動壓縮機運轉,實現能量從低到高的逆向轉移。隨著北方“煤改電”以及清潔采暖政策的推進,空氣源熱泵市場需求擴大,行業規模整體提升。在未來隨著兩聯、三聯產品的發展,在南方制冷市場應用的擴大,工農業烘干需要擴大下,空氣源熱泵行業有著廣闊的發展空間。

優勢突出,產業鏈條完備

空氣源熱泵是由電動機驅動的、利用蒸汽壓縮循環工作原理,以環境空氣為熱源制取熱(冷)風或者熱(冷)水的設備,主要零部件包括熱側換設備、熱源側換熱設備及壓縮機等。空氣源熱泵利用空氣中的熱量作為低溫熱源,經過傳統空調器中的冷凝器或蒸發器進行熱交換,然后通過循環系統,提取或釋放熱能,利用機組循環系統將能量轉移到建筑物內,滿足用戶對生活熱水、地暖或空調等需求。

空氣源熱泵作為一種清潔能源設備,具有運行成本低、性能穩定、適用范圍廣等突出特點。

空氣源熱泵上游產品主要包括壓縮機、閥件、儲熱水箱、銅管、水泵、換熱器、控制器、風機、冷媒等,主要下游應用市場包括熱水市場、采暖市場、工農業烘干市場等。在空氣源熱泵行業發展初期,大部分零部件都是借用已有傳統產業供應鏈體系,如空調和熱水器產業的產品供應鏈,隨著行業規模的擴大,專用的零部件體系已陸續建立,重要零部件如壓縮機、水箱、換熱器、閥件、控制器和水泵等都開始有專業的供應商。

壓縮機行業擴大,閥件市場受高度關注

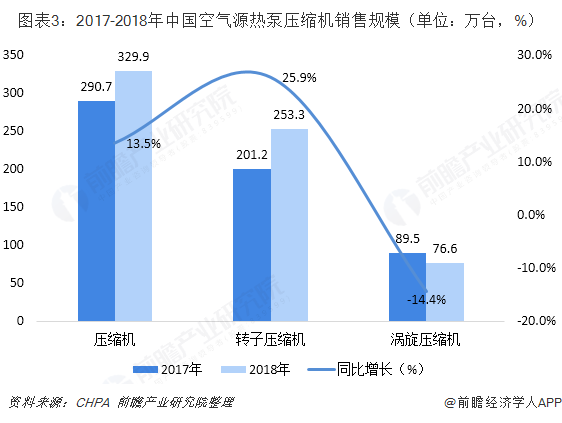

空氣源熱泵的核心零部件為壓縮機,壓縮機產品的成本約占整機產品成本的1/3-1/2。目前,提供壓縮機產品的主要企業有艾默生、丹佛斯、松下萬寶、三菱、海立、美芝等。根據節能協會熱泵專業委員會(CHPA)數據顯示,2018年,我國空氣源熱泵壓縮機總銷售量為329.9萬臺,同比增長13.5%,其中轉子式熱泵壓縮機銷售253.3萬臺,渦旋式熱泵壓縮機銷售量76.6萬臺。由于河南、河北、山東等多地煤改電低補貼地區的大力支持,戶式風機(采暖風機)興起,帶動了上游轉子式熱泵壓縮機保持較高增速,達到了25.9%。而北京、天津地區煤改電規模縮減,戶式水機大幅滑落,導致渦旋式熱泵壓縮機銷量出現14.4%的下滑。

閥件市場受到空氣熱源泵行業下滑的影響,在2018年出現下滑。2018年,空氣源熱泵用閥件國內銷售約681萬只,同2017年相比減少了12%。雖然空氣源熱泵用閥件市場體量較小,但是中短期受清潔取暖政策的帶動,長期基于企業對全國采暖市場需求的較高預期,空氣源熱泵閥件無論是在規模成長性還是在產品技術方面都受到了行業的高度關注。

從具體產品來看,空氣源熱泵閥件的產品結構與商用空調用閥件較為一致,包括截止閥、四通換向閥、電子膨脹閥、熱力膨脹閥、電磁閥與球閥。其中截止閥、四通換向閥、電子膨脹閥三大類產品需求量最大,分貝占比39%,24%,25%,合計占比接近90%。目前我國空氣源熱泵用閥件的生產企業中,國產品牌產品線較全,外資品牌則側重于高附加值的產品。。

政策落地,指明行業發展方向

由于空氣源熱泵有優異的節能減排效果,在節能減排、保護環境的要求日益迫切的背景下,政府從節能、大氣污染防治、可再生能源利用等角度,都積極推出一些對于空氣源熱泵技術應用的鼓勵政策。

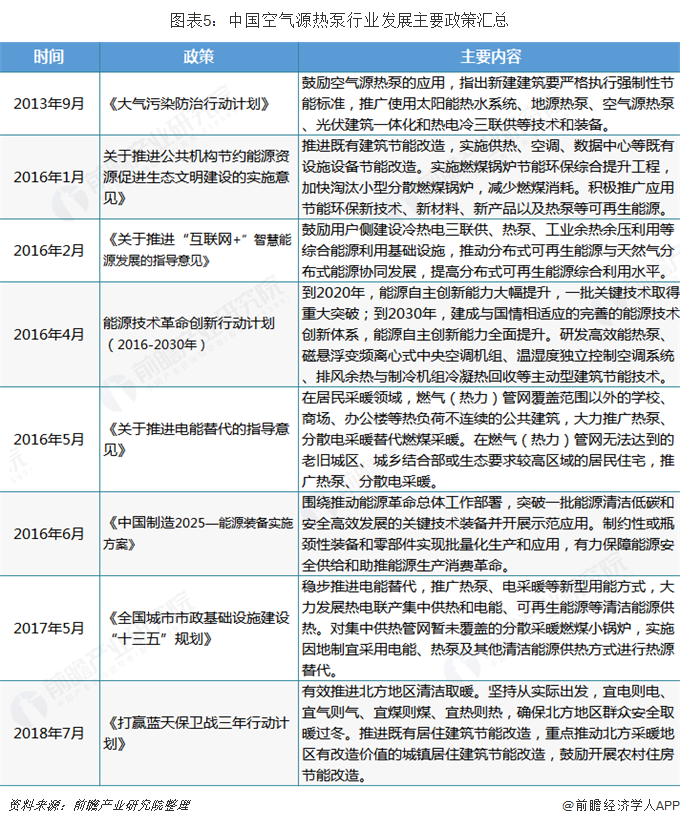

《大氣污染防治行動計劃》明確提出,鼓勵空氣源熱泵的應用,新建建筑要嚴格執行強制性節能標準,推廣使用太陽能熱水系統、地源熱泵、空氣源熱泵、光伏建筑一體化和熱電冷三聯供等技術和裝備。《中國制造2025-能源裝備實施方案》提出要圍繞推動能源革命總體工作部署,突破一批能源清潔低碳和安全高效發展的關鍵技術裝備并開展示范應用。一系列政策的頒布與落實,從需求與生產制造兩端為空氣源熱泵行業發展指明了方向。

市場規模下滑,內銷產品超過九成

2018年,受政策刺激下降的影響,我國空氣源熱泵供熱產業規模有所縮減。自2016年開始,以北京為代表的多個北方省份陸續推出煤改清潔能源政策,熱泵采暖機組開始爆發式增長,帶動了空氣源熱泵市場在2016至2017年的高速發展。2018年,寄予厚望的煤改電市場表現遠遠不及預期,熱泵采暖發展受阻,同時熱泵熱水器市場在房地產低迷以及燃氣熱水類產品的競爭情況下也逐步放緩,空氣源熱泵市場出現了明顯下滑。

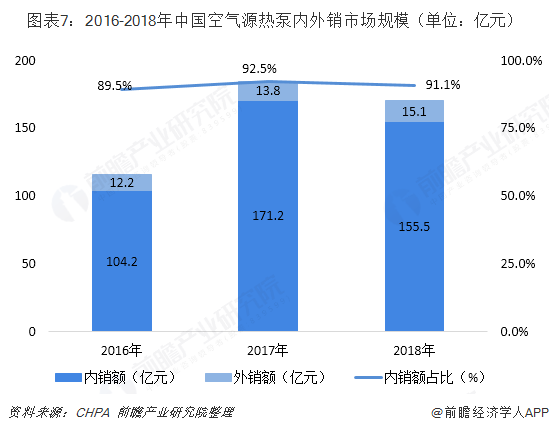

根據中國節能協會熱泵專業委員會(CHPA)數據顯示,2018年,空氣源熱泵在戶式風機的加入下,整體銷量實現快速攀升,但銷售額由于戶水產品的下滑,致使整體出現首次滑落。空氣源熱泵全年總銷額約170.6億元,同比下滑7.8%。

而從內外銷角度來看,2018年,空氣源熱泵行業內外銷需求變動存在差異化,其中國內銷售額規模為155.5億元,同比下滑9.2%;而出口額為15.1億元,同比增長了9.4%。

國內市場受到整體制造業不景氣的影響,疊加房產嚴控以及清潔取暖政策松綁等諸多因素,在銷售額方面呈現較大程度滑落,而內銷量得益于戶式風機的加入實現略微增長。受全球經濟增長動力不足的影響,歐洲市場需求減弱,我國空氣源熱泵產品外需增速下降。就目前來看,中國空氣源熱泵產品內銷市場依然占據絕對主導地位,內銷占比超行業銷售收入的九成。

熱水產品占據主導,烘干產品增速較快

從細分產品來看,在我國空氣源熱泵內銷市場中,家用熱水和商用熱水發展遭遇瓶頸,但熱水市場整體在房產配套下保持穩定;采暖市場中,北方煤改電項目發展不及預期,采暖產品在戶式風機與工程采暖的積極拉動下仍舊呈現較大程度滑落;工農業烘干產品因受到政策的推進,市場表現相對比較理想。

2018年空氣源熱泵行業銷售規模為170.6億元,同比下降7.6%,熱水應用產品銷售額為74.6億元,與2017年基本持平;供暖應用產品銷售額為71.6億元,同比下滑20.8%;烘干應用產品銷售額增長47.6%,達到9.3億元。

細分國內空氣源熱泵應用市場來看,熱水市場規模小幅擴張,烘干份額增長較快,市場份額也有小幅提升。而供暖產品市場份額較去年同期減少近7個百分點,熱水應用占比為48.0%,較2017年提高4.5個百分點,重回空氣源熱泵供熱行業第一位置。

行業發展長期向好

2019年空氣源熱泵市場迎來“后煤改電”時代,在熱泵熱水、熱泵采暖以及熱泵烘干三類主要應用市場中,市場潛力持續釋放。此外,進入到2019年后,熱泵兩聯供和南方采暖漸趨火熱,呼聲甚高,同時相關熱泵能效標準以及法律法規不斷完善,再加上行業的聯合推動,空氣源熱泵行業的下半場未來可期。

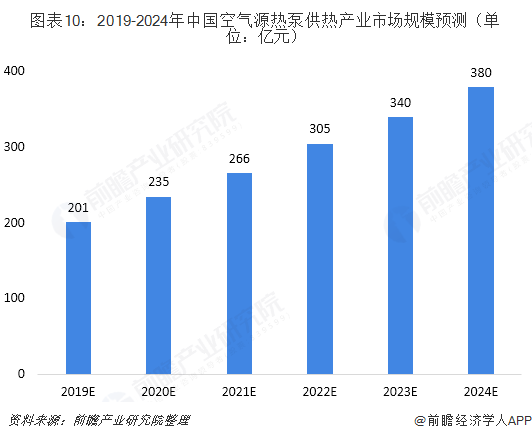

前瞻認為,空氣源熱泵行業未來發展潛力巨大,在生活熱水、供暖和工農業烘干中的應用前景良好,未來5年空氣能熱泵行業將處于高速發展期,行業市場規模保持10%的增長速度,及至2024年達到380億元。

更多數據請參考前瞻產業研究院發布的《中國空氣源熱泵行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國空氣源熱泵行業的發展環境;第2章對中國空氣源熱泵行業的發展狀況與競爭格局進行了分析;第3章對中國各重點地區空氣源熱泵行業的發展狀況進行了深...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT