2019年中國VR/AR行業投融資現狀分析 應用市場尚未充分挖掘【組圖】

5G時代來臨,VR/AR行業資本市場有回溫跡象

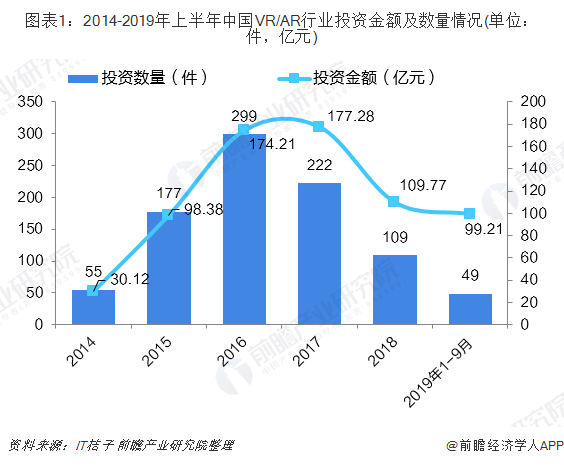

2018年我國VR/AR行業投資數量為109件,投資金額為109.77億元。2015-2016年,我國VR行業“爆火”,VR市場一度“百花齊放”,2016年VR/AR行業投資數量達到299件,是歷年最高。然而,2017-2018,資本市場逐漸回歸理性,行業投資數量與投資金額雙雙下滑,直至2018年底-2019年,隨著5G時代來臨的腳步逼近,我國VR/AR行業資本市場才有回溫跡象。2019年1-9月,我國VR/AR行業融資數量為49件,融資金額達到99.21億元。

融資以早期階段為主,資本青睞商業模式比較清晰的企業

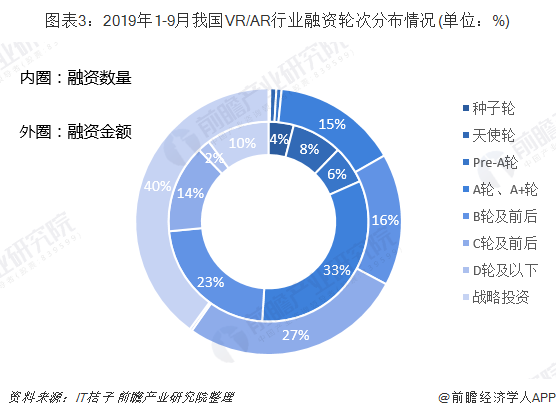

從融資輪次的分布來看,VR/AR行業融資以早期階段為主,2018年,處在A輪及A+輪融資企業的融資數量和金額均占比最多,分別為31%、27%,A輪及以前融資企業合計占比64%。至2019年(1-9月),集中在種子輪和天使輪階段融資的企業數量有所下滑,A輪及以前融資企業合計占比51%,可見VR/AR行業愈發成熟。于此同時,戰略投資比重大幅度上升,從2018年的9%上升至40%,可見相對于去年,資本更傾向于已經融過資且商業模式比較清晰的企業。

行業底層技術支撐薄弱,應用市場尚未充分挖掘

從融資領域上看,2018年我國VR社交平臺和游戲領域均無任何企業獲得融資,主要投資資金進入了非游戲內容領域以及行業應用領域,分別占比14.7%、34.82%,融資事件則分別占29.73%、18.92%;頭顯和外設設備融資事件和融資金額分布也相對較高,分別為24.32%、26.31%。說明目前我國VR在社交、游戲、醫療等行業中的應用市場尚未得到充分挖掘,對于初創公司來說依舊存在大量的機會。

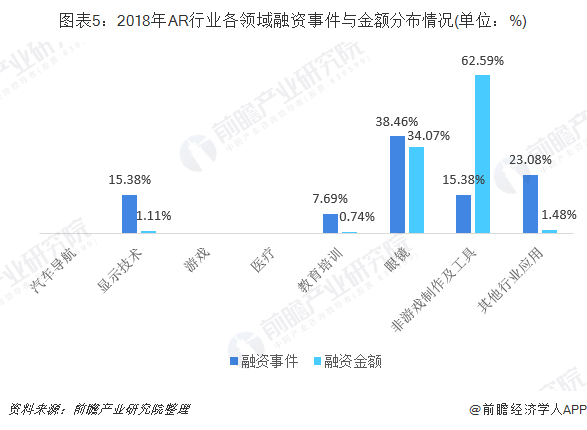

在AR領域,國內投資則主要集中在AR眼鏡與AR濾鏡以及視頻方便,針對其他方向的投資寥寥無幾。數據顯示,眼鏡領域集中了2018年我國38.46%的融資事件和34.07%的融資金額,在非游戲制作及工具領域則聚集了62.59%的融資金額。而汽車導航、游戲、醫療等應用領域獲得融資的企業為零。這說明我國AR行業的底層技術積累不夠,我國大部分企業尚不能底層技術的支撐下進行上層應用的開發。

更多數據來源參考前瞻產業研究院發布的《中國虛擬現實(VR)行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對虛擬現實(VR)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來虛擬現實(VR)行業發展軌跡及實踐經驗,對虛擬...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT