智能制造專題之智能制造系統解決方案:基本生態初步形成【組圖】

智能制造的核心是新一代信息通信技術與先進制造技術的深度融合,推進智能制造是一項復雜而龐大的系統工程,既需要單一技術與裝備的突破應用,同時還需要系統化的集成創新,系統解決方案在推進智能制造的過程中發揮著重要的作用。

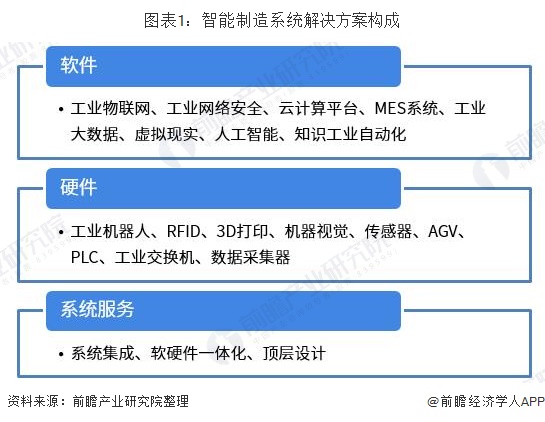

三大部分構成智能制造系統解決方案

智能制造系統解決方案主要由軟件、硬件、系統服務等幾個部分組成,實現智能制造要素和資源的相互識別、實時交互、信息集成。其中,軟件主要包括工業物聯網、工業網絡安全、云計算平臺、工業大數據等;硬件主要有工業機器人、3D打印機、傳感器、數據采集器等;系統服務則包括系統集成、軟硬件一體化、頂層設計等。

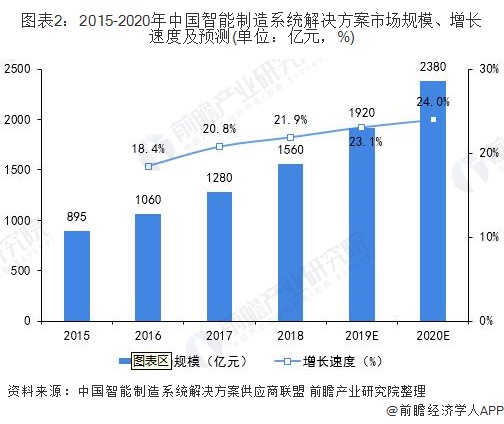

規模超千億

智能制造系統解決方案供應商在智能制造的推進過程中起到至關重要的作用。智能制造工程實施四年以來,頂層規劃、試點示范、標準體系建設有效推進,全社會發展智能制造的氛圍逐步形成。2017年,智能制造系統解決方案市場規模達1280億元,同比增長20.8%;2018年約達1560億元,同比增長21.9%;預計至2020年末,規模將超過2000億元,達到2380億元。

數字化建設相關環節應用比例持續提升

受益于用戶數字化建設的持續推進,同于研發、物流、服務等環節的智能制造系統解決方案也在加強,相關環節智能制造系統解決方案的應用比例有所提升。根據中國智能制造系統解決方案供應商聯盟統計數據顯示,排名前五位智能制造系統解決方案分別是柔性裝配系統、加工環節數字化系統、智能輸送系統、智能倉儲系統以及企業資源計劃(ERP),占比分別為18%、13%、10%、9%、8%。

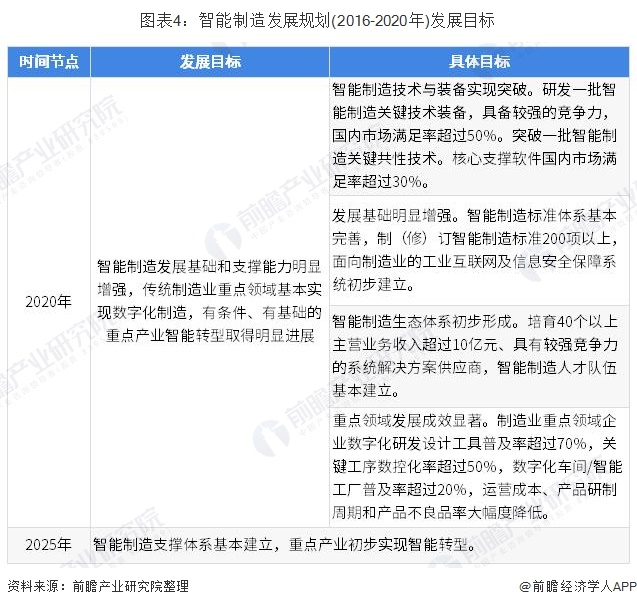

未來發展分兩步走

我國智能制造系統解決方案市場正快速增長,盡管整體市場仍處于起步階段,但局部環節已有成熟案例,基本市場生態初步形成。根據《智能制造發展規劃(2016-2020年)》,2025年前,推進智能制造發展實施“兩步走”戰略:第一步,到2020年,智能制造發展基礎和支撐能力明顯增強,傳統制造業重點領域基本實現數字化制造,有條件、有基礎的重點產業智能轉型取得明顯進展;智能制造標準體系基本完善,制(修)訂智能制造標準200項以上,面向制造業的工業互聯網及信息安全保障系統初步建立;培育40個以上主營業務收入超過10億元、具有較強競爭力的系統解決方案供應商,智能制造人才隊伍基本建立;第二步,到2025年,智能制造支撐體系基本建立,重點產業初步實現智能轉型。

更多傳統供應商向智能制造系統解決方案供應商轉型

目前,中國傳統工業自動化系統解決方案供應商的總數超過8000家,而具備智能制造系統解決方案的供應商數量僅為500-600家,隨著智能制造市場快速發展,國內智能制造系統解決方案供應商不斷涌現,越來越多的傳統工業自動化系統解決方案供應商向智能制造系統解決方案供應商轉型,成為推動我國企業轉型升級的中堅力量。

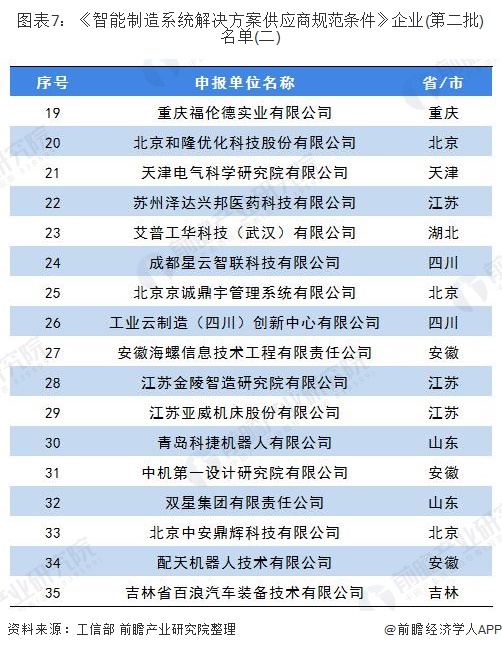

2017年12月4日,工信部發布第一批智能制造系統解決方案供應商推薦目錄,共有23家企業入選。2019年12月6日,中國智能制造系統解決方案供應商聯盟發布了符合《智能制造系統解決方案供應商規范條件》企業(第二批)名單,共有35家企業入選。智能制造系統解決方案供應商在智能制造的推進過程中起到至關重要的作用,要堅定不移地以智能制造推動產業技術變革和優化升級,推動制造業產業模式和企業形態結構性轉變。

以上數據來源于前瞻產業研究院《智能制造行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能制造行業的發展背景、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能制造行業發展軌跡及實踐經驗,對智能制造行業未來的發展前景...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT