2020年中國精釀啤酒市場發展現狀與趨勢分析:啤酒消費結構分化為精釀啤酒市場提供支撐【組圖】

近年來中國啤酒消費持續下滑,而中高端啤酒消費則增長明顯。隨著國內居民收入增長及消費觀念轉變,啤酒消費差異化發展趨勢明顯。2019年中國精釀啤酒消費量為87.3萬千升,約占啤酒消費量的2.4%。

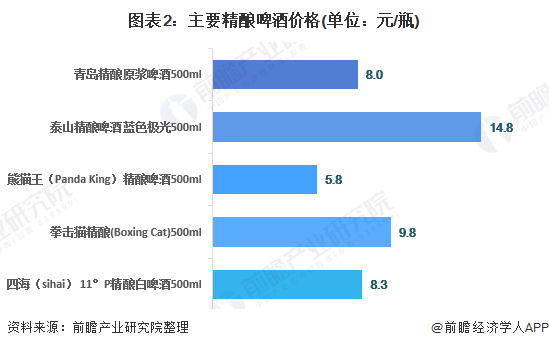

精釀啤酒定位中高端

精釀啤酒的定義最初來自于美國,相對于工業啤酒,精釀啤酒主要采用艾爾工藝,上層發酵,可在原料基礎上添加蘋果等多種材料,口味多樣化,在新鮮度和口味上更勝一籌,成為高端啤酒市場的代表產品。

美國的絕大多數啤酒廠為精釀啤酒廠。根據美國釀酒協會(Brewersassociation)數據,截至2018年底,美國共有7450家啤酒廠,其中精釀酒廠數量為7346家,占比為98.6%。2018年美國精釀啤酒銷量同比增長4%,占啤酒銷量的13.2%。

中國精釀啤酒起步較晚,但發展潛力大。近年來各大廠家紛紛布局精釀啤酒市場,包括拳擊貓、珠江啤酒、青島啤酒等企業。

相對對比普通啤酒,精釀啤酒的價格明顯較高,國產精釀啤酒定位普遍在7元/瓶以上,產品定位為中高端。

國內啤酒消費結構分化,為精釀啤酒市場提供支撐

近年來中國啤酒產量持續下滑,而中高端啤酒消費則持續增長。隨著國內居民收入增長及消費觀念轉變,產品消費差異化程度拉大。

根據分類信息,將標準瓶(500毫升)價格7元以下、7元~14元、14元以上分別定義為低端、中高端、高端啤酒。

數據顯示,中國中高端啤酒消費占比持續提升。2012年中國中高端啤酒銷售占比啤酒比例為為38%,到2018年,該比例上升至54%,年復合增長率為6.03%。

通過京東和天貓在售精釀啤酒占啤酒的比例粗略測算,2019年,中國精釀啤酒的消費量占比啤酒的比例約為2.4%。

2019年1-11月,中國啤酒產量為3524.7萬千升,同比下降3.5%。2019年全年啤酒產量預測為3679萬千升左右。

根據海關總署數據顯示,2012-2018年,中國啤酒進口量整體呈增長趨勢,2019年有所下滑。出口量則整體保持增長趨勢。

通過計算,2018年中國啤酒表觀消費量為(產量+進口-出口)3855.78萬千升,2019年預測為3684.91萬千升左右。

通過中國啤酒消費量、中高端啤酒消費增速及精釀啤酒消費量占啤酒消費量比例測算,2018年,中國精釀啤酒消費量在82.9萬千升左右,精釀啤酒消費占啤酒消費量的比例為2.1%,2019年中國精釀啤酒消費量為87.3萬千升,約占啤酒消費量的2.4%。

以上數據來源于前瞻產業研究院《中國啤酒行業品牌競爭與消費需求投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對不間斷電源行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來不間斷電源行業發展軌跡及實踐經驗,對不間斷電源行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT