2020年中國動力鋰電池行業(yè)細(xì)分市場與發(fā)展格局分析 三大材料格局較穩(wěn)定

作為電動汽車的關(guān)鍵零部件,動力鋰電是影響整車性能、成本及用戶使用體驗的關(guān)鍵部件之一,也是整車成本中占比最大的零部件,其成本占整車成本的一半。細(xì)分來看,正極材料、負(fù)極材料、隔膜及電解液四大關(guān)鍵材料的成本占電池成本的八成以上。

一、正極材料:產(chǎn)量突破50萬噸,優(yōu)勢企業(yè)占據(jù)主要市場份額

我國鋰電池正極材料產(chǎn)量快速增長,這主要得益于鋰電池下游行業(yè)中手機、筆記本電腦、電動車等的快速發(fā)展,企業(yè)對鋰電池正極材料的投資加大,新能源汽車的發(fā)展和國家政策的支持等。根據(jù)中國有色金屬工業(yè)協(xié)會鋰業(yè)分會調(diào)研情況,2018年中國鋰離子電池正極材料的產(chǎn)量在36萬噸左右,與2017年相比增長11.5%,2019年我國鋰電池正極材料產(chǎn)量突破50萬噸,達(dá)到53.7萬噸。

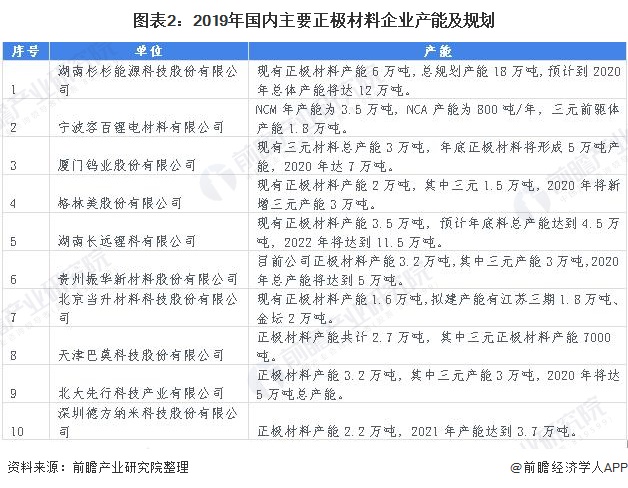

在國內(nèi)市場,目前仍有較多的企業(yè)在參與市場競爭,由于鋰電池正極材料行業(yè)技術(shù)集成度高、下游客戶對產(chǎn)品質(zhì)量要求嚴(yán)格等原因,一些不具備核心競爭力的企業(yè)將會逐步退出,行業(yè)內(nèi)的優(yōu)勢企業(yè)將占據(jù)越來越多的市場份額。近年來,我國鋰電正極材料市場發(fā)展迅速,正極材料的產(chǎn)銷量已占據(jù)全球的40%以上。國內(nèi)主要正極材料企業(yè)產(chǎn)能如下:

二、負(fù)極材料:產(chǎn)量約在25萬噸,行業(yè)企業(yè)競爭格局變化不大

近幾年來,我國負(fù)極材料產(chǎn)量呈現(xiàn)逐年增長的趨勢,2015年,我國負(fù)極材料產(chǎn)量達(dá)到了9.17萬噸。2016年中國負(fù)極材料產(chǎn)量12.25萬噸,同比增長33.59%。2017年,前瞻測算中國負(fù)極材料產(chǎn)量達(dá)到13萬噸。2019年,國內(nèi)負(fù)極材料的產(chǎn)量約在25萬噸,人造石墨市場占比估計在75%以上,其市場占比進一步擴大,對于針狀焦生焦的需求預(yù)計在明年保持堅挺。

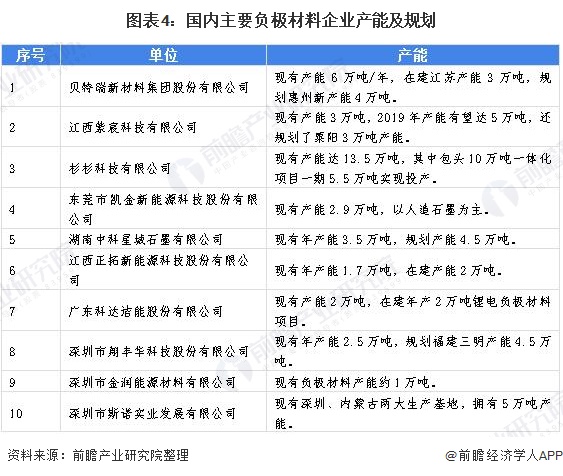

從企業(yè)競爭格局來看,2019年,深圳貝特瑞、江西紫宸、杉杉科技占據(jù)前三位置,不過三者的市場占比差距在逐漸縮小。二梯隊廠商,如湖南中科、深圳斯諾、深圳翔豐等企業(yè)受動力電池帶動,保持較快增長。根據(jù)中國電池網(wǎng)發(fā)布的鋰電池負(fù)極材料企業(yè)競爭力排名名單情況來看,行業(yè)企業(yè)競爭格局排名變化不大。

三、隔膜:高端隔膜基本依靠進口,恩捷股份逆襲排名第一

由于隔膜具備較高的技術(shù)壁壘,導(dǎo)致國產(chǎn)隔膜與進口隔膜在性能上存在較大的差距,導(dǎo)致國內(nèi)隔膜市場大部分需要進口,尤其是高端隔膜基本依靠進口。根據(jù)起點研究院(SPIR)數(shù)據(jù)統(tǒng)計, 2019年上半年中國鋰電池隔膜出貨量13.8億平米,同比增長70%,主要原因有:隔膜出口量增長較大,主要企業(yè)為:恩捷、星源、捷力等;儲能、3C數(shù)碼及小動力拉動市場需求,加上動力電池穩(wěn)步增長;政策出臺補貼過渡期取消,因此二季度前二個月是行業(yè)沖量高峰時期。

2019年中國鋰電池隔膜行業(yè)年度品牌榜單中,恩捷股份逆襲排名第一,其客戶涵蓋了國內(nèi)一線電池企業(yè),恩捷股份的逆襲完全可以證實行業(yè)的龍頭是可以被打敗的,幾年前國產(chǎn)隔膜行業(yè)基礎(chǔ)被星源材質(zhì)、金輝高科和中科科技三家公司壟斷。如今,恩捷股份毫無疑問成為海內(nèi)隔膜行業(yè)的龍頭企業(yè),尤其是在濕法領(lǐng)域更是盤踞了弗成動搖的絕對市場份額。

四、電解液:電解液出貨18.3萬噸,競爭格局變化不大

我國電解液產(chǎn)量不斷增加,近年來隨著鋰電池產(chǎn)業(yè)的成熟,國產(chǎn)鋰電池電解液從2002年左右開始進入市場,并逐步取代進口產(chǎn)品。高工產(chǎn)研鋰電研究所(GGII)調(diào)研顯示, 2019年中國電解液出貨18.3萬噸 ,同比增長30%。

國內(nèi)電解液廠商包括新宙邦、天津金牛、東莞杉杉、珠海賽緯電子、廣州天賜等企業(yè),其產(chǎn)品涵蓋了高、中、低端市場,基本滿足中國鋰離子電池生產(chǎn)的需要,并有部分出口。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國動力鋰電池行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對動力鋰電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來動力鋰電池行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對動力鋰電池行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【動力鋰電池】行業(yè)市場規(guī)模:2024年全球動力鋰電池行業(yè)市場出貨規(guī)模將達(dá)1164GWh 中國市場占比達(dá)68%

-

-

【動力鋰電池】行業(yè)市場規(guī)模:2024年中國動力鋰電池行業(yè)市場出貨規(guī)模將達(dá)768GWh 電動汽車領(lǐng)域應(yīng)用占比超98%

-

預(yù)見2025:《2025年中國動力鋰電池行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國動力鋰電池行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

【行業(yè)深度】洞察2024:全球及中國信息設(shè)備UPS用鋰電池行業(yè)市場規(guī)模及競爭格局(附市場規(guī)模、競爭格局等)