2020年房地產市場發展現狀與競爭格局分析 長三角地區和中西部地區分居TOP10企業拿地金額和拿地面積首位

受新冠疫情影響,部分城市的土地推出放緩或暫停,房地產企業面對銷售承壓帶來的資金緊張,投資拿地也更加謹慎,房企土地儲備規模與結構對業績的影響持續加大,新的市場競爭格局正在重塑。從各城市群來看,長三角地區和中西部地區分居TOP10企業拿地金額和拿地面積首位。

前四個月TOP100企業拿地面積大幅下滑

2020年1-4月,拿地面積Top100房企拿地總面積14591萬平方米,同比下降26.6%;拿地面積TOP50房企拿地總面積11330萬平方米,同比下降31.2%;TOP10房企拿地總面積4379萬平方米,占TOP100房企拿地面積的30.0%,拿地規模占比較1-3月基本持平略有上升。

TOP20企業拿地面積梯次分明

從拿地面積來看,可將TOP20企業劃分成3個梯隊,中國恒大拿地面積超710萬平方米,處于第一梯隊;綠地控股、碧桂園、新城控股、保利發展、中南置地以及龍湖集團處于第二梯隊;13家企業拿地面積位于200-300萬平方米之間。

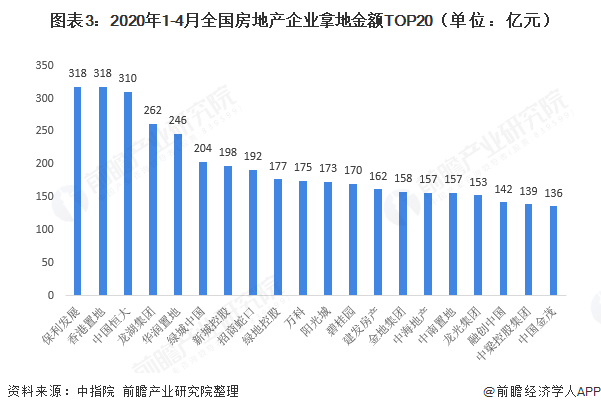

從拿地金額來看,保利發展、香港置地和中國恒大位列前三。2020年1-4月,TOP10企業拿地總額2400億元,占TOP50企業的37.8%。保利發展和中國恒大奮起直追,躍居拿地榜首位和第三。前三企業拿地金額均在300億元以上,相差不大,保利發展以微弱優勢位居第一,中國恒大以310億元拿地總金額位列第三。

長三角地區仍是資本追逐的主場

從各城市群拿地金額來看,長三角依舊保持首位,其余三區域不相上下。1-4月,長三角TOP10企業拿地金額1222億元,位居四區域首位;環渤海、珠三角和中西部TOP10企業拿地金額均突破680億元,相差不大,珠三角和中西部增長顯著。相較拿地金額,中西部TOP10企業拿地面積以1830萬平方米位居四區域首位,繼續領跑。

從城市群拿地企業來看,龍頭房企均衡布局,表現突出。保利在四區域拿地均有上榜,龍湖和恒大亦出現在三個區域榜單中,綠城、華潤置地、新城控股、萬科分別出現在兩個區域榜單中。龍頭房企拿地布局更加均衡,同時,大比例占據各區域榜單,拿地優勢明顯。

一二線城市仍是房企拿地重點,長三角區域部分城市土地成交漲幅度較大

2020年1-4月,全國土地成交金額TOP10城市總計成交5427億元,較去年增長39.9%;規劃建筑面積TOP10城市成交10809萬平方米,同比增長18.1%。其中,上海以870億元的成交總價位于榜單首位,杭州和北京分別以861億元和851億元的成交總額占據榜單第二、三位。

規劃建筑面積方面,成都以2057萬平方米穩居榜首,青島和西安分別以1248萬平方米和1219萬平方米緊隨其后。值得關注的是,二線城市溫州、南京增速分別為178%、139%,增速明顯加快,一線城市中上海增幅較大;成交規劃建筑面積中占據榜首的成都較去年同期增長71%,長春、唐山增幅較大,分別增長了88%、84%。

以上數據來源于前瞻產業研究院《中國房地產行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對房地產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來房地產行業發展軌跡及實踐經驗,對房地產行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT