2020年我國并購市場規模與競爭格局分析:大額并購拉高交易【組圖】

案例數量大幅減少,大額并購助推交易金額大漲

2020年開年,受我國爆發新型冠狀病毒疫情影響,國民經濟增速放緩,并購市場活躍度降低。2020年一季度,我國共發生并購案例322起,較2019年四季度環比下降31.63%,較2019年一季度同比下降30.9%,降幅較為明顯。但與大幅下滑的并購案例數量不同,2020年一季度我國實現并購交易金額4485.81億元,環比上漲77.54%,同比增加61.5%。主要原因為我國2020年初單起并購案例平均交易金額的大幅上升,其中兩起千億級并購拉高并購市場整體交易金額。

中國企業國內并購為主,跨境并購案例與金額占比均不足7%

現階段,我國企業兼并多以國內并購為主,跨境并購雖有發生但數量較少。2020年一季度我國企業發生國內并購案例305起,在國內與跨境并購案例總數中占比94.74%;跨境并購案例僅17起,占比5.28%。交易金額方面,2020年一季度我國企業國內并購交易金額總計4207.72億元,在國內與跨境并購交易總金額中占比93.80%,而跨境并購交易金額占比不足7%。由此可見,國內并購仍為當前我國企業兼并重組選擇的主要方式。

廣東企業被并購熱度高,案例數量與交易金額均為第一

2020年一季度,我國廣東省并購市場表現優異,粵企被并購案例數量達到45起,涉及交易金額2200.87億元,均位居全國首位,在并購活躍度與大額并購數量方面均較為突出。

被并購案例發生數量排名全國第二位的為江蘇省,2020年一季度共完成被并購案例39起,但由于其單起并購案例涉及的平均交易金額不高,江蘇省內被并購企業2020年一季度僅實現交易金額97.66億元,排名全國第五位。

與江蘇省表現相反的山東省,雖然企業被并購案例數量僅為25起,但憑借其大額并購案占比較高的優勢,共實現交易金額超過1000億元,僅次于廣東省。

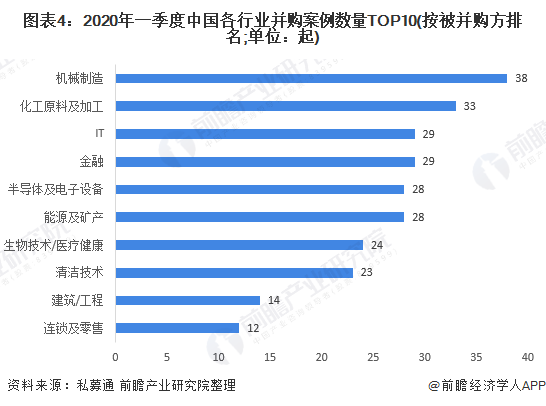

機械制造并購數量居首,房地產領域大額并購較多

雖然疫情期間,生物醫療板塊在我國股權投資多個細分市場大放異彩,投資熱度居高不下,但在并購市場卻并未展現明顯優勢。2020年一季度我國機械制造、化工原料及加工、IT、金融行業內企業被并購熱度高居全國前三(IT與金融行業并列第三),共完成被并購案例38起、33起、29起、29起。生物技術/醫療健康板塊領域被并購案例數為24起,排名第七位。

而從并購交易金額來看,房地產行業表現突出。2020年一季度我國房地產行業僅完成被并購案例數10起,未排入前十名,但其并購交易金額卻高達1483.32億元,排名全國第一,單起并購案平均交易額達到148.33億元。而企業被并購數量位居首位的機械制造行業2020年一季度并購交易額僅為521.17億元,單起并購案平均交易額為13.72億元,較房地產行業相差134.61億元,差異顯著,反映我國房地產行業在大額并購方面的絕對優勢。

更多數據請參考前瞻產業研究院《中國房地產行業商業模式創新設計與投資前景預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著房地產管理體制改革的展開,房地產行業競爭將更加市場化,大型企業間并購整合與資本運作日趨頻繁,國內優秀的房地產相關生產企業愈來愈重視對行業市場的研究,特別是...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT