2020年我國(guó)不銹鋼行業(yè)市場(chǎng)現(xiàn)狀與發(fā)展前景分析 新基建助推維持高需求【組圖】

產(chǎn)能總體過剩疫情影響下需求疲軟

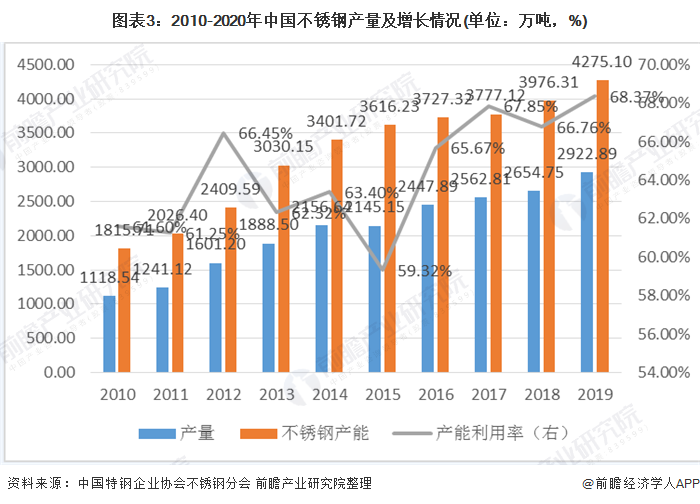

2010-2013年期間,我國(guó)不銹鋼產(chǎn)能年度增速維持10%以上增長(zhǎng)。2013-2017年行業(yè)供應(yīng)增速持續(xù)放緩,2018年之后,不銹鋼產(chǎn)能重回增長(zhǎng)勢(shì)頭。

2019年不銹鋼粗鋼產(chǎn)能增長(zhǎng)7.5%至4275萬噸,未來1-2年仍有450萬噸左右不銹鋼產(chǎn)能等待投產(chǎn)。近年來我國(guó)不銹鋼產(chǎn)能利用率多維持在70%以內(nèi),產(chǎn)能總體過剩。

從產(chǎn)量上看,2001-2019年我國(guó)不銹鋼產(chǎn)量增長(zhǎng)較快,2006年達(dá)到530萬噸,超過日本成為世界最大的不銹鋼生產(chǎn)國(guó)。目前,我國(guó)不銹鋼產(chǎn)量已占到世界不銹鋼產(chǎn)量50%以上,確立了我國(guó)在世界不銹鋼市場(chǎng)中的重要地位。

2019年,我國(guó)不銹鋼產(chǎn)量為2940萬噸,同比增長(zhǎng)了10.09%,增速進(jìn)一步提升。2020年1季度全國(guó)不銹鋼粗鋼產(chǎn)量為607.99萬噸,與2019年1季度同比減少了60.42萬噸,降低了9.04%。

2010-2019年我國(guó)不銹鋼表觀消費(fèi)量總體呈增長(zhǎng)趨勢(shì),2019年中國(guó)不銹鋼表觀消費(fèi)量2405萬噸,同比增長(zhǎng)12.8%,占全球消費(fèi)總量約一半。

受疫情影響,2020年第一季度我國(guó)不銹鋼需求出現(xiàn)疲軟態(tài)勢(shì),不銹鋼表觀消費(fèi)量為490.29萬噸,與2019年1季度同比減少80.61萬噸,降低了14.12%。

產(chǎn)業(yè)集聚效應(yīng)強(qiáng) 行業(yè)集中度高

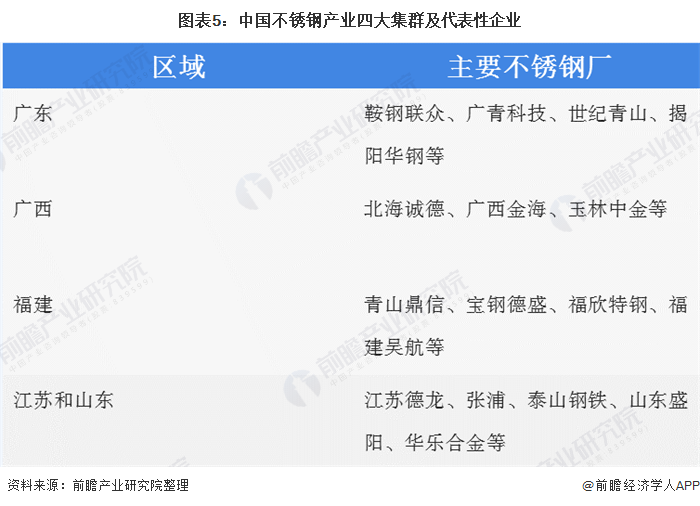

多年來的發(fā)展加上行業(yè)性質(zhì)原因,我國(guó)不銹鋼產(chǎn)業(yè)集聚效應(yīng)不斷增強(qiáng),目前依托產(chǎn)業(yè)集聚形成了四大產(chǎn)業(yè)集群,包括:福建、廣東、廣西和無錫。其中華東地區(qū)工業(yè)門類齊全,擁有眾多不銹鋼加工與制品產(chǎn)業(yè)群,不銹鋼消費(fèi)量與華南地區(qū)并駕齊驅(qū)。

目前我國(guó)不銹鋼產(chǎn)能占全球產(chǎn)能50%以上,行業(yè)集中度較高,截至2019年底,不銹鋼行業(yè)前十企業(yè)生產(chǎn)份額占比高達(dá)81.08%,總體競(jìng)爭(zhēng)較為激烈,且隨著未來新增煉鋼產(chǎn)能的集中釋放,中國(guó)不銹鋼行業(yè)集中度也將進(jìn)一步提高。

頭部企業(yè)包括青山集團(tuán)、太鋼不銹等。青山控股集團(tuán)公司是目前全球不銹鋼龍頭企業(yè),產(chǎn)量約占全球產(chǎn)量的20%。太鋼不銹是國(guó)內(nèi)老牌的不銹鋼企業(yè),位居行業(yè)領(lǐng)軍位置,產(chǎn)品多為高端不銹鋼產(chǎn)品,但青山控股依托自身掌控的資源優(yōu)勢(shì)和一體化低成本冶煉方式,規(guī)模不斷擴(kuò)張,大有追趕之勢(shì)。未來,不銹鋼行業(yè)龍頭之爭(zhēng)將大概率在這兩家企業(yè)之間展開。

疫情影響可控 新基建等因素助推行業(yè)維持高位需求

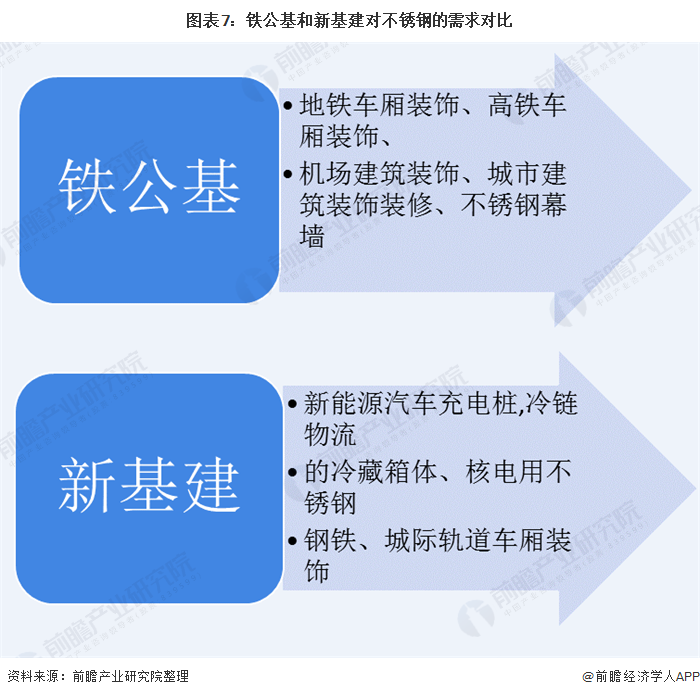

新基建主要包括5G網(wǎng)絡(luò)、人工智能、工業(yè)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、特高壓、新能源汽車充電樁及冷鏈物流等項(xiàng)目。總體來講,比起傳統(tǒng)的“鐵公基”的直接拉動(dòng)來講,新基建對(duì)不銹鋼的需求直接量來說是下降的,但從絕對(duì)需求量來說,新基建等因素將助推行業(yè)維持高位需求。

同時(shí),老舊小區(qū)改造、智能制造、海洋工程、軌道交通、衛(wèi)星等先進(jìn)制造業(yè)的發(fā)展也將拉動(dòng)不銹鋼的需求。醫(yī)療設(shè)備比如手術(shù)工具,針頭,醫(yī)用輔助工具(推車)等受疫情影響也將迎來需求的增長(zhǎng),普通老百姓消費(fèi)的廚電領(lǐng)域,抗菌不銹鋼都提到了需求的日程。

受疫情等因素影響,2020年宏觀經(jīng)濟(jì)雖有較大的下行壓力,但幅度可控。由于政府陸續(xù)加大對(duì)基礎(chǔ)設(shè)施的投資力度,并采取降低融資成本等措施確保宏觀經(jīng)濟(jì)穩(wěn)定在可控水平,2020-2025年間中國(guó)不銹鋼的產(chǎn)量或?qū)⒀永m(xù)前幾年的高位狀態(tài),不銹鋼的需求也將在保持高位不變的情況下略有小幅波動(dòng),到2025年中國(guó)不銹鋼產(chǎn)量和表觀消費(fèi)量分別達(dá)到4029萬噸和3464萬噸。

更多數(shù)據(jù)請(qǐng)參考前瞻產(chǎn)業(yè)研究院《中國(guó)不銹鋼行業(yè)發(fā)展前景預(yù)測(cè)與轉(zhuǎn)型升級(jí)分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)不銹鋼行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來不銹鋼行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)不銹鋼行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT