2020年中國挖掘機行業市場現狀與競爭格局分析 行業馬太效應顯著【組圖】

受益于我國對于工程機械行業的政策支持以及下游行業的投資力度加大,我國挖掘機需求呈現井噴式增長,目前挖掘機已經成為工程建設中最主要的工程機械之一。本文通過對挖掘機行業的市場競爭格局入手,窺探未來我國挖掘機行業的發展趨勢。

挖掘機行業市場競爭格局分析

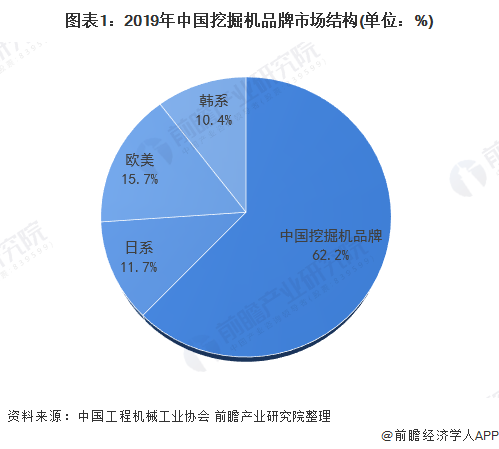

——2019年國產挖掘機品牌市場占有率達62.2%

經過多年發展,國產挖掘機型號更加齊全、質量也有很大提升以及售后服務更加完善,國產挖掘機品牌市場份額逐漸提升。根據中國工程機械工業協會數據顯示,2019年國產挖掘機品牌銷量市場占有率高達62.2%,居于首位;而日系、歐美和韓系品牌分別為11.7%、15.7%和10.4%。

——行業馬太效應顯著,CR5為69.2%

根據中國工程機械工業協會數據統計,2020年7月我國挖掘機市場主要集中在三一、徐工、卡特彼勒等大型工程機械企業,市場集中度CR5為69.2%,較2019年提升2.5個百分點,行業馬太效應較為顯著。

同時,結合具體的企業格局來看,2020年7月三一重工的市場占有率達到26.7%,穩居第一;其次是徐工的市場占有率為15.2%,卡特彼勒的市場份額我10.5%。

——小型挖掘機更受青睞

從國內挖掘機產品市場結構來看,我國挖掘機主要分為小型挖掘機(<20噸)、中型挖掘機(20-30噸)以及大型挖掘機(>30噸)。

2019年國內小型挖掘機銷量為127562臺,占總銷量61.01%;其次為中型挖掘機,銷量為51560臺,占總銷量24.66%;大型挖掘機銷量為29955臺,占總銷量14.33%。2020年1-8月,國內小型挖掘機銷量銷量為116082臺,占比為61.02%。可見,我國小型挖掘機更受用戶青睞,持續領跑市場。

——中部地區超東部地區成需求新重地

從區域銷售量分布來看,在2019年1-11月納入統計的31個省份中,中部地區挖掘機銷量占比達到37%,成為銷量最高地區,超過東部地區,主要是由于國家高鐵網絡的逐步形成以及國家“一帶一路”建設的推進,中部地區承東啟西,中部地區發展速度加快,挖掘機的需求得到快速提升。

行業競爭格局發展趨勢分析

結合我國挖掘機市場發展情況以及目前行業內挖掘機品牌、制造企業、產品結構以及區域需求格局來看,我國挖掘機行業將會朝著高國產化率、行業集中度高、輕型化產品以及區域分化等趨勢發展。

以上數據來源于前瞻產業研究院《中國挖掘機制造行業產銷需求與投資預測分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國挖掘機制造行業發展狀況;中國挖掘機制造行業市場環境;中國挖掘機制造行業市場競爭狀況;中國挖掘機制造行業主要產品;中國挖掘機制造行業進出口市場...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。