2021年中國家裝行業發展現狀與經營模式分析 重心轉向存量房市場【組圖】

2020年疫情給家裝行業帶來了較大的挑戰,2020年家裝行業產值估算同比下降10.7%。目前房地產已經進入了存量市場,且精裝修的比例不斷上升,在此背景下,家裝行業的獲客模式發生了轉變,企業需要尋求變革才能更好地應對市場的變化。

疫情給行業帶來較大挑戰

2020年年初的新冠疫情對家裝行業造成了不可忽視的影響。根據中國建筑裝飾協會,2019年中國家裝行業產值為2.24萬億元,2020年中國家裝行業產值估算同比減少10.7%,產值為2萬億元。家裝行業復蘇急需尋找到新的行業增長點 。

二手房、存量房將成為行業重心所在

我國目前已經處于城鎮化進程的中后期,一線城市的新建住房市場趨于飽和,房地產行業逐步邁入存量時代,根據貝殼數據,2020年中國商品住宅銷售額中,二手房占比約達到43.7%,二手房交易將成為一二線城市住宅交易的主要構成部分。

從家裝行業市場上住宅供給結構來看,2020年,存量房在市場上占比達到了39.1%,精裝房占比39%,毛坯房占比不斷縮小,為21.9%。新房交付時毛坯房的比例將進一步減少,這將大大增加主流家裝公司、家居建材企業的獲客成本,二手房和存量房將成為家裝行業未來新的獲客重心。

獲客方式發生變革

以往家裝企業主要通過新樓盤來獲取客戶,直接為毛坯房提供家裝服務。隨著存量房交易比例和交付新房中精裝修的比例逐漸上升,家裝行業客戶由新樓盤分散到各個存量樓盤和老小區中,導致家裝企業獲客的時間成本與人力成本快速上升。

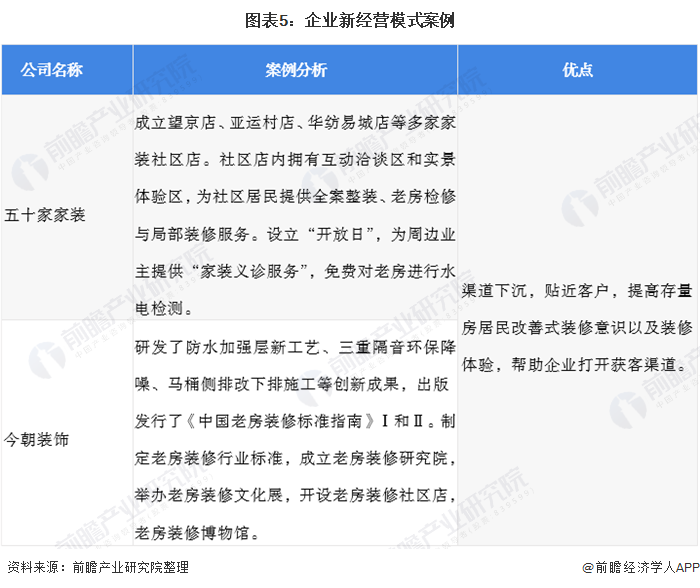

企業探索新經營模式

受制于市場需求和獲客模式的變化,家裝企業開始探索經營模式轉型和創新。目前已經有企業開始布局家裝社區模式和改善型裝修模式,來應對市場的變化。

以上數據來源于前瞻產業研究院《中國家裝(家庭裝飾)行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對家裝行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來家裝行業發展軌跡及實踐經驗,對家裝行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT