2021年中國醫院行業市場供需現狀分析 醫院服務需求推動醫院供給持續增長【組圖】

近年來國家對醫療衛生行業發展高度重視,自2009年開始的醫療制度改革已經取得了明顯的成效,2012年以來中國進入醫改深化階段,醫藥分開、基藥擴容、鼓勵社會資本辦醫等均進入深化期,我國醫院行業供給能力逐步提升。

從供給能力來看,我國醫院數量和床位數量在持續增長,醫院人員規模在逐年擴大。從醫院服務需求來看,隨著我國人口老齡化程度的加深,我國醫院服務需求規模逐漸增長,醫院診療人次及入院人次均呈增長趨勢。

醫院行業主要上市公司:目前國內醫院行業的上市公司主要有愛爾眼科(300015)、通策醫療(600763)、華潤醫療(01515.HK)、環球醫療(02666.HK)等。

本文核心數據:醫院數量、床位和人員數量、醫院診療人次和入院人次

1、醫院數量和床位數量持續增長

近年來國家對醫療衛生行業發展高度重視,自2009年開始的醫療制度改革已經取得了明顯的成效,2012年以來中國進入醫改深化階段,醫藥分開、基藥擴容、鼓勵社會資本辦醫等均進入深化期,我國醫院行業供給能力逐步提升。

據國家衛生健康委員會統計,2012-2020年中國醫院數量總體上呈現出增長態勢,截至2021年3月底,我國共有醫院數量3.6萬個。其中:公立醫院1.2萬個,民營醫院2.3萬個。與2020年3月底比較,公立醫院減少76個,民營醫院增加1246個。

2012-2020年我國醫院床位數呈現出逐年上升的趨勢。據國家衛生健康委員會統計數據,截至2020年末,我國醫院共有床位713萬張。

2、醫院人員規模持續擴大

除床位供給外,我國醫院人員供給規模也在持續擴大。2012-2019年,中國醫院衛生人員數量從493.8萬人增至778.2萬人。其中,衛生技術人員的占比達到了83.36%。

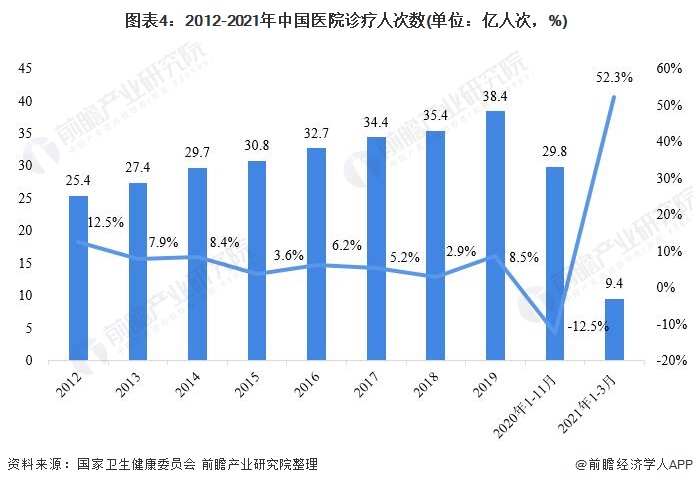

3、醫院服務需求規模逐漸擴大

隨著我國人口老齡化程度的加深,我國醫院服務需求規模逐漸擴大。據國家衛生健康委員會統計數據,2012-2019年,中國醫院診療人次數逐年上升。2019年,醫院38.4億人次,較2018年增加3億人次。2020年1-11月,受疫情影響,我國醫院診療人次有所減少;2021年1-3月,全國醫院診療人次大幅增加,為9.4億人次,同比增長52.3%。

據國家衛生健康委員會統計數據,2012-2019年,中國醫院入院人數逐年增長,2019年醫院入院人次數為2.12億人次,同比增長5.8%。

更多行業相關數據請參考前瞻產業研究院《中國醫院經營管理模式與發展戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了醫院經營管理環境;歐美醫院經營管理對我國的借鑒;醫院集團化發展及經驗借鑒;醫院社會資本利用與融資渠道拓展;醫院的資本運營策略;醫院行業競爭特點與...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT