十張圖了解2021年中國醫美行業市場現狀與發展趨勢 輕醫美進入快速發展期

2014-2020年,我國醫療美容市場規模增長迅速,由501億元增加至1795億元。其中,非手術類的輕醫美占比不斷提升,已經成為我國醫美行業的主流。醫美人群的擴大化和輕醫美的高復購率是驅動我國醫美行業增長的主要因素。未來輕醫美的市場規模將不斷增加,成為我國醫美行業的主要增量市場,預計到2026年,我國輕醫美市場規模將突破3000億元。

醫療美容主要上市公司:目前國內醫療美容行業的上市公司主要有:愛美客(300896)、華熙生物(688363)、昊海生科(688366)、國際醫學(000516)、朗姿股份(002612)、華東醫藥(000963)、瑞麗醫美(02135)、華韓整形(430335)等。

本文核心數據:醫美市場規模、主要醫美機構用戶數及客單價、醫美消費者年齡分布、醫美市場滲透率、輕醫美市場規模預測

中國醫療美容行業市場規模不斷增加

醫療美容服務是指運用手術、醫療器械、藥物以及其他醫學技術方法對人體不同部位形態進行的修復與再塑的服務。近年來,我國醫療美容市場規模增長迅速。2014-2020年,我國醫美市場規模由501億元增長至1795億元,年化增長率為24%左右。

經濟的發展、人均可支配收入的增加、購買力和個人醫美意識的提升,為中國醫療美容市場的增長提供了強有力的支撐。

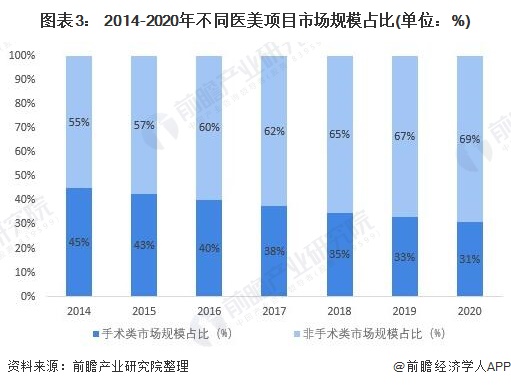

非手術類輕醫美的市場份額不斷提升

從項目類型來看,醫療美容主要分為手術類醫療美容和非手術類醫療美容兩大類。手術類醫療美容主要是通過手術等直接改變或改善胸、鼻、眼、眼皮等部位的外觀,非手術類醫療美容主要包括注射填充類、無創年輕化和激光美容等微整形。

手術類整形項目一般具有價格較高、創傷較大、恢復周期長、風險較高、效果明顯且具永久性等特點,適合需要進行大幅調整的消費者。

非手術類輕醫美項目具備單次價格較低、風險相對較小、創傷小、恢復期短及可多次進行醫美調整需求的特征,但不具備永久性療效,例如玻尿酸、肉毒素注射等維持時間有限,消費者在間隔一段時間之后需再次消費以維持效果。

因此,非手術類醫美項目具備較高復購率,適合醫美風險承受力較低、追求方便快捷、調整幅度小或需求變化頻繁的消費者。

從細分市場規模來看,我國手術類醫美的市場規模由225億元增加至556億元,但其市場規模占比由2014年的45%下降至2020年的31%。我國非手術類輕醫美的市場規模由276億元增長至1238億元,其市場規模占比不斷提升,由2014年的55%上升至2020年的69%,已經成為我國醫美市場的主流。

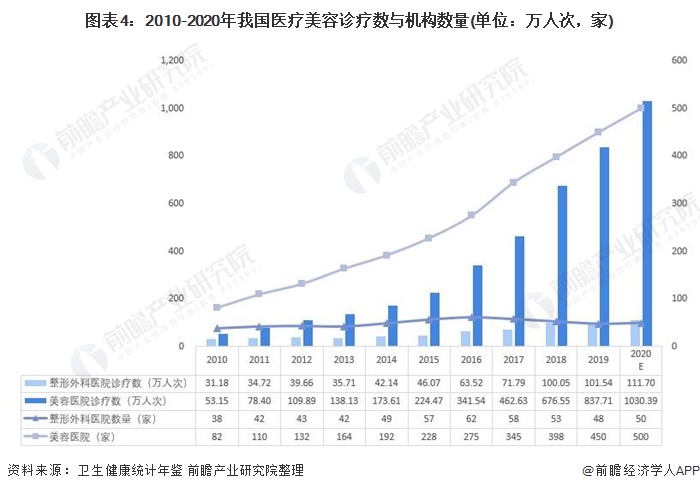

美容醫院診療人次與機構數攀升迅速,輕醫美市場增長明顯

根據我國衛健委發布的《衛生健康統計年鑒》,2010-2019年,我國整形外科醫院和美容醫院的診療人次持續增長,其中,整形外科醫院的診療數由31.18萬人次增加至101.54萬人次,年均復合增長率為14%;美容醫院的診療數由53.15萬人次增加至837.71萬人次,年均復合增長率為36%。

從機構數來看,2010-2019年我國整形外科醫院數量由38家增長至48家,保持平穩的增長態勢;而美容醫院數量由82家增加至450家,呈現出迅速增長的趨勢。

相比于手術類的整形診療,非手術類美容診療具有安全性高、康復時間短、價格大眾化等特性優勢,診療供需明顯攀升。非手術類的輕醫美正在受到越來越多消費者的青睞,社會接受度不斷提高,消費人群持續拓寬。2020年仍延續這一趨勢,初步統計整形外科醫院診療數突破110萬人次,美容醫院診療數突破1000萬人次。輕醫美已進入快速發展期。

醫美人群擴大化和年輕化是輕醫美市場增長的重要支撐

根據我國醫美機構主要上市公司的數據,其中,瑞麗醫美的手術類項目活躍用戶數先上升后下降,非手術類項目活躍用戶數持續上升,兩類項目的客單價均呈下降趨勢;醫美國際的總用戶數呈上升趨勢,手術類和非手術類項目的客單價也持續下降;華韓整形主要業務是手術類整形項目,客單價也小幅下降。我國整體醫美人數持續快速增長。

因此,由于醫美技術進步、市場競爭日趨激烈等,我國醫美項目的客單價整體呈下降趨勢,我國醫美市場規模的增加主要由用戶數量的增長驅動。而輕醫美具有客單價低、風險小的優勢,其潛在客戶更多,用戶數量增加更快。

注:醫美國際2020年用戶數據未計入其子公司漢飛的用戶數。

各類互聯網醫美平臺也在逐漸打破醫美行業信息不對稱的局面,年輕人接受度和認可度提升。根據新氧數據顏究院發布的數據,2020年我國醫美消費者以年輕人為主,20-25歲占比最高,達到36.84%;26-30歲次之,占比為26.64%。

同時,在18-40歲的女性當中,醫美用戶滲透率在持續上升。客單價低的入門級輕醫美項目更容易被年輕人所接受,多元化和個性化的審美趨勢,也促使醫美行業從流水線式的、單一的操作方法不斷地向更有針對性的操作演變,從以手術為主的重工形式向以非手術的輕工形式轉變。同時,隨著國內消費者對醫美的認知加深,對安全更加關注,在選擇時會做一些風險系數較小的項目進行嘗試。

從消費者的性別分布上來看,女性仍然是消費的主力,占據醫美消費人群的90%左右。隨著經濟社會的發展和女性自我意識的覺醒,女性消費升級、追求品質生活的需求日益旺盛,“她經濟”迸發出蓬勃的活力,也成為醫美消費的主力軍。

高復購率是驅動輕醫美市場增長的重要因素

醫美同時具有醫療屬性和消費屬性,手術類醫美更具有醫療屬性,非手術類輕醫美的消費屬性則更強,項目風險較低、起效快、單次項目價格低,因此購買決策鏈路較短,輕醫美在一定程度上是生活美容的消費升級,需要持續投入以改善皮膚或延緩衰老,因此消費者粘性較強,復購率高。對于服務機構來說,非手術類輕醫美項目操作更簡單,消費頻次更高,且開設資質門檻更低,推廣力度也更大。

根據德勤和美團聯合發布的數據,輕醫美項目熱度遠高于手術類項目,其中,光子嫩膚的復購率遙遙領先,皮秒激光、皮膚美容、抗衰老、玻尿酸、水光針、熱瑪吉等同樣受到消費者的喜愛,甚至成為醫美爆品項目。

根據新氧數據顏究院發布的數據,2020年皮膚美容消費規模同比增長近4成,2021年1-2月,皮膚美容項目的消費規模和增速均位于品類第一,尤其是2月份,皮膚美容的消費規模同比增長962%。輕醫美項目帶來的醫美護膚理念持續受到大眾消費者的歡迎。

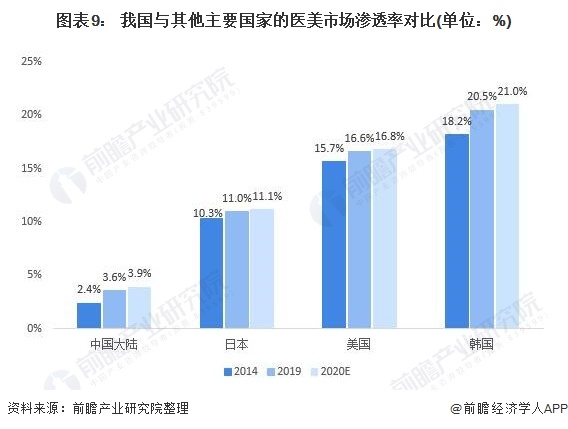

我國醫美市場滲透率偏低,輕醫美有望成為主要增量市場

盡管我國醫美行業發展迅速,但與醫美市場發達的其他國家相比,我國的滲透率顯著偏低。2014-2019年,我國醫美市場滲透率由2.4%增加至3.6%。2020年,我國醫美市場滲透率接近4%,日本、美國、韓國的醫美市場滲透率分別為11.1%、16.8%和21%。

要達到日本醫美的滲透率,我國醫美市場還有接近3倍的發展空間。隨著行業的發展以及消費者認可度的提高,中國的醫美市場滲透率顯示出巨大的增長潛力。

在整個行業擴張的過程中,輕醫美的受眾面廣、門檻低、復購率高,更有可能提升市場整體滲透率,成為我國醫美行業的主要增量市場。根據我國醫美市場發展規模和現狀,預計我國非手術類的輕醫美市場規模占比持續提升,同時,預計輕醫美市場將保持年化16%的增速,到2026年,我國輕醫美市場規模將突破3000億元,未來增長空間巨大。

更多數據可參考前瞻產業研究院《中國醫療美容行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療美容行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療美容行業發展軌跡及實踐經驗,對醫療美容行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT