深度分析!2021年中國雙酚A行業市場供需現狀及發展前景分析 下游驅動行業上行發展

行業主要企業:上海科思創聚合物(中國)有限公司、長春化工(江蘇)有限公司、山東利華益維遠化工有限公司、浙江石油化工有限公司、中石化三菱化學聚碳酸酯(北京)有限公司、南通星辰合成材料有限公司、南亞塑膠工業(寧波)有限公司、上海中石化三井化工有限公司、惠州忠信化工有限公司

本文核心數據:產能、產量、消費量、價格、進出口數據

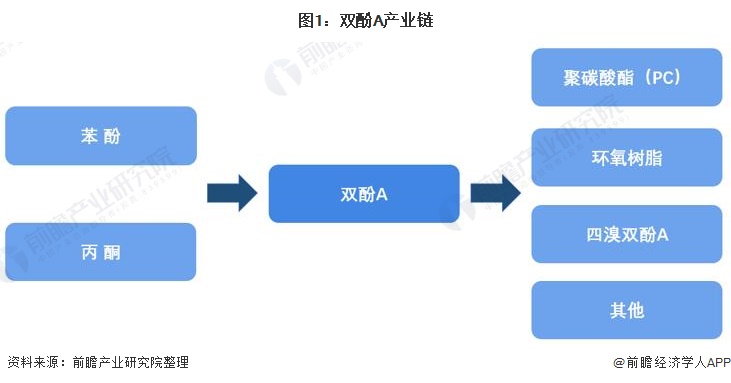

雙酚A概述:重要化工原料

雙酚A又稱二酚基丙烷,行業內通常簡稱BPA(Bisphenol-A),外觀在常溫下是白色固體,有粉狀、粒狀、結晶狀和片狀等形狀,是一種重要的有機化工原料。其上游產品主要是苯酚和丙酮;下游產品主要為環氧樹脂、聚碳酸酯(PC)和四溴雙酚A。其中,聚碳酸酯(PC)消費占比為47%;環氧樹脂消費占比為44%;四溴雙酚A消費占比為5%。

供給現狀:行業產能集中,產量逐漸上漲

截止2021年7月,中國雙酚A生產企業共計9家,產能共計202.5萬噸。雙酚A產能排名前五的企業分別為:(上海)科思創、長春化工(江蘇)、山東利華益維遠化工有限公司、浙江石油化工有限公司、中石化三菱化學聚碳酸酯(北京)有限公司,產能分別為50萬噸/年、40.5萬噸/年、24萬噸/年、24萬噸/年及18萬噸/年。中國雙酚A行業產能集中,CR5達到了77.28%;CR3達到了56.54%,行業集中度極高。

分地區來看,2020年我國雙酚A產能主要集中在華東地區,其中以上海科思創產能為首,另外還有長春化工(江蘇)、浙江化工、南通星辰、南亞塑膠(寧波)和中石化三井,共計六套雙酚A裝置,合計產能156.5萬噸,占全國雙酚A總產能的77%;

區域產能排名第二位的是華北地區(含山東),雙酚A合計產能42萬噸,占比24.78%,主要生產企業為中石化三菱和利華益維遠;華南地區雙酚A產能最少,僅有惠州忠信一套4萬噸/年裝置,產能占比2%。

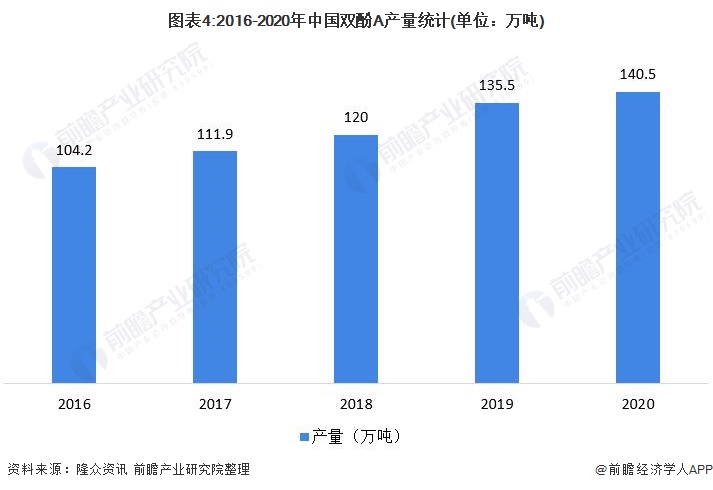

2016-2020年,中國雙酚A產量不斷增長,發展較為穩定。2020年中國雙酚A產量為140.5萬噸,相比2019年增加了5萬噸,相比2016年則增加了36.3萬噸,產量大幅提高。

2020年在全球疫情的大背景下,雙酚A各大裝置綜合開工率為82.9%,處于較高水平。雙酚A產量的不降反增體現了市場的需求較大,預計2021年,在雙酚A各大新裝置陸續投產后,全年產量將進一步提升。

進出口現狀:對外需求大

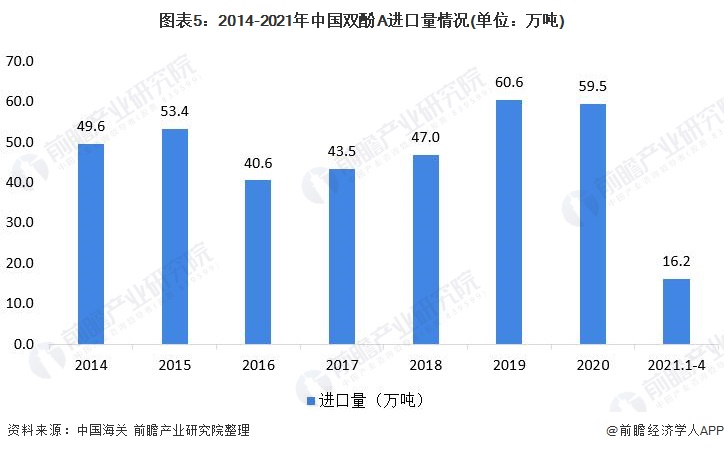

2014-2020年中國雙酚A進口量震蕩下降后緩慢上漲,其中2016年以來行業進口量穩定增長,進口的增長動力主要源于國內聚碳酸酯產能、產量增長迅速。2020年受國際疫情影響,進口量有小幅下降,為59.5萬噸。雖然雙酚A產量增長迅速,但由于商品化率較低,行業市場需求仍需要依靠進口來滿足。

2021年1-4月,中國雙酚A進口量達到16.2萬噸。預計2021年在國際疫情狀況好轉后,全年進口量將較2020年有大幅提高。

2014-2020年,中國雙酚A出口量呈現上升趨勢。2020年實現出口量1.34萬噸,較2019年0.90萬噸增長了48.77%,較2014年0.12萬噸更是增長了9倍多,中國雙酚A出口量增長迅速。但對比2020年雙酚A進出口量數據,中國雙酚A出口量不到進口量的3%。2020年,中國雙酚A進口金額7.43億美元,出口金額0.17億美元,貿易逆差達到7.26億美元。中國雙酚A產品對外依賴較大。

2021年1-4月,中國雙酚A出口量為2147.11噸。其中,2021年一季度,中國雙酚A出口總量1512.6噸,較上年同期下降約34.66%。2021年4月我國雙酚A出口量為634.51噸,當月出口金額為2450335美元,累計出口金額為5507929美元,出口量環比下降35.97%,同比增長61.45%,較去年同期數量下降51.22%。

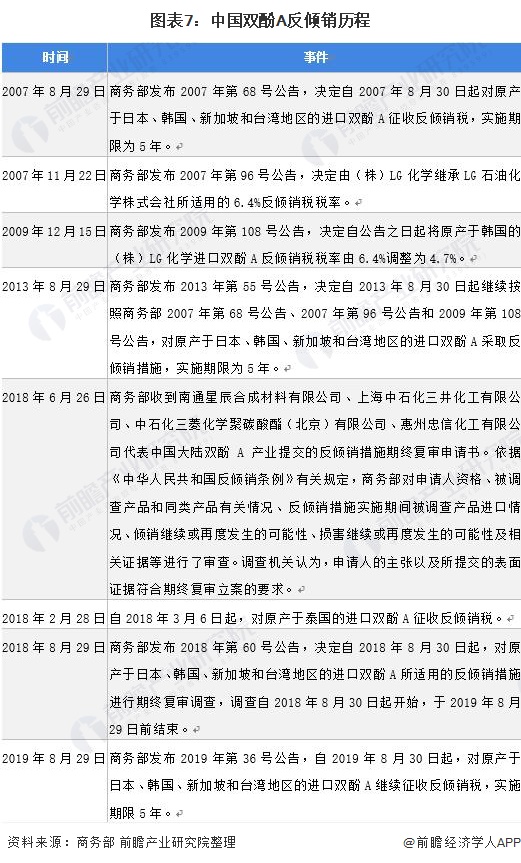

我國雙酚A行業長期以來受到國外傾銷影響,阻礙了我國雙酚A行業的正常運轉以及雙酚A企業的持續發展,為此自2007年起,我國正式了打響了雙酚A反傾銷“戰役”。

傾銷是指一國出口商以低于產品正常價值的價格,將大規模(小規模構不成影響)產品出口到另一國市場的行為。從政治意義上理解,即一國向另一國惡意以低于成本價輸出大量某種商品,已達到摧毀目標國該產業或占領目標國市場的意圖。

反傾銷就是把傾銷這種行為加以管制。由于各國依據國內法對外國傾銷產品的認定以及采取反傾銷措施的條件、程序有所不同,因此國內反傾銷措施成為了抵制外國產品進口、實行貿易保護的手段。

自2007年來,商務部已相繼出臺2007年第68號公告、2007年第96號公告、2009年第108號公告和2013年第55號公告以及最新的2019年第36號公告的規定,對原產于日本、韓國、新加坡和臺灣地區的進口雙酚A征收反傾銷稅。

需求現狀:下游驅動行業上行

從需求面看,伴隨終端需求的增長,中國雙酚A消費量也保持增長態勢。

2020年在國際疫情和貿易戰雙重影響下,我國雙酚A表觀消費量約199萬噸。單從這一點看,國內雙酚A市場仍然還有很大的發展空間。近年環氧樹脂行業發展放緩,對雙酚A的消耗有所降低;而PC行業則處于高速發展時期,未來產能還將不斷釋放。在環氧樹脂發展空間有限的情況下,隨著PC行業的不斷擴能,將引領雙酚A需求的增長。

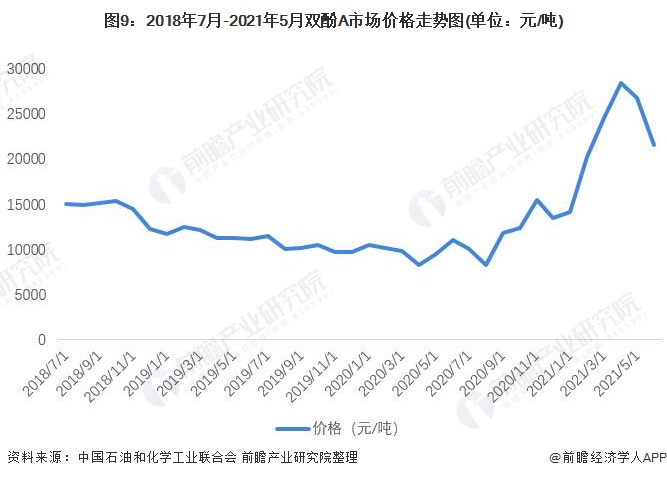

價格現狀:呈現波動上漲態勢

2020年11月,受下游風電搶裝需求量大增影響及LG化學韓國麗水工廠突發事故帶動,雙酚A價格大漲,一度漲至年度最高點19700元每噸附近;2021年4月雙酚A價格直逼27000元每噸主要是由于出口訂單量較大,剛需入市采購原料導致。

整體而言,2018年7月-2021年5月,雙酚A價格呈現波動上升趨勢,從宏觀角度反映出了雙酚A市場需求逐漸增加,但雙酚A價格受下游環氧樹脂和聚碳酸酯影響較大,短期需求可能會由于市場波動有所改變。

前景預測:企業加碼,看好雙酚A行業發展

2019年11月,國家發改委印發《產業結構調整指導目錄(2019年本)》。《目錄(2019年本)》共涉及行業48個,條目1477條,其中鼓勵類821條、限制類215條、淘汰類441條。“10萬噸/年及以上離子交換法雙酚A”仍處于鼓勵類石化化工項目中。

2021年,對雙酚A下游需求狀況進行分析,目前聚碳酸酯(PC)行業回暖,未來呈上行走勢;固體環氧樹脂在粉末涂料行業替代無法避免,但環氧樹脂行業整體在下游復合材料行業、電子電氣行業雙重帶動下,未來前景良好,需求量穩定增長。伴隨下游聚碳酸酯和環氧樹脂行業走好,雙酚A市場進入上行軌道。

2021年上半年,科思創(上海)產能增加9萬噸,浙江石化24萬噸雙酚A裝置投產。截止2021年5月,中國雙酚A產能已達到202.5萬噸,相比2019年上漲了19.47%。預計2021年下半年,中沙(天津)石化有限公司、青島海灣化學有限公司、青島海灣化學有限公司、河南平煤神馬聚碳材料有限公司和魯西化工雙酚A裝置將陸續投產,2021年全年,中國雙酚A產能將增加142萬噸左右,各大企業持續加碼。從長遠來看,雙酚A的市場需求將持續提升,行業前景良好。

以上數據來源于前瞻產業研究院《中國環氧樹脂行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對環氧樹脂(EP)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來環氧樹脂(EP)行業發展軌跡及實踐經驗,對環氧...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT