2021年中國醫藥流通市場需求現狀及競爭格局分析 西藥仍是主要流通品種【組圖】

醫藥流通行業主要上市公司:目前國內醫藥流通行業相關上市企業有國藥控股(01099.HK)、九州通(600998.SH)、華潤醫藥(03320.HK)、國藥股份(600511.SH)、大參林(603233.SH)、益豐藥房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心數據:中國醫藥商品銷售收入數據、中國醫藥商品需求結構數據等

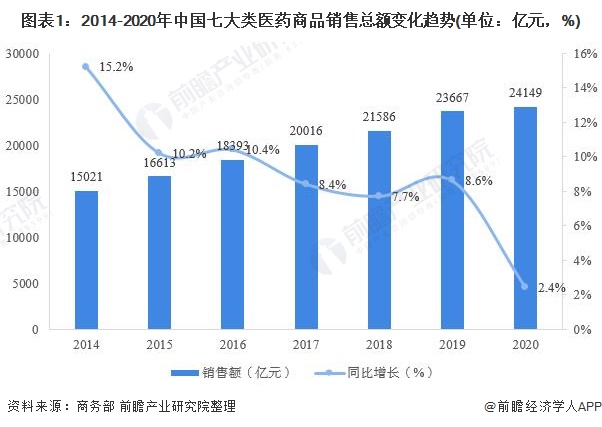

市場規模平穩增長

隨著醫藥衛生體制改革不斷深化,藥品流通行業加快轉型升級步伐,加強醫藥供應鏈協同發展,創新藥品零售與服務模式,行業銷售總額穩中有升,集約化程度繼續提高,顯現出長期向好的態勢。

2020年,全國藥品流通市場銷售規模穩步擴大,但增速放緩。統計顯示,全國七大類醫藥商品銷售總額24149億元,扣除不可比因素同比增長2.4%,增速同比放慢6.2個百分點。

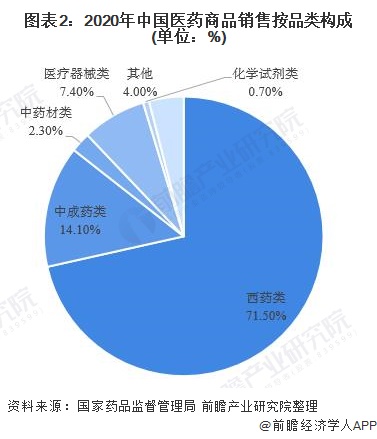

西藥類銷售居主導地位

按銷售品類分類,西藥類銷售居主導地位,銷售額占七大類醫藥商品銷售總額的71.5%,其次中成藥類占14.1%,中藥材類占2.3%,以上三類占比合計為87.9%。

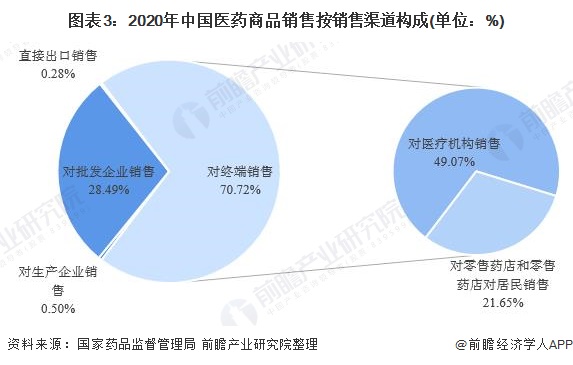

終端銷售是主要渠道

按銷售渠道分類,2020 年對生產企業銷售額121億元,占銷售總額的0.50%,同上年持平;對批發企業銷售額6881億元,占銷售總額的28.5%;直接出口銷售額68億元,占銷售總額的0.28%。

對終端銷售額17079 億元,占銷售總額的70.72%,其中對醫療機構銷售額11851億元,由于2020 年醫療衛生機構診療人次的下降,占終端銷售額的比例由2019年的71.50%下降至69.4%,占總銷售額比重下降至49.07%;零售藥店和零售藥店對居民的銷售額5228億元,占終端銷售額的30.6%,占總銷售額比重為21.65%。

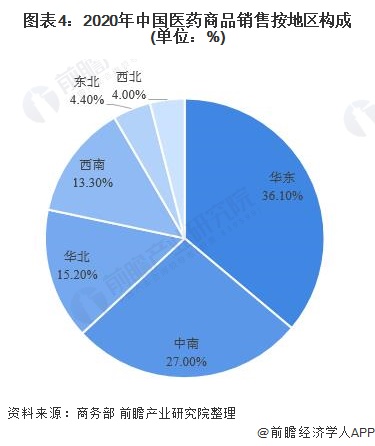

華東醫藥需求最大

從各地區醫藥商品需求量來看,目前,我國醫藥商品需求集中在華東,華北以及中南等地,其中華東地區需求最大。2020年,全國六大區域銷售額占全國銷售總額的比重分別為:華東36.1%,中南27.0%,華北15.2%,西南13.3%,東北4.4%,西北4.0%。其中,華東、中南、華北三大區域銷售額占到全國銷售總額的78.3%,同比上升0.1個百分點。

從各省市(自治區、直轄市)需求情況來看,2020年銷售額居前10位的省市自治區依次為:廣東、北京、上海、江蘇、浙江、山東、河南、安徽、四川、湖北。同2019年相比,除江蘇、浙江、山東、河南位序略有升降外,其余各省位序保持穩定。

以上數據參考前瞻產業研究院《中國醫藥流通行業商業模式與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥流通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥流通行業發展軌跡及實踐經驗,對醫藥流通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT