2021年中國存儲芯片行業市場規模與競爭格局分析 核心存儲芯片被國外企業壟斷

存儲芯片行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、普冉股份(688766)、聚辰股份(688123)、瀾起科技(688008)、北京君正(300223)等

本文核心數據:中國存儲渠道市場規模、中國存儲渠道線上市場各地區品牌份額、中國大陸和其他地區存儲品牌在各存儲產品中的線上市場份額、全球DRAM企業市場份額、全球NAND Flash企業市場占有率

存儲消費市場崛起,國產品牌占有率不足兩成

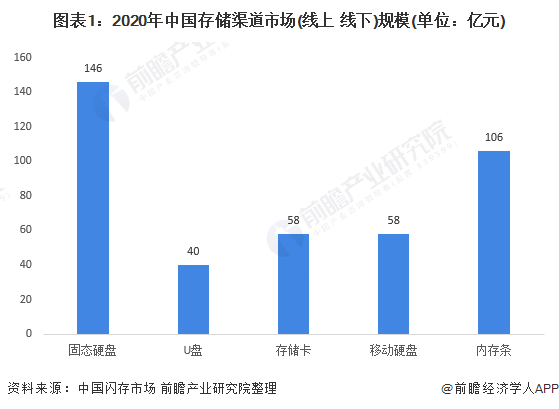

隨著消費力崛起,我國正朝著全球第一大消費市場邁進,即便是在新冠疫情肆虐的2020年,我國國民生產總值依然逆勢增長。而對于存儲市場,根據中國閃存市場ChinaFlashMarket對國內市場上固態硬盤、存儲卡、U盤、移動硬盤、內存條進行統計,2020年我國在這幾類產品類別中,渠道市場規模達408億人民幣。

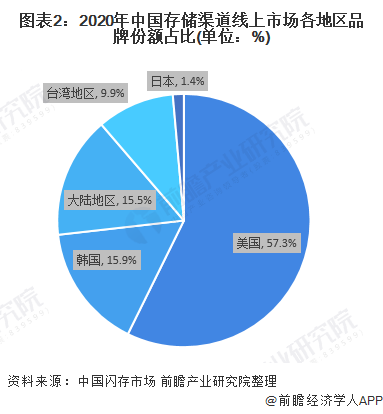

目前,我國存儲產品渠道市場銷售主要在包括京東、天貓、淘寶、蘇寧易購、拼多多等線上平臺以及電腦城、百腦匯、國美、蘇寧、順電、華強北以及各地電子市場。近年來,隨著互聯網購物的發展,線上銷售的比重也逐漸增大。根據中國閃存市場ChinaFlashMarket數據顯示,當前我國線上存儲市場依然是海外品牌占主導地位,其中,美國品牌占比約57%,韓國品牌占比約16%,臺灣地區品牌占比約10%,日本品牌占比約1%,而大陸地區品牌僅占約15%。

除U盤以外,大陸存儲品牌在存儲產品中的線上市場份額均不足15%

從各存儲產品線上市場份額來看,中國大陸存儲品牌在U盤、固態硬盤、存儲卡、內存條和移動硬盤市場占有率分別為31.5%、13.2%、10.5%、9.6%及5%。說明大陸存儲品牌依舊在產品單價及技術要求均相對較低的U盤市場中滲透率最高,而在產品價格更高的固態硬盤及內存條市場依然有較大的發展空間。

核心DRAM和NAND Flash芯片被國外壟斷,導致存儲產品消費市場國產品牌處于劣勢

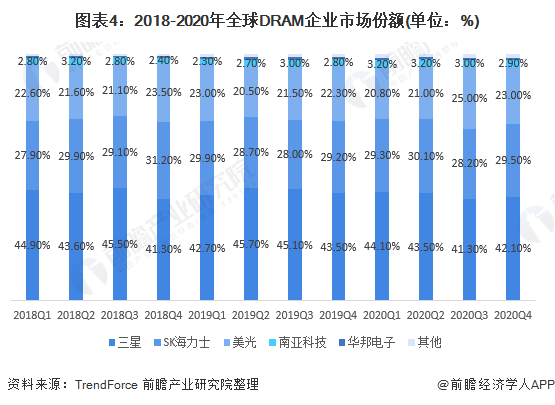

在半導體存儲領域,存儲芯片是不可或缺的高成本核心器件,存儲芯片中DRAM和NAND Flash占據了存儲芯片95%以上的市場份額。目前,DRAM芯片的市場格局是由三星、SK海力士和美光統治,三大巨頭市場占有率合計已超過95%,而三星一家公司市占率就已經逼近50%。寡頭壟斷的格局使得中國企業對DRAM芯片議價能力很低,也使得DRAM芯片成為我國受外部制約最嚴重的基礎產品之一。

NAND Flash經過幾十年的發展,已經形成了由三星、鎧俠、西部數據、美光、SK海力士、英特爾六大原廠組成的穩定市場格局。自2019后其他廠商如中國的長江存儲慢慢進入全球視線,但市占率仍然較低。

由于存儲產業屬于資金密集型、技術密集型以及高端人才密集型的高壁壘行業,加上我國起步較晚,在各方面都沒有深厚積累,導致目前核心芯片供應依然主要依賴國外廠商。在這種情況下,大陸品牌廠商在成本及市場資源方面均沒有優勢,導致在存儲產品渠道中落后于海外品牌。

以上數據參考前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對存儲芯片行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來存儲芯片行業發展軌跡及實踐經驗,對存儲芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT