2021年中國電動汽車用電機產(chǎn)業(yè)鏈分析 中國車企主要搭載永磁同步電機

電動汽車用電機行業(yè)主要上市公司:大洋電機(002249)、江特電機(002176)、方正電機(002196)、長鷹信質(zhì)(002664)、歐龍電氣(600580)等

本文核心數(shù)據(jù):產(chǎn)業(yè)鏈圖譜、原材料產(chǎn)量、電機類型、市場規(guī)模

整車及零部件企業(yè)積極布局電動汽車驅(qū)動電機

電動汽車驅(qū)動電機主要由定子、轉(zhuǎn)子、機殼、連接器、旋轉(zhuǎn)變壓器等零部件裝配組成,因此,電動汽車用電機上游為組件以及總成,其中,組件為電動汽車用電機三級零部件,總成后構(gòu)成為電動汽車用電機二級零部件,驅(qū)動電機為電動汽車一級零部件。

電動汽車驅(qū)動電機為電驅(qū)動系統(tǒng)其中一部分構(gòu)成,其余構(gòu)成部分為控制器與傳動,包含電動汽車驅(qū)動電機在內(nèi)的電驅(qū)動系統(tǒng)在新能源汽車產(chǎn)業(yè)鏈的關(guān)鍵地位,整車企業(yè)及其下屬公司和獨立的零部件企業(yè)都在該領(lǐng)域積極進行布局。

上游——主要原材料產(chǎn)量增速分化

中國電動汽車用電機使用的原材料主要原材料是硅鋼片、稀土永磁材料釹鐵硼,以及銅材等。其中,電動汽車用電機所用硅鋼片主要為無取向硅鋼片。

2016-2020年,我國硅鋼片行業(yè)市場總體上呈增長態(tài)勢。2018年,我國硅鋼片市場呈現(xiàn)回歸理性的態(tài)勢,較前年產(chǎn)量有所下降。2020年,我國硅鋼片產(chǎn)量增速有所放緩,為4.6%,達到1118.11萬噸,其中無取向硅鋼片產(chǎn)量960.49萬噸。

稀土永磁材料釹鐵硼方面,新能源汽車需求占到稀土永磁總需求7-8%。從產(chǎn)量來看,中國為世界第一大稀土釹鐵硼生產(chǎn)國。新能源汽車、節(jié)能家電、電動工具、工業(yè)機器人等行業(yè)為稀土永磁材料行業(yè)發(fā)展提供了重要支撐。2017-2019年,稀土永磁材料產(chǎn)量保持平穩(wěn)增長。2019年,中國稀土永磁材料產(chǎn)量為18.03萬噸,其中,燒結(jié)釹鐵硼毛坯產(chǎn)量17萬噸;粘結(jié)釹鐵硼產(chǎn)量7900噸;釤鈷磁體產(chǎn)量2400噸。

根據(jù)橫店東磁2020年年報,2020年,中國稀土永磁材料產(chǎn)量約為16萬噸。根據(jù)2019年占比測算,2020年中國燒結(jié)釹鐵硼毛坯、粘結(jié)釹鐵硼、釤鈷磁體產(chǎn)量分別為15.1萬噸、0.7萬噸以及0.2萬噸。

銅在電氣、電子工業(yè)中應用最廣、用量最大,占總消費量一半以上。用于各種電纜和導線,電機和變壓器的繞阻,開關(guān)以及印刷線路板等。作為電動機的重要原料之一,電解銅的供應量和價格走勢直接影響電動機的制造成本。

中國是全球銅第一消費大國,需求量約占全球總需求的30%,近年來,中國銅工業(yè)技術(shù)進步成效明顯,結(jié)構(gòu)調(diào)整加快,銅的再生與回收產(chǎn)業(yè)發(fā)展迅速,銅資源開發(fā)取得新進展。但我國銅礦資源保障度較弱,銅礦精深加工技術(shù)及綜合利用水平偏低,復雜難選礦和低品位銅礦選礦技術(shù)、尾礦庫安全與二次資源利用技術(shù)、礦山機械裝備水平、礦山自動化水平等方面還有待提高。

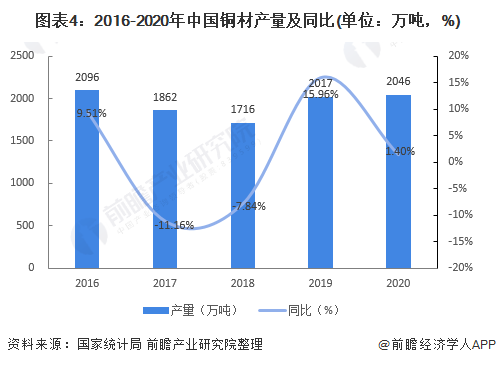

根據(jù)國家統(tǒng)計局數(shù)據(jù),2016-2020年,中國銅材產(chǎn)量呈波動趨勢。2020年,中國銅材產(chǎn)量為2046萬噸,同比增長1.4%。

中游——中國車企主要搭載永磁同步電機

電動車用電機包括直流電機、交流異步電動機、永磁同步電動機、開關(guān)磁阻電動機等。其中,交流異步電機和永磁同步電機為電動車的主流電機類型。

永磁同步電機需要用到稀土資源,基于資源的控制和制造成本的考慮,歐美市場的大部分純電動車或混動車型,采用的交流異步電機。目前,特斯拉Model S采用交流異步電機。與永磁同比電機相比,交流異步電機的成本略低,性能與效率較差。但特斯拉在異步電動機技術(shù)上取得了突破,解決了轉(zhuǎn)子的旋轉(zhuǎn)速度難以控制的問題。

從代表性車企搭載的電機類型來看,歐美與中國車企搭載電機種類各有側(cè)重。歐美車企主要搭載交流異步電機,代表性車企有特斯拉、奔馳等;中國車企主要搭載永磁同步電機,代表性車企有比亞迪、理想汽車等。

下游——電動汽車行業(yè)發(fā)展推動市場規(guī)模增長

在國家及地方政府配套政策的支持下,我國新能源汽車實現(xiàn)飛躍式發(fā)展。2017-2020年,我國純電動汽車、燃料電池汽車、插電式混合動力汽車產(chǎn)量呈上升趨勢。2020年,純電動汽車、燃料電池汽車以及插電式混合動力汽車產(chǎn)量分別為110.5萬輛、0.1萬輛以及26萬輛。

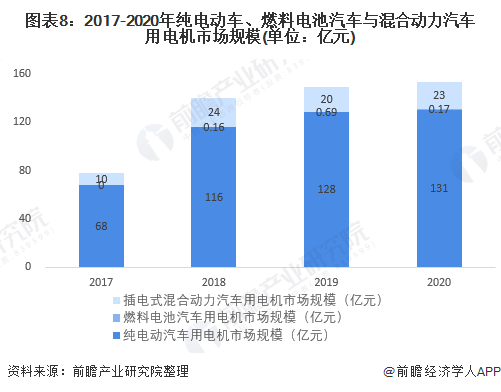

電動汽車行業(yè)的發(fā)展推動了電動汽車用電機市場規(guī)模。結(jié)合純電動車、燃料電池汽車與混合動力汽車歷年產(chǎn)量、成本結(jié)構(gòu)占比、電動車用電機單價等數(shù)據(jù),再結(jié)合每輛車平均匹配1.1臺電動機的比例,得出2020年,純電動車、燃料電池汽車與混合動力汽車用電機市場規(guī)模分別為131億元、0.17億元以及23億元,合計市場規(guī)模為154億元。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國電動汽車用電機行業(yè)深度調(diào)研與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車用電機行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來電動汽車用電機行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對電動...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT