預(yù)見(jiàn)2022:《2022年中國(guó)肽類(lèi)藥物行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:凱萊英(002821.SZ)、博騰股份(300363.SZ)、藥石科技(300725.SZ)、九洲藥業(yè)(603456.SH)、康龍化成(300759.SZ)、普洛藥業(yè)(000739.SZ)、聯(lián)化科技(002250.SZ)、天宇股份(300702.SZ)、海翔藥業(yè)(002099.SZ)、皓元醫(yī)藥(688131.SH)、睿智醫(yī)藥(300149.SZ)、藥明康德(603259.SH)、*ST百花(600721.SH)、未名醫(yī)藥(002581.SZ)等

本文核心內(nèi)容:肽類(lèi)藥物行業(yè)市場(chǎng)規(guī)模、肽類(lèi)藥物行業(yè)競(jìng)爭(zhēng)格局、肽類(lèi)藥物行業(yè)發(fā)展現(xiàn)狀

行業(yè)發(fā)展概況

1、定義

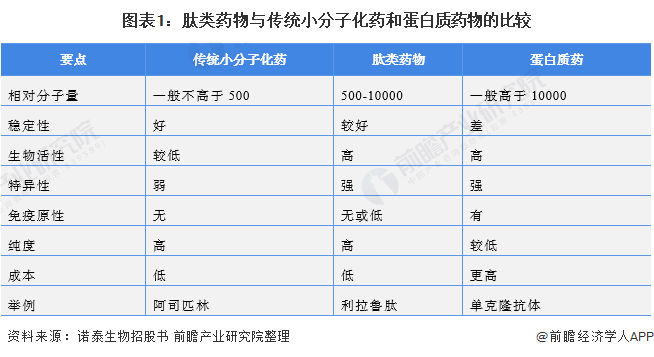

肽類(lèi)藥物是指通過(guò)化學(xué)合成、基因重組或從動(dòng)植物中提取的具有特定治療作用的多肽,是多肽在醫(yī)藥領(lǐng)域的具體應(yīng)用。肽類(lèi)藥物主要來(lái)源于內(nèi)源性多肽或其他天然多肽,結(jié)構(gòu)清晰、作用機(jī)制明確,相對(duì)于一般的小分子化藥,具有更高的活性和更強(qiáng)的選擇性,在治療復(fù)雜疾病方面優(yōu)勢(shì)明顯,且由于多肽本身是氨基酸組成的化合物,其代謝產(chǎn)物為氨基酸,對(duì)人體一般沒(méi)有副作用或副作用很小,而相對(duì)于蛋白質(zhì)藥物,肽類(lèi)藥物具有穩(wěn)定性相對(duì)較好、純度高、生產(chǎn)成本低、免疫原性較低或無(wú)免疫原性等優(yōu)勢(shì),質(zhì)量控制水平也能接近于傳統(tǒng)的小分子化藥,在藥物研發(fā)階段,還能通過(guò)化學(xué)修飾改進(jìn)藥物候選物的親和力、溶解性、藥代動(dòng)力學(xué)性質(zhì)(穩(wěn)定性)、毒性等,支持藥物候選物的快速篩選。

總之,肽類(lèi)藥物很好的綜合了小分子化藥和蛋白質(zhì)藥物的優(yōu)點(diǎn),具有穩(wěn)定性好、特異性強(qiáng)、雜質(zhì)低、療效好、毒副作用小等優(yōu)勢(shì),能夠廣泛作用于內(nèi)分泌系統(tǒng)、免疫系統(tǒng)、消化系統(tǒng)、心血管系統(tǒng)、血液系統(tǒng)、肌肉骨骼系統(tǒng)等。

肽類(lèi)藥物以慢病治療為主,目前,國(guó)際上的肽類(lèi)藥物主要分布在7大疾病治療領(lǐng)域,包括罕見(jiàn)病、腫瘤、糖尿病、胃腸道、骨科、免疫、心血管疾病等,其中罕見(jiàn)病、腫瘤和糖尿病是拉動(dòng)肽類(lèi)藥物市場(chǎng)的“三駕馬車(chē)”,其余四個(gè)領(lǐng)域也不乏重磅品種上市,代表性品種包括利拉魯肽、度拉糖肽、索瑪魯肽、亮丙瑞林、特立帕肽、奧曲肽、艾塞那肽等。

2、產(chǎn)業(yè)鏈剖析

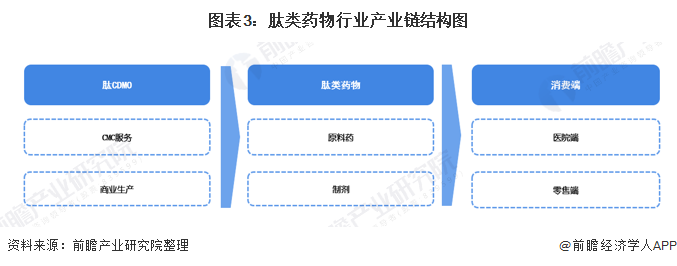

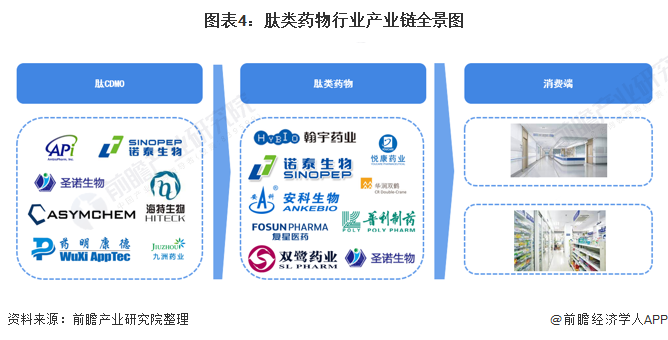

當(dāng)前,肽類(lèi)藥物行業(yè)貫穿新藥發(fā)現(xiàn)、研發(fā)、開(kāi)發(fā)的全過(guò)程,伴隨新藥發(fā)現(xiàn)、研發(fā)、開(kāi)發(fā)全流程提供一體化、全周期服務(wù),因此肽類(lèi)藥物行業(yè)不存在明顯的上游關(guān)聯(lián)關(guān)系。而CMO/CDMO行業(yè)為肽類(lèi)藥物研發(fā)環(huán)節(jié)的直接下游環(huán)節(jié),是產(chǎn)業(yè)鏈自前端藥物研發(fā)向后端藥物生產(chǎn)的自然延伸;肽類(lèi)藥物行業(yè)下游一般為醫(yī)藥行業(yè)產(chǎn)品的常規(guī)參與者,即國(guó)內(nèi)外藥企、其他醫(yī)藥研究機(jī)構(gòu)等。

目前,從事我國(guó)肽類(lèi)藥物的公司主要由諾泰生物、昂博制藥、圣諾生物等企業(yè);從事我國(guó)肽類(lèi)藥物制造的有翰宇藥業(yè)、諾泰生物、復(fù)星藥業(yè)等。

行業(yè)發(fā)展歷程:行業(yè)處在高速發(fā)展期

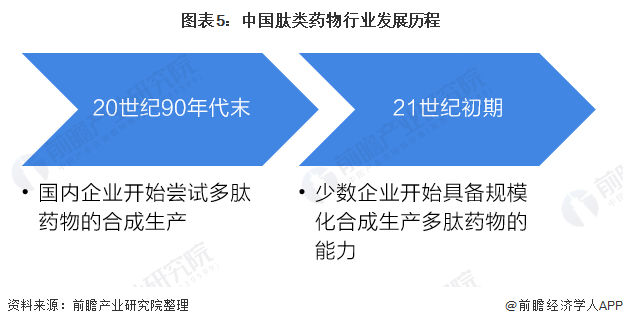

20世紀(jì)90年代末,國(guó)內(nèi)企業(yè)開(kāi)始嘗試多肽藥物的合成生產(chǎn),然而受技術(shù)水平、硬件設(shè)備等的限制,我國(guó)制藥企業(yè)還難以實(shí)現(xiàn)大規(guī)模的多肽藥物生產(chǎn),直到21世紀(jì)初期,隨著各項(xiàng)技術(shù)水平及配套硬件設(shè)備逐漸成熟,國(guó)內(nèi)少數(shù)企業(yè)開(kāi)始具備規(guī)模化合成生產(chǎn)多肽藥物的能力。由于多肽藥物的技術(shù)壁壘相對(duì)較高,相應(yīng)的制備成本和市場(chǎng)價(jià)格也相對(duì)較高,一定程度上影響了多肽藥物在國(guó)內(nèi)的大規(guī)模臨床應(yīng)用。

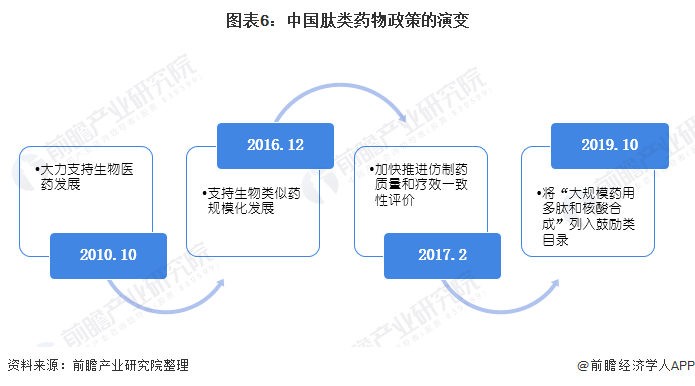

行業(yè)政策背景:規(guī)范、鼓勵(lì)雙線政策帶動(dòng)行業(yè)發(fā)展

自2010年以來(lái),我國(guó)國(guó)務(wù)院、衛(wèi)健委、食藥監(jiān)局(CFDA)、發(fā)改委等多個(gè)部門(mén)發(fā)布了生物醫(yī)藥發(fā)展的相關(guān)政策,全力支持生物醫(yī)藥的發(fā)展。在2019年10月,更是將將“大規(guī)模藥用多肽和核酸合成”、“純化技術(shù)開(kāi)發(fā)和應(yīng)用”、“藥物生產(chǎn)過(guò)程中的膜分離、超臨界萃取、新型結(jié)晶、手性合成、酶促合成、連續(xù)反應(yīng)、系統(tǒng)控制等技術(shù)開(kāi)發(fā)與應(yīng)用”列入鼓勵(lì)類(lèi)目錄。

行業(yè)發(fā)展現(xiàn)狀

1、市場(chǎng)規(guī)模:市場(chǎng)穩(wěn)步發(fā)展

近年來(lái),整個(gè)醫(yī)藥治療領(lǐng)域已對(duì)肽進(jìn)行研究,反映其在廣泛適應(yīng)癥中的潛在效用,尤其是對(duì)于代謝病、腫瘤疾病和炎癥性肌肉骨骼疾病等慢性病。同時(shí),肽已用于生產(chǎn)肽類(lèi)疫苗,其被視為傳統(tǒng)疫苗的替代品,試圖解決接種異質(zhì)多組分制劑疫苗可能產(chǎn)生的副作用問(wèn)題。

天然肽通常不適合直接用作簡(jiǎn)便療法,因?yàn)槠渚哂袃?nèi)在不足,包括化學(xué)及物理穩(wěn)定性較差以及循環(huán)血漿半衰期較短。在天然肽用作藥物時(shí)上述問(wèn)題必須加以解決。該等不足部分已通過(guò)緩釋制劑成功解決,例如將肽嵌入微球以提高肽的穩(wěn)定性并緩慢釋放肽。

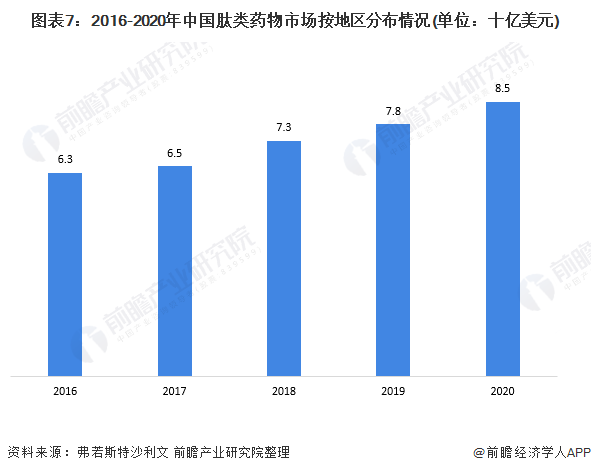

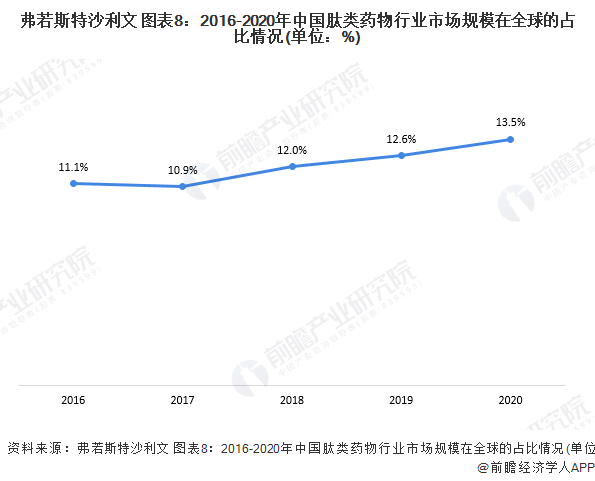

根據(jù)弗若斯特沙利文的資料,截至2020年底,全球市場(chǎng)約有80種獲批肽類(lèi)藥物,約440種處于進(jìn)行中的臨床試驗(yàn),另有400-600種正在進(jìn)行臨床前研究。在此背景下,中國(guó)的肽類(lèi)藥物市場(chǎng)規(guī)模從2016年的63億美元上升至2020年的85億美元,年復(fù)合增速達(dá)到了8%,遠(yuǎn)遠(yuǎn)超過(guò)了全球增速。從比重來(lái)看,近年來(lái)我國(guó)肽類(lèi)藥物在全球范圍內(nèi)的比重呈現(xiàn)波動(dòng)上升態(tài)勢(shì),從2016年的11.1%波動(dòng)上升至2020年的13.5%。

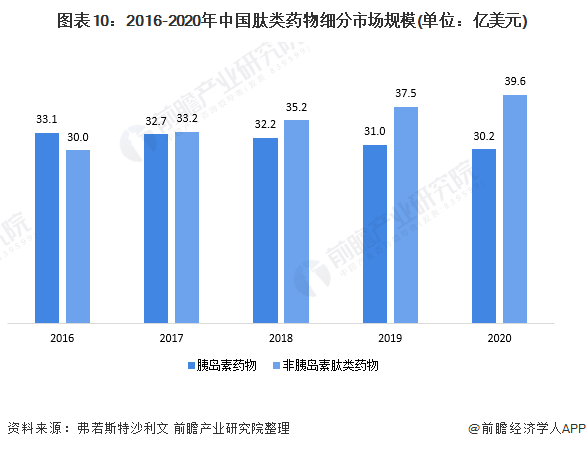

注:肽類(lèi)藥物包括胰島素藥物和非胰島素肽藥。

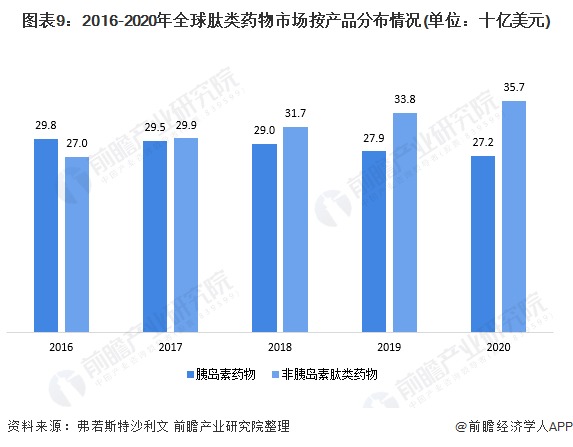

2、細(xì)分領(lǐng)域:非胰島素肽類(lèi)藥物已成為重點(diǎn)

根據(jù)FDA的數(shù)據(jù)顯示,2016-2020年獲FDA批準(zhǔn)的47種肽類(lèi)藥物以及全球約80種上市肽類(lèi)藥物中,絕大部分用于治療糖尿病及其他代謝性疾病,以及用于治療肌肉骨骼疾病和腫瘤適應(yīng)癥。根據(jù)弗若斯特沙利文的數(shù)據(jù)顯示,胰島素相關(guān)肽藥物的全球肽藥物市場(chǎng)規(guī)模從2016年的298億美元波動(dòng)下跌至2020年的272億美元,年復(fù)合增速達(dá)到了-2.3%;而全球非胰島素肽藥物市場(chǎng)規(guī)模從2016年的270億美元上升至2020年的357億美元,年復(fù)合增速達(dá)到了7.2%。

在此背景下,前瞻根據(jù)我國(guó)肽類(lèi)藥物市場(chǎng)規(guī)模在全球范圍的比重測(cè)算出在我國(guó)肽類(lèi)藥物中,胰島素藥物的市場(chǎng)規(guī)模從2016年的33.1億美元波動(dòng)下跌至2020年的30.2億美元;而非胰島素肽類(lèi)藥物從2016年的30億美元上升至2020年的39.6億美元。

行業(yè)競(jìng)爭(zhēng)格局

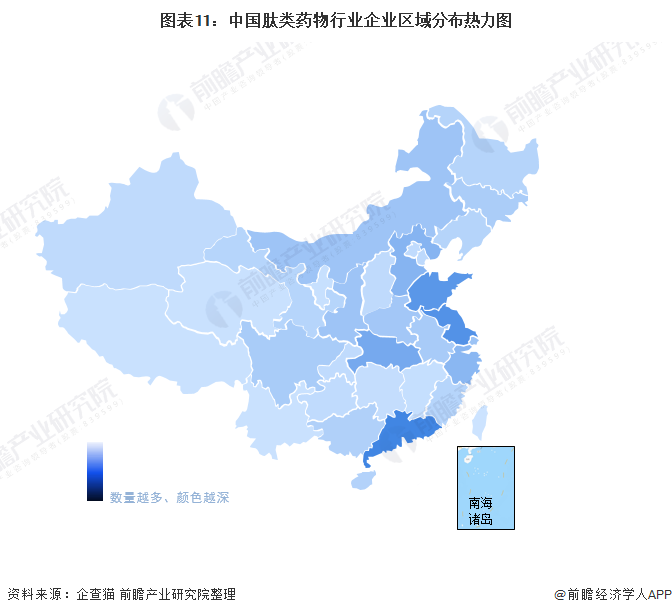

1、區(qū)域競(jìng)爭(zhēng):區(qū)域性特征明顯,集中在廣東、山東和江蘇

在企查貓平臺(tái)以“肽類(lèi)藥物”為關(guān)鍵詞進(jìn)行檢索,數(shù)據(jù)顯示,我國(guó)肽類(lèi)藥物行業(yè)生產(chǎn)企業(yè)數(shù)量一般,但大在企查貓平臺(tái)以“肽類(lèi)藥物”為關(guān)鍵詞進(jìn)行檢索,數(shù)據(jù)顯示,我國(guó)肽類(lèi)藥物行業(yè)生產(chǎn)企業(yè)數(shù)量一般,但大部分企業(yè)規(guī)模較小。通過(guò)對(duì)企業(yè)所在地進(jìn)行匯總可知,我國(guó)廣東省、山東省、江蘇省肽類(lèi)藥物生產(chǎn)企業(yè)相對(duì)較多。整體來(lái)看,我國(guó)肽類(lèi)藥物生產(chǎn)企業(yè)區(qū)域分布相對(duì)集中。

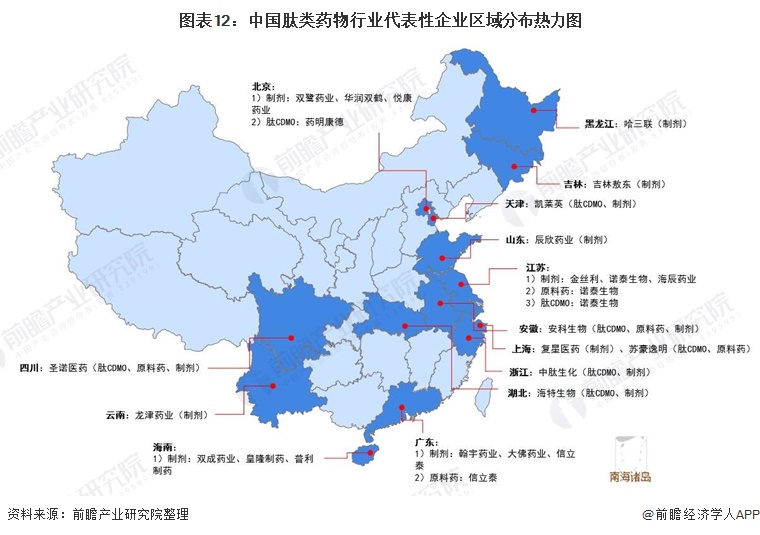

從代表性企業(yè)區(qū)域分布看,江蘇省主要由金斯利、諾泰生物、海辰藥業(yè)為主;廣東省主要以翰宇藥業(yè)、大佛藥業(yè)、信立泰等企業(yè)為主;北京市主要以雙鷺?biāo)帢I(yè)、華潤(rùn)雙鶴、悅康藥業(yè)為主。

2、企業(yè)競(jìng)爭(zhēng):集中度進(jìn)一步下跌,競(jìng)爭(zhēng)激烈

——市場(chǎng)份額:雙鷺?biāo)帢I(yè)和翰宇藥業(yè)市場(chǎng)份額分別達(dá)到了1.9%和1.1%

肽類(lèi)藥物以慢病治療為主,目前,國(guó)際上的肽類(lèi)藥物主要分布在7大疾病治療領(lǐng)域,包括罕見(jiàn)病、腫瘤、糖尿病、胃腸道、骨科、免疫、心血管疾病等,其中罕見(jiàn)病、腫瘤和糖尿病是拉動(dòng)肽類(lèi)藥物市場(chǎng)的“三駕馬車(chē)”,其余四個(gè)領(lǐng)域也不乏重磅品種上市,代表性品種包括利拉魯肽、度拉糖肽、索瑪魯肽、亮丙瑞林、特立帕肽、奧曲肽、艾塞那肽等。目前,國(guó)內(nèi)銷(xiāo)售額較大的肽類(lèi)藥物主要是抗腫瘤和免疫調(diào)節(jié)類(lèi)產(chǎn)品,而在歐美發(fā)達(dá)國(guó)家,腫瘤、糖尿病、罕見(jiàn)病是拉動(dòng)肽類(lèi)藥物市場(chǎng)的“三架馬車(chē)”,銷(xiāo)售額較大的品種均為有著明確臨床獲益的治療性藥物,例如降糖藥利拉魯肽及度拉糖肽、抗腫瘤藥亮丙瑞林及戈舍瑞林、抗骨質(zhì)疏松藥特立帕肽、治療復(fù)發(fā)性多發(fā)性硬化癥的格拉替雷等。與發(fā)達(dá)國(guó)家相比,我國(guó)治療糖尿病、罕見(jiàn)病等疾病的肽類(lèi)藥物市場(chǎng)份額還相對(duì)較少,尚有巨大增長(zhǎng)空間。

根據(jù)Frost&Sullivan的數(shù)據(jù),2020年,我國(guó)肽類(lèi)藥物市場(chǎng)規(guī)模約為85億美元。依據(jù)各公司企業(yè)年報(bào)所公布的數(shù)據(jù)對(duì)肽類(lèi)藥物行業(yè)市場(chǎng)份額進(jìn)行測(cè)算分析,分析結(jié)果如下:2020年,雙鷺?biāo)帢I(yè)的市場(chǎng)份額達(dá)到了1.91%;其次是翰宇藥業(yè),達(dá)到了1.25%;再者是吉林敖東,達(dá)到了1.1%。

注:根據(jù)各公司2020年肽類(lèi)藥物業(yè)務(wù)的收入測(cè)算而來(lái),不包括無(wú)法區(qū)分肽類(lèi)藥物業(yè)務(wù)的企業(yè)。

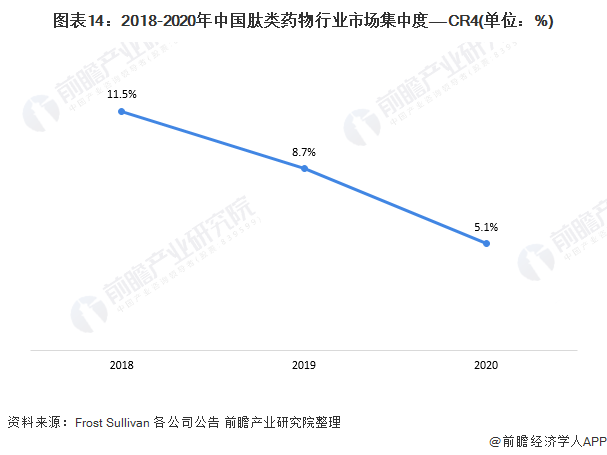

——市場(chǎng)集中度:市場(chǎng)集中度進(jìn)一步下跌

由于肽類(lèi)藥物的研發(fā)起步相對(duì)較晚,再加上技術(shù)壁壘以及對(duì)研發(fā)、工藝、設(shè)備等條件的要求相對(duì)較高,目前國(guó)內(nèi)專(zhuān)門(mén)從事肽類(lèi)藥物研發(fā)生產(chǎn)且具備一定規(guī)模的企業(yè)相對(duì)較少。在制劑方面,對(duì)于國(guó)內(nèi)上市時(shí)間相對(duì)較長(zhǎng)且結(jié)構(gòu)較為簡(jiǎn)單的胸腺五肽等品種,由于其技術(shù)門(mén)檻相對(duì)較低,生產(chǎn)廠家眾多,市場(chǎng)競(jìng)爭(zhēng)較為激烈,但對(duì)于多數(shù)肽類(lèi)藥物而言,由于其結(jié)構(gòu)大多較為復(fù)雜,技術(shù)壁壘相對(duì)較高,生產(chǎn)廠家較為有限,競(jìng)爭(zhēng)相對(duì)緩和。在原料藥方面,肽類(lèi)藥物的分子量較大,合成和純化工藝復(fù)雜,規(guī)模化生產(chǎn)難度較大。

從市場(chǎng)集中度發(fā)展趨勢(shì)看,近年來(lái)我國(guó)肽類(lèi)藥物行業(yè)集中度呈現(xiàn)下跌態(tài)勢(shì)。隨著我國(guó)肽類(lèi)藥物在全治療領(lǐng)域的廣泛應(yīng)用,我國(guó)胸腺五肽等品種迎來(lái)激烈廝殺,市場(chǎng)集中度進(jìn)一步下跌;從2018年的11.5%下跌至2020年的5.1%。

注:根據(jù)各公司2020年肽類(lèi)藥物業(yè)務(wù)的收入測(cè)算而來(lái),不包括無(wú)法區(qū)分肽類(lèi)藥物業(yè)務(wù)的企業(yè)。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

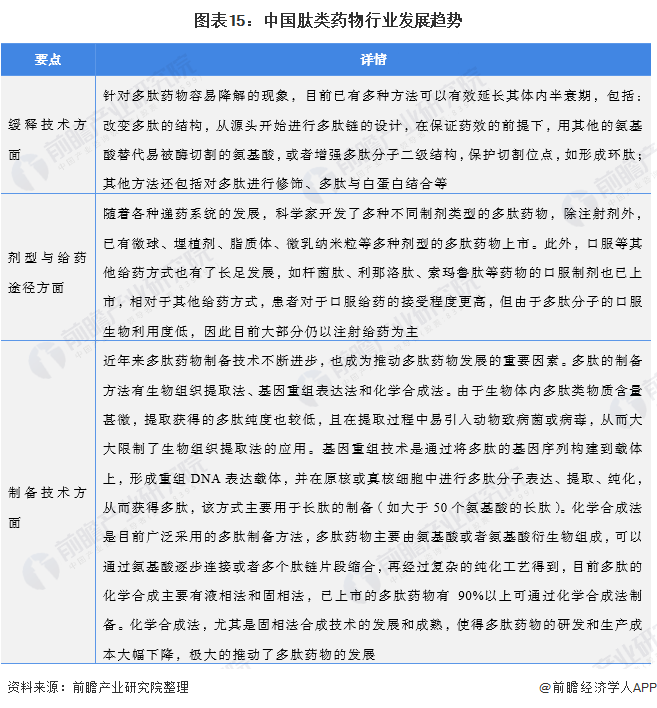

1、行業(yè)發(fā)展趨勢(shì):持續(xù)在給藥途徑和制劑劑型方面、制備技術(shù)方面取得進(jìn)展

多肽藥物雖然具有獨(dú)特的優(yōu)勢(shì),但與小分子化藥相比,也有不足之處,比如多肽分子的穩(wěn)定性較差,在體內(nèi)容易被降解,因而半衰期較短,需要連續(xù)給藥以維持其藥效,給患者帶來(lái)不便;由于多肽藥物室溫下不穩(wěn)定、在體內(nèi)易被降解,因此在應(yīng)用時(shí)大部分為注射劑,特別是以靜脈注射或靜脈滴注為主,主要制劑類(lèi)型為凍干粉針劑和小容量注射劑,給藥途徑相對(duì)單一;此外,多肽藥物的制備技術(shù)非常復(fù)雜,規(guī)模化大生產(chǎn)難度極大,成本相對(duì)較高。這些因素在一定程度上阻礙了多肽藥物的發(fā)展,也嚴(yán)重限制了其市場(chǎng)潛力。經(jīng)過(guò)科學(xué)家多年的努力,目前已有多種方法可以有效延長(zhǎng)多肽藥物在體內(nèi)的半衰期,在給藥途徑和制劑劑型方面、制備技術(shù)方面取得重大進(jìn)展。

2、行業(yè)發(fā)展前景:2030年市場(chǎng)規(guī)模約為328億美元左右

近年來(lái),我國(guó)醫(yī)藥行業(yè)穩(wěn)健發(fā)展;而我國(guó)肽類(lèi)藥物市場(chǎng)于2020年僅占全球肽類(lèi)藥物市場(chǎng)的13.6%,但已經(jīng)以持續(xù)高于美國(guó)及歐洲市場(chǎng)的速度增長(zhǎng)。預(yù)計(jì)中國(guó)的肽類(lèi)藥物市場(chǎng)由2020年的85億美元增至2025年的182億美元,復(fù)合年增長(zhǎng)率為16.3%,并進(jìn)一步增至2030年的328億美元,2025年至2030年的復(fù)合年增長(zhǎng)率為12.5%。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)醫(yī)藥行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢(xún)、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說(shuō)明書(shū)撰寫(xiě)等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)醫(yī)藥行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)醫(yī)藥行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)醫(yī)藥行業(yè)未來(lái)的發(fā)展前景做...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

-

預(yù)見(jiàn)2025:《2025年中國(guó)絕緣材料行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見(jiàn)2025:《2025年中國(guó)智能電視行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見(jiàn)2025:《2025年中國(guó)新媒體行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見(jiàn)2025:《2025年中國(guó)人工智能行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)