2022年全球鈦白粉市場供需現狀與競爭格局分析 全球鈦白粉供需背道而馳【組圖】

行業主要上市公司:中材科技(002080)、會通股份(688219)、山東玻纖(605006)、黃河旋風(600172)、光威復材(300699)、金浦鈦業(000545)、中核鈦白(002145)、龍佰集團(002601)、寶鈦股份(600456)、惠云鈦業(300891)等

本文核心數據:全球鈦白粉產量、鈦白粉市占率等

目前,全球鈦白粉的生產工藝主要有兩種,分別是硫酸法和氯化法,前者產品品質差于氯化法,但全球兩種工藝的使用量平分秋色,中國則主要采用硫酸法工藝。

硫酸法工藝是將鈦精礦或酸溶性鈦渣與濃硫酸進行酸解反應生成硫酸氧鈦,經水解生成偏鈦酸,再經煅燒、粉碎等工序得到銳鈦型和金紅石型鈦白粉;氯化法工藝是以人造金紅石、高鈦渣或天然金紅石為原料,經高溫氯化生產四氯化鈦,再經精餾提純、氣相氧化、速冷、氣固分離等工序得到鈦白粉產品,只能生產金紅石型鈦白粉。

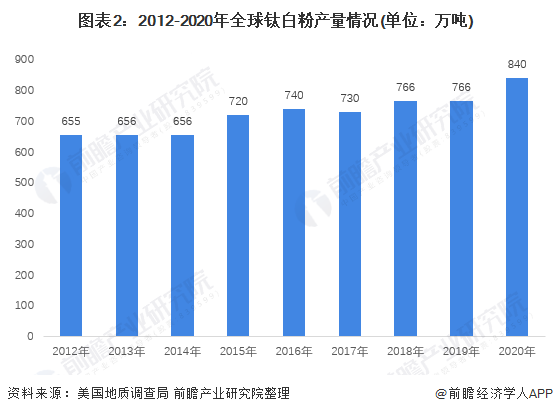

全球鈦白粉產量波動增長

2012-2020年,全球鈦白粉產量呈現波動增長的趨勢,從2012年的年產655萬噸增長至2020年的840萬噸,年復合增長率為3.24%。2020年全球鈦白粉產量增長較多,產量達840萬噸,同比增長約9.66%。

2020年全球鈦白粉需求量有所下降

2016-2019年,全球鈦白粉需求相對穩定,基本維持在650萬噸以上,2019年,美國的涂料市場對鈦白粉的需求依然強勁,在2019年第四季度,歐洲的需求情況已經恢復至2017年同期水平。據《TiO2 Market Insight》雜志預測,受新冠疫情影響,2020年北美、西歐、亞太、中東歐、中南美洲、中東和非洲的鈦白粉需求量合計為530.4萬噸,需求量有所下滑,2021年全球鈦白粉需求將達到610萬噸。

全球鈦白粉市場集中度較高

根據Tronox數據顯示,全球鈦白粉生產企業中,科慕的市場份額最高,約占全球鈦白粉市場的16%;其次為特諾,約占全球鈦白粉市場的14%;第三名為龍蟒佰利聯,占全球鈦白粉市場的12%。前三大鈦白粉企業約占據全球鈦白粉市場的42%。

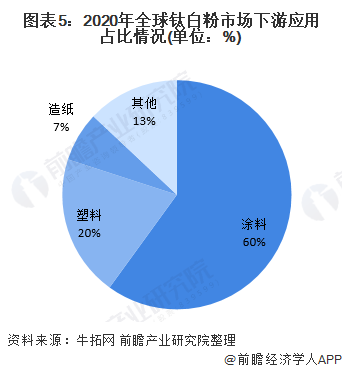

涂料應用占比最高

在下游應用方面,全球鈦白粉主要下游應用市場為涂料市場,占比約為60%,與中國情況基本相符;其次為塑料行業,占比約為20%;造紙行業占比約為7%,略低于中國市場占比;其他行業約占13%。

以上數據來源于前瞻產業研究院《中國鈦白粉行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鈦白粉行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鈦白粉行業發展軌跡及實踐經驗,對鈦白粉行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT