干貨!2022年中國航空貨運行業龍頭企業分析——中國國航:客機腹艙貨運發展良好

行業主要上市公司:中國國航(600029)、東方航空(600115)、廈門空港(600897)、中國國航(601111)、春秋航空(601021)等

本文核心數據:航空貨運業務營收、毛利率、航空貨運周轉量、每噸公里收益等

1、中國航空貨運行業龍頭企業全方位對比

我國航空貨運行業較為領先的企業有中國國航和中國國航,整體來看南方航空業務規模較中國國航更大,但中國國航作為我國唯一載旗航空公司,是我國民航業的旗幟,擁有不可忽視的資源優勢。

2、中國國航:航空貨運業務布局歷程

1988年中國國航前身中國國際航空公司成立,2002年中國航空集團公司成立。2004年中國國航在香港和倫敦成功上市,2006年在上交所上市。2010年中國國航與國泰航空以國貨航為平臺完成貨運合資項目,獨家運營中國國航客機腹艙的貨運業務。2018年,中國國航將所持有的國貨航51%股權全部轉讓給公司控股股東中航集團公司的全資附屬公司,剝離國貨航全貨機貨運業務,僅剩客機腹艙貨運業務。

3、中國國航:航空貨運業務布局及運營現狀

——航空貨運業務布局

2020年,中國國航準確把握貨運供需趨勢,加強客貨聯動,在行業內率先實施“客機貨班”經營模式,2020年航空貨運業務收入達到85.53億元,占主營業務收入比重達12.31%,較上年提高8個百分點。

——航空貨運業務規模

從可用貨運噸公里數來看,由于國貨航業務不再納入合并范圍,2019年中國國航可用貨運噸公里數大幅下降,2020年受疫情影響航空貨運可用運力進一步下降至9634.66百萬噸公里。

從實際運量看,2018-2020年,中國國航航空貨運周轉量逐年下降,2020年受疫情影響,載運率由上年的43.63%下降至36.93%,貨運周轉量為3558.06百萬噸公里,同比降低25.54%。

注:圖中數據均未包含國貨航相關機隊信息,僅為中國國航自有客機腹艙貨運數據,下同。

——航空貨運機隊規模

2020年中國國航共引進飛機14架,截至2020年末,中國國航機隊規模達707架,全部為客機,其中自有客機293架,融資租賃客機212架,經營租賃客機202架。

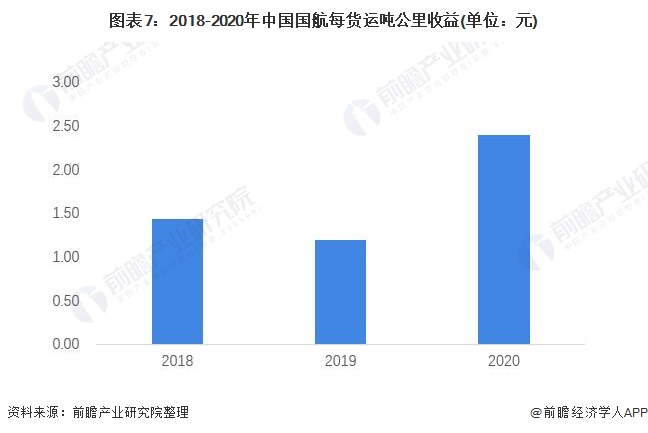

——航空貨運業務收益

2020年中國國航每貨運噸公里收益由2019年的1.20增加至2.40,收益水平的提高為中國國航帶來42.85億元的收入,進而使得其在運力投入和載運率均下降的情況下,航空貨運業務收入仍然大幅上升。

——航空貨運航線布局

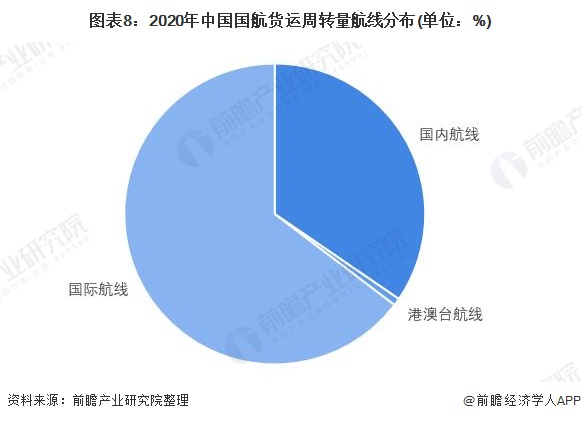

截至2020年年末,中國國航經營航線達674條,其中國際航線48條,地區航線6條,國內航線620條,已遍及全球1300個目的地。從航空貨運周轉量航線分布來看,2020年國際航線占比達64.66%。

4、中國國航:經營業績

2018-2019年,中國國航主營業務收入基本持平,航空貨運業務收入由于剔除了國貨航有所下降。2020年,疫情影響下,中國國航主營業務收入大幅縮水,僅實現695.04億元,毛利率更是轉正為負,下降至-8.82%,但航空貨運業務收入達85.53億元,同比增加49.22%。整體來看,盡管剝離國貨航后中國國航不再經營全貨機貨運業務,但腹艙貨運業務發展態勢良好。

注:中國國航未單獨公布航空貨運業務毛利率情況。

5、中國國航:航空貨運業務發展規劃

“十四五”期間,中國國航將進一步打造樞紐網絡,打造北京世界級樞紐,建設成都國際樞紐;以市場為導向,推進內部核心資源的整合和優化配置,提高資源使用效率;持續推進機隊優化,促進機型、市場與航線的匹配。隨著中國航空貨運行業規模的進一步擴大以及國際競爭力的逐漸加強,中國國航航空貨運業務將得到更好發展。

以上數據參考前瞻產業研究院《中國航空貨運行業發展前景與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對航空貨運行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來航空貨運行業行業發展軌跡及實踐經驗,對航空貨運...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT