預(yù)見2022:《2022年中國石油化工行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展前景等)

石油化工產(chǎn)業(yè)主要上市公司:目前國內(nèi)石油化工產(chǎn)業(yè)的上市公司主要有中國石化(600028)、中國石油(601857)、東華能源(002221)、華錦股份(000059)、恒逸石化(000703)、榮盛石化(002493)、上海石化(600688)、華魯恒生(600426)、康普頓(603798)、衛(wèi)星石化(002648)。

本文核心數(shù)據(jù):行業(yè)發(fā)展、行業(yè)現(xiàn)狀、行業(yè)前景

產(chǎn)業(yè)概況

1、定義:原料-石油產(chǎn)品-石油化工產(chǎn)品

石油化工指以石油和天然氣為原料,生產(chǎn)石油產(chǎn)品和石油化工產(chǎn)品的加工工業(yè)。

石油產(chǎn)品又稱油品,主要包括各種燃料油(汽油、煤油、柴油等)和潤滑油以及液化石油氣、石油焦碳、石蠟、瀝青等。生產(chǎn)這些產(chǎn)品的加工過程常被稱為石油煉制,簡稱煉油。

石油化工產(chǎn)品以煉油過程提供的原料油進(jìn)一步化學(xué)加工獲得。生產(chǎn)石油化工產(chǎn)品的第一步是對原料油和氣(如丙烷、汽油、柴油等)進(jìn)行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯為代表的基本化工原料。第二步是以基本化工原料生產(chǎn)多種有機(jī)化工原料(約200種)及合成材料(塑料、合成纖維、合成橡膠)。這兩步產(chǎn)品的生產(chǎn)均屬于石油化工的范圍。

有機(jī)化工原料繼續(xù)加工可制得更多品種的化工產(chǎn)品,習(xí)慣上不屬于石油化工的范圍。在有些資料中,以天然氣、輕汽油、重油為原料合成氨、尿素,甚至制取硝酸也列入石油化工。

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)流程復(fù)雜,產(chǎn)品眾多

石油化工產(chǎn)業(yè)上游主要是石油開采與煉制行業(yè),包括油氣開采和運(yùn)輸、煉油和石油化工產(chǎn)品加工制造過程,中游為基本有機(jī)與高分子行業(yè),下游行業(yè)為農(nóng)業(yè)、能源、交通、機(jī)械、電子、紡織、輕工、建筑、建材等工農(nóng)業(yè)和人民日常生活提供配套和服務(wù)。需要注意的是,在石油化工生產(chǎn)過程中,為了促進(jìn)煉油和分解過程,會添加化工催化劑以提高加工效率。

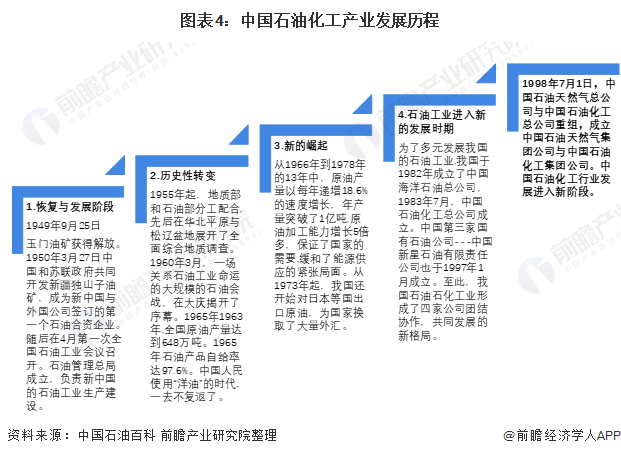

產(chǎn)業(yè)發(fā)展歷程:一部艱苦奮斗史

我國石油化學(xué)工業(yè)發(fā)展史,也是一部可歌可泣的奮斗史。1949年新中國成立初期,我國石油和化學(xué)工業(yè)十分落后,廣大石油化工干部職工,在舊中國“一窮二白”薄弱基礎(chǔ)上艱苦創(chuàng)業(yè),無私奉獻(xiàn)。經(jīng)歷了恢復(fù)與發(fā)展階段、歷史性的轉(zhuǎn)變階段、新的崛起階段、新發(fā)展時期階段等四個階段的不斷探索與發(fā)展,我國成為世界第二石油和化學(xué)品生產(chǎn)、消費(fèi)大國。

行業(yè)政策背景:從大力發(fā)展到優(yōu)化產(chǎn)業(yè)布局

石化產(chǎn)業(yè)是國民經(jīng)濟(jì)重要的支柱產(chǎn)業(yè),近年來我國制定石油化工產(chǎn)業(yè)發(fā)展建設(shè)的相關(guān)政策,為中國石油化工產(chǎn)業(yè)的快速發(fā)展提供保障。

碳中和或帶來石油化工行業(yè)顛覆性變革和機(jī)遇。為實現(xiàn)碳達(dá)峰、碳中和目標(biāo),鋼鐵、電力、石化、煤炭等行業(yè)正加速轉(zhuǎn)型。不少上市公司制定了碳達(dá)峰、碳中和路線圖。碳達(dá)峰碳中和目標(biāo)給石化企業(yè)的綠色低碳轉(zhuǎn)型帶來較大壓力,但在轉(zhuǎn)型過程中同時孕育著新的發(fā)展機(jī)會,包括發(fā)展新能源、新材料、新業(yè)態(tài)的機(jī)遇,推動化石能源主導(dǎo)的能源結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu)和經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)向由可再生能源主導(dǎo),這一過程驅(qū)動行業(yè)重構(gòu)產(chǎn)業(yè)鏈價值鏈,需要更加依靠技術(shù)創(chuàng)新驅(qū)動,在實現(xiàn)碳減排目標(biāo)過程中從根本上改變石油化工行業(yè)的結(jié)構(gòu)形態(tài)。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、成品油產(chǎn)量:產(chǎn)量再創(chuàng)新高

2020年受疫情的沖擊,汽油市場需求大幅下滑。2020年全國汽油產(chǎn)量為13179.7萬噸,同比下降7.03%。全年來看,中國成品油產(chǎn)量低位出現(xiàn)在第一季度,由于2020年春節(jié)假期延長,疫情蔓延令眾多煉廠開工負(fù)荷迅速下滑,主營單位和山東獨(dú)立煉廠均在一季度迎來年內(nèi)低點。2-3月份因疫情全國處在封鎖狀態(tài),3月份汽油產(chǎn)量最低,后隨著復(fù)產(chǎn)復(fù)工,汽油產(chǎn)量逐漸增加,基本恢復(fù)至往年同期水平。2021年全年,汽油產(chǎn)量達(dá)15457.3萬噸,累計增長17.3%。

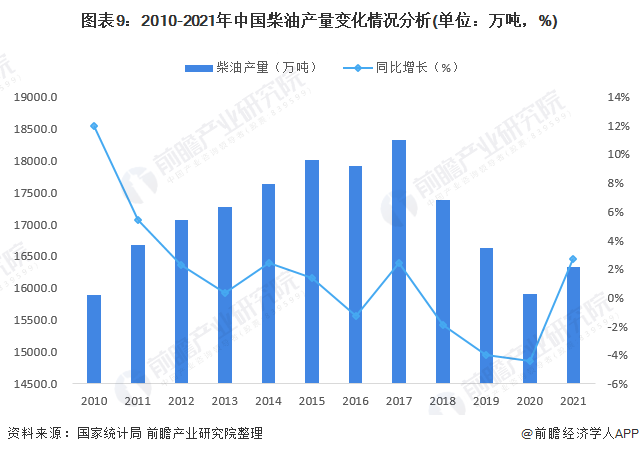

我國柴油產(chǎn)量從2018年起,產(chǎn)量連續(xù)三年下降,到2020年中國柴油產(chǎn)量下降至15704.9萬噸,相較于2017年柴油產(chǎn)量下降了2413.1萬噸。在多種因素的作用下,煉油廠成本不斷上升,但是價格卻保持穩(wěn)定,使得煉油廠生產(chǎn)柴油的意愿降低,柴油產(chǎn)量下降。2021年全年柴油產(chǎn)量16337.0萬噸,累計增長2.7%。

2010-2019年,我國煤油產(chǎn)量逐年增加,到2019年產(chǎn)量達(dá)到5272.6萬噸,同比增長10.6%;2020年,受國內(nèi)突發(fā)公共衛(wèi)生事件的影響,春節(jié)假期延長,各行業(yè)延遲復(fù)工,中國煤油產(chǎn)量僅為4049.4萬噸,同比下降23.2%; 2021年中國煤油產(chǎn)量3943.9萬噸,同比下降2.6%。

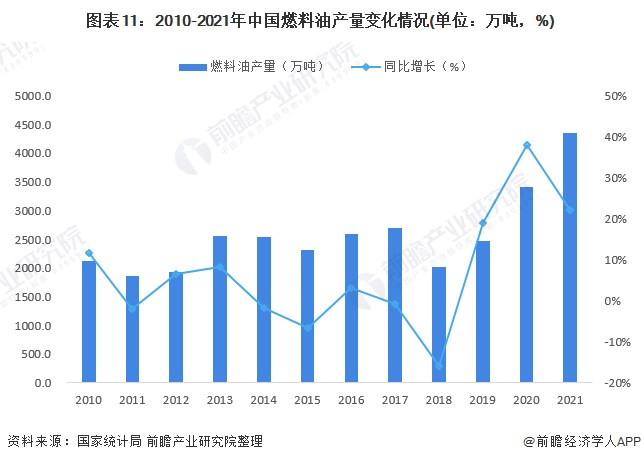

2010-2019年,我國燃料油產(chǎn)量波動范圍較大。2019年我國燃料油產(chǎn)量為2469.7萬噸,同比增長19%。2020年,燃料油產(chǎn)量為3406.3萬噸,同比增長37.9%。2021年,燃料油產(chǎn)量為4350.2萬噸,同比累計增長22.1%。

石腦油(naphtha)又叫化工輕油,是石油產(chǎn)品之一,是以原油或其他原料加工生產(chǎn)的用于化工原料的輕質(zhì)油,主要用作重整和化工原料。因用途不同有各種不同的餾程,中國規(guī)定餾程為初餾點至220℃左右。作為生產(chǎn)芳烴的重整原料時,采用70℃-145℃餾分,稱輕石腦油;用作溶劑時,則稱溶劑石腦油;以生產(chǎn)高辛烷值汽油為目的時,采用70℃-180℃餾分,稱重石腦油;來自煤焦油的芳香族溶劑也稱重石腦油或溶劑石腦油。

近年來,我國石腦油產(chǎn)量逐漸增加。2020年石腦油產(chǎn)量進(jìn)一步增加至4232.0萬噸,同比增長8.6%,產(chǎn)量實現(xiàn)連續(xù)五年增長; 2021年我國石腦油產(chǎn)量4951.7萬噸,同比增長12.6%。

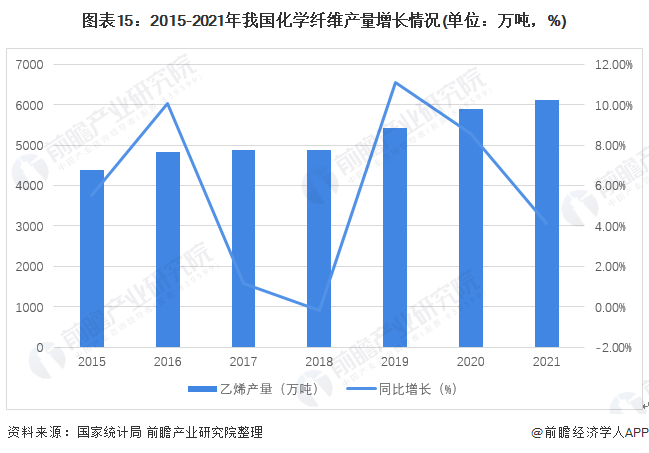

2、化工產(chǎn)品產(chǎn)量:乙烯產(chǎn)量增長顯著

近兩年,受市場價格回升等影響,停產(chǎn)多年的多套合成橡膠裝置恢復(fù)生產(chǎn),中國合成橡膠市場供需保持平穩(wěn)發(fā)展,2020年我國合成橡膠品種產(chǎn)量增長到751.32萬噸,增速為0.99%,但多套裝置能否按時投產(chǎn),仍存在較大的不確定性。2021年我國主要合成橡膠產(chǎn)量為811.7萬噸,同比增長2.6%。

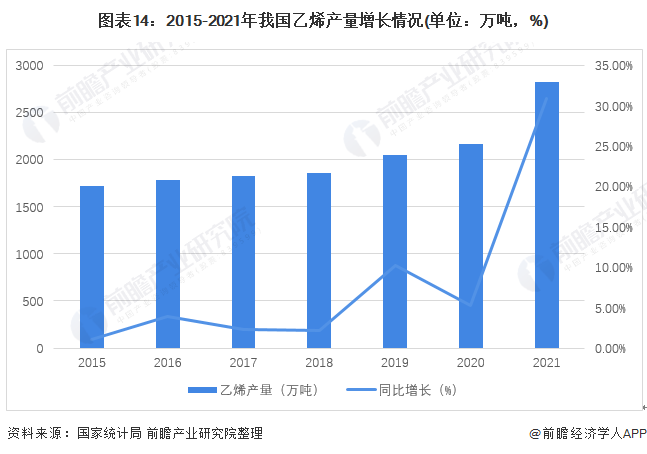

根據(jù)國家統(tǒng)計局最新數(shù)據(jù),2020年我國乙烯產(chǎn)量2159.96萬噸,同比增長5.25%;2021年乙烯產(chǎn)量2825.7萬噸,同比增長30.82%,預(yù)計未來新增產(chǎn)能步伐進(jìn)一步加快。

根據(jù)國家統(tǒng)計局最新數(shù)據(jù),2020年我國化學(xué)纖維產(chǎn)量5883.37萬噸,同比增長8.59%;2021年化學(xué)纖維產(chǎn)量6124.68萬噸,同比增長4.10%,預(yù)計未來新增產(chǎn)能步伐進(jìn)一步加快。

產(chǎn)業(yè)競爭格局

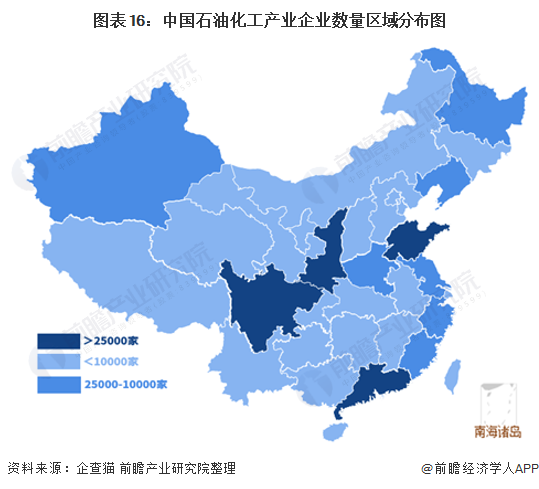

1、區(qū)域競爭:格局分布明顯

當(dāng)前,中國石化產(chǎn)業(yè)正在迎來產(chǎn)業(yè)重構(gòu),企業(yè)利用國際國內(nèi)兩個市場兩種資源的同時,推進(jìn)工業(yè)結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu),包括經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整和優(yōu)化。近年來我國石油化工產(chǎn)業(yè)區(qū)域結(jié)構(gòu)在不斷提升,落后產(chǎn)能不斷淘汰,創(chuàng)新能力不斷提升,國際化經(jīng)營水平也在不斷提高。

通過企查貓對“石油化工”進(jìn)行精確搜索顯示,2021年底,石油化工產(chǎn)業(yè)現(xiàn)存355291家相關(guān)企業(yè),從企業(yè)數(shù)量上來看,排在前三位的分別是山東省、陜西省和廣東省。分別為41531家、31605家和26789家。

注:企查貓數(shù)據(jù)截至2021年12月31日

從代表性企業(yè)分布情況來看,我國石油化工代表企業(yè)分布在遼寧、山東、江蘇、浙江、廣東等沿海省份,以及新疆維吾爾自治區(qū)、湖南省、黑龍江省等內(nèi)陸省份。

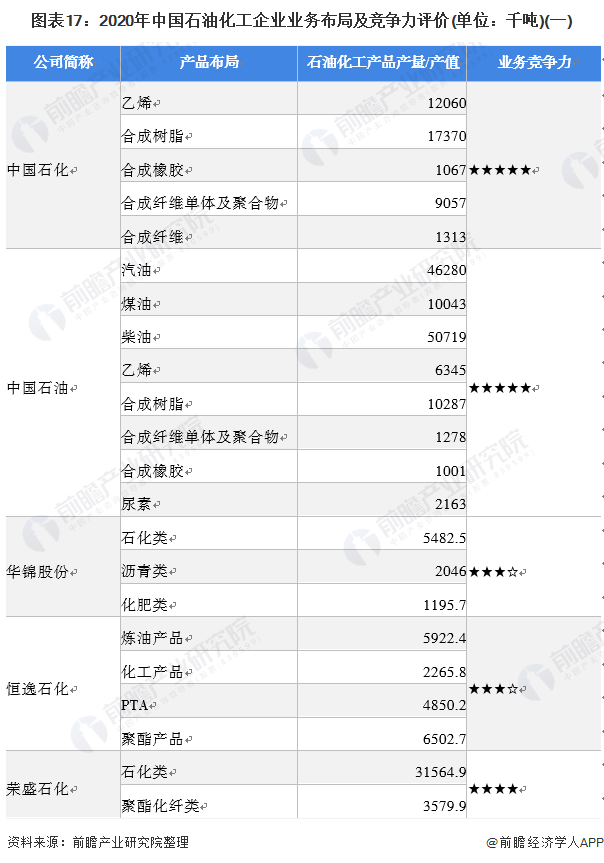

2、企業(yè)競爭:中石油、中石化為行業(yè)龍頭

目前,布局了石油化工開采、冶煉、精密加工業(yè)務(wù)的上市企業(yè)中,中石油、中石化在石油化工氧化物、石油化工聚合物等產(chǎn)品產(chǎn)量遙遙領(lǐng)先于其它企業(yè)。石油化工產(chǎn)業(yè)產(chǎn)業(yè)鏈上的其它代表性企業(yè)業(yè)務(wù)布局及競爭力情況如下:

按主營業(yè)務(wù)營收金額來看,2020年,中國石油化工集團(tuán)以2萬1千多億元的營業(yè)收入位列第一,占中國石油的市場份額占全行業(yè)的比重高達(dá)19%,中國石油天然氣集團(tuán)排在第二位,營業(yè)沒有超過兩萬億元大關(guān),以1萬9千億元占據(jù)中國石化的市場份額的17%。加上中國海洋石油總公司、中國中化集團(tuán)有限公司、中國化工集團(tuán)公司、陜西延長石油(集團(tuán))有限公司及榮盛石化五家特大型企業(yè),銷售收入總額約占全行業(yè)的50%。

產(chǎn)業(yè)發(fā)展前景及趨勢預(yù)測

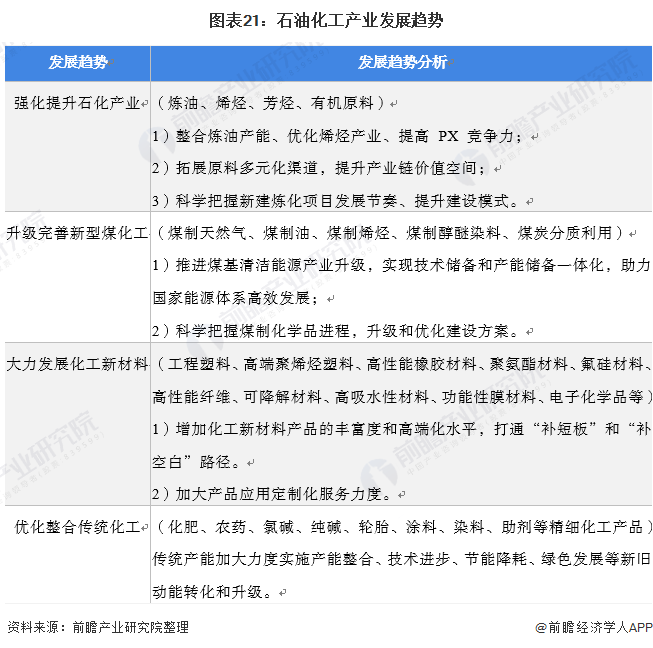

1、石油化工發(fā)展趨勢:“補(bǔ)短板”和“補(bǔ)空白”

根據(jù)中國石油和化學(xué)工業(yè)聯(lián)合會發(fā)布的《石化和化學(xué)工業(yè)“十四五”規(guī)劃指南》中明確提出,“十四五”的主要任務(wù)就是推進(jìn)中國石化產(chǎn)業(yè)的現(xiàn)代化。增加化工新材料產(chǎn)品的豐富度和高端化水平,打通“補(bǔ)短板”和“補(bǔ)空白”路徑;加大產(chǎn)品應(yīng)用定制化服務(wù)力度。

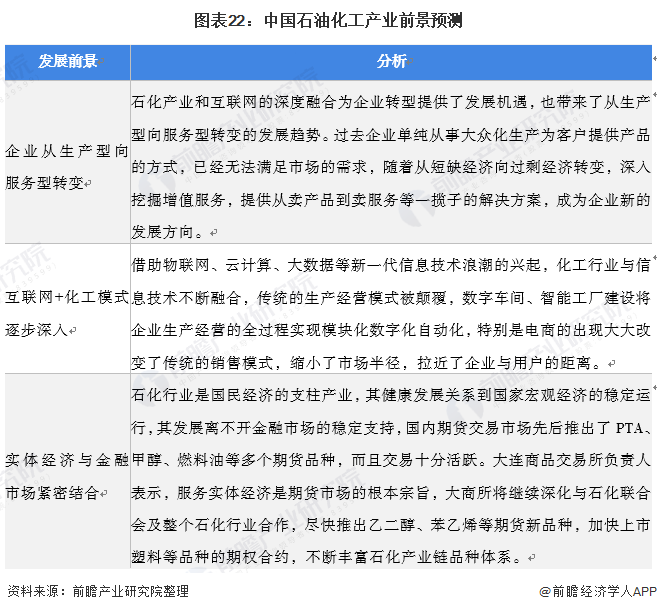

2、石油化工前景預(yù)測:互聯(lián)網(wǎng)+時代,石化行業(yè)迎來發(fā)展新機(jī)遇

石化產(chǎn)業(yè)和互聯(lián)網(wǎng)的深度融合為企業(yè)轉(zhuǎn)型提供了發(fā)展機(jī)遇,未來隨著互聯(lián)網(wǎng)+化工模式逐步深入,企業(yè)將從生產(chǎn)型逐步向服務(wù)型轉(zhuǎn)變,最終實現(xiàn)與金融市場的緊密結(jié)合。

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國石油化工產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對石油化工行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來石油化工行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對石油化工行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國貴金屬材料行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國多模態(tài)大模型行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)