【投資視角】啟示2022:中國工業機器人行業投融資及兼并重組分析(附投融資匯總、產業園區和兼并重組等)

工業機器人行業主要上市公司:目前國內工業機器人行業的上市公司主要有新松機器人(300024)、匯川技術(300124)、新時達(002527)和埃斯頓(002747)等;

本文核心數據:工業機器人投融資金額、投融資數量、投融資輪次、投資主體結構

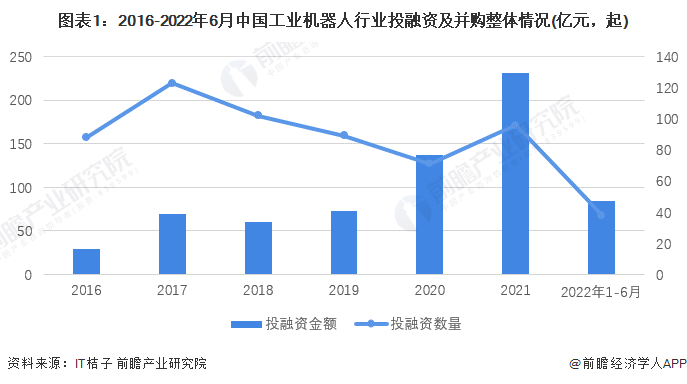

1、2021融資熱度有所上漲

中國工業機器人投融資從數量和金額綜合來看,2021年是投融資熱度最明顯的一年。全年投融資及并購金額達到231.06億元,數量達到96起。2021年“十四五”規劃和國家高技術發展規劃、“碳達峰”目標的相繼推出使得綠色、智能裝備制造以及工業機器人領域逐步成為了資本重視的對象,截止2022年6月,中國工業機器人行業投融資數量38起,融資金額84.61億元。

注:2022年投融資及并購金額及數量數據搜索日期截止2022年6月13日,下同!

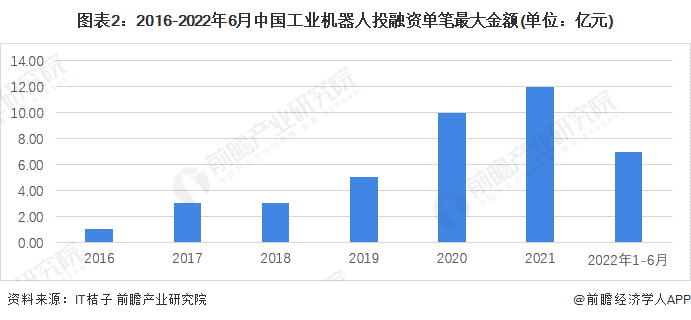

2、單筆投融資金額總體增大,行業逐步進入快速發展階段

從單筆最大融資金額來看,2021年單筆最大融資金額高達12億元,2020年超過10億元。截止2022年6月,單筆最大投資金額為6.98億元,從時間上看,2020和2021年單筆最大投資金額相對較高,并且受限于2022年初中國疫情的反撲,一定程度上影響了工業機器人行業的投融資活動,預計下半年將會持續公布投融資事件。整體來看,行業正在逐步走向快速發展階段。

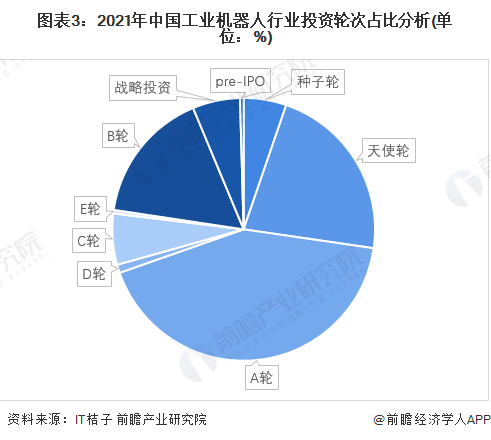

從工業機器人的投資輪次分析,目前工業機器人投融資輪次處于起步和初期階段,天使輪和A輪總占比超過60%,說明行業內新興企業較多,行業競爭程度較為激烈。隨著近兩年來中國宏觀利好政策不斷發布,越來越多的新興企業試圖入局賽道,預計未來幾年行業內的競爭激烈程度將持續提升。

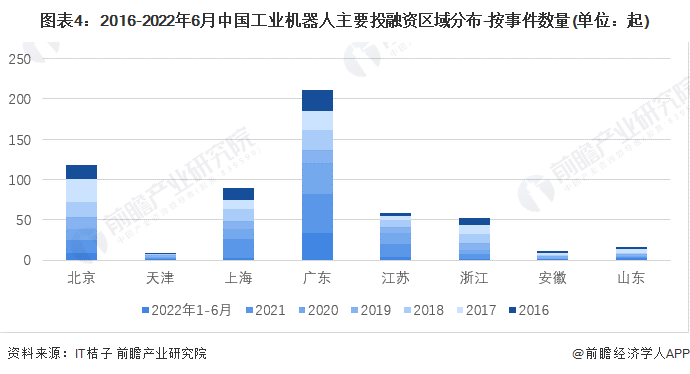

從工業機器人行業的企業融資區域來看,目前廣東的融資數量最多,2016-2022年6月累計達到155起,其中2021年和2022年1-6月共43起。北京的累計融資事件數達139起,位列第二位。可以看出,多個區域的投融資事件都在2018和2021年這兩年發生,主要原因是對于工業機器人、綠色制造,以及下游新能源汽車行業的興起對于智能裝備制造的需求而出現的行業風口。

3、 中國工業機器人行業企業投融資事件匯總

2019-2022年1-6月我國工業機器人行業的主要投融資事件如下:

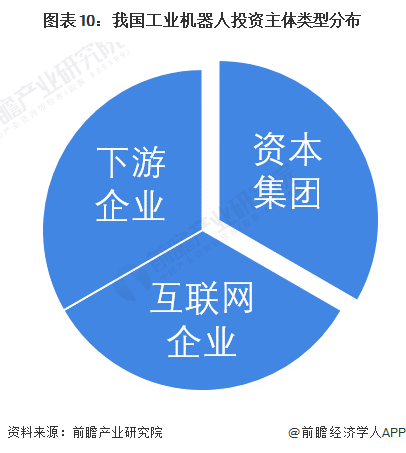

4、 中國工業機器人行業投資主體分析

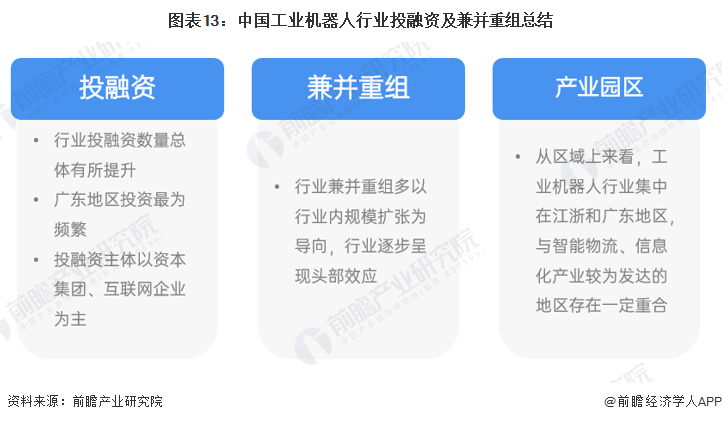

目前,我國工業機器人行業主要存在三種投資主體:資本集團、互聯網以及下游應用廠商企業。資本集團包括PE\VC機構,此類投資主體在近兩年的投融資事件整理來看,處于主導位置,主要是資本對于國家宏觀支持的戰略新興行業表現出強反應作用,工業機器人作為國家“十四五”明確進一步規劃的行業,其投資價值和未來上升空間都非常可觀,導致資本集團對于這一戰略性風口行業體現出了足夠濃厚的興趣。互聯網企業如美團通過投資工業機器人行業內的企業,可以加強自身供應鏈智能化、智能裝備領域的技術支持。而對于下游企業來講,汽車制造廠商把握車體制造領域的上游,進行產業鏈延伸也是近年來行業內布局的主要發展路線。

5、 規模擴張為企業收購方主要動機

從近年投融資金額較高、影響較為深遠的事件來看,并購方大多來自被收購方同垂直賽道的主體企業,這也體現出了工業機器人依據其不同的垂直細分賽道,行業內的投融資、兼并事件也形成了各自的領域,在領域內進行規模擴張是收購方的主要戰略布局。

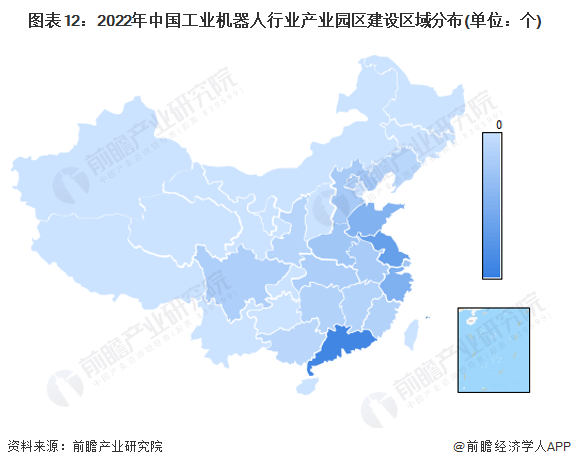

6、 工業機器人行業產業園區建設集中華東區域

從我國工業機器人行業產業園區分布來看,廣東、江浙滬具備一定的集中效應,產業園區數量均超過500個,京津冀地區的工業機器人產業園也在積極建設當中。

7、 工業機器人行業投融資總結

更多本行業研究分析詳見前瞻產業研究院《中國工業機器人行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工業機器人行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來工業機器人行業發展軌跡及實踐經驗,對工業機器人行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT