2022年中國印制電路板(PCB)市場現(xiàn)狀與發(fā)展趨勢分析 市場規(guī)模已超430億美元【組圖】

行業(yè)主要上市公司:鵬鼎控股(002938);東山精密(002384);深南電路(002916);滬電股份(002463);景旺電子(603228);方正科技(600601);勝宏科技(300476);超聲電子(000823)等

本文核心數(shù)據(jù):市場規(guī)模;產(chǎn)值;集中度等

目前中國市場規(guī)模已超過430億美元

得益于全球PCB產(chǎn)能向中國轉(zhuǎn)移以及下游迅猛發(fā)展的電子終端產(chǎn)品制造行業(yè),中國PCB行業(yè)整體呈現(xiàn)較快的發(fā)展趨勢。受通訊電子、計(jì)算機(jī)、消費(fèi)電子、汽車電子、工業(yè)控制、醫(yī)療器械、國防及航空航天等下游領(lǐng)域強(qiáng)勁需求增長的刺激,中國印制電路板市場規(guī)模增長較快,2021年中國PCB行業(yè)市場規(guī)模超過430億美元,同比上升約24.5%。

隨著5G、大數(shù)據(jù)、云盤算、人工智能、物聯(lián)網(wǎng)等行業(yè)快速生長,以及工業(yè)配套、成本等優(yōu)勢,中國PCB行業(yè)的市場規(guī)模將進(jìn)一步成長。

剛性板為目前主要產(chǎn)品類型

根據(jù)Prismark的數(shù)據(jù),目前中國印制電路板主要產(chǎn)品類型為多層板、HDI板、柔性板、單面板和雙面板等。

綜合來看,剛性板為主要產(chǎn)品類型,單面板、雙面板及多層板屬于剛性板,其中多層板產(chǎn)品占比超過45%,單/雙面板占比在15%左右;而HDI板占比接近20%,柔性板占比約為15%,封裝基板占比接近5%。

因此,中國PCB行業(yè)中目前主要供給產(chǎn)品類型為剛性板,HDI板、柔性板和封裝基板產(chǎn)品供給量較少。

注:上述為機(jī)構(gòu)2020年數(shù)據(jù)。

行業(yè)集中度較低,競爭較為激烈

根據(jù)Prismark數(shù)據(jù),中國PCB行業(yè)集中度相較低,PCB CR5集中度約為20%,CR10集中度約為30%,因此,印制電路板行業(yè)集中度偏低。未來,PCB行業(yè)內(nèi)領(lǐng)軍企業(yè)可利用自身優(yōu)勢,結(jié)合技術(shù)和產(chǎn)品升級(jí)、擴(kuò)充產(chǎn)能、收購兼并等手段,提升行業(yè)集中度,整合資源優(yōu)勢,推動(dòng)行業(yè)良性健康發(fā)展。

未來市場規(guī)模有望超過550億美元

印制電路板是電子信息產(chǎn)業(yè)不可或缺的基材,其技術(shù)水平的高低決定了一個(gè)國家電子信息產(chǎn)業(yè)的配套水平。近年來,我國政府出臺(tái)了一系列鼓勵(lì)電子信息產(chǎn)業(yè)發(fā)展的政策,作為國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展重點(diǎn)之一的電子信息產(chǎn)業(yè),正迎來重大發(fā)展機(jī)遇。

隨著我國在5G通訊、云計(jì)算、大數(shù)據(jù)、人工智能、工業(yè)4.0、物聯(lián)網(wǎng)等新興領(lǐng)域中開始深度發(fā)掘市場,PCB行業(yè)作為整個(gè)電子信息制造業(yè)產(chǎn)業(yè)鏈中承上啟下的基礎(chǔ)力量,將達(dá)到進(jìn)一步發(fā)展。

2022-2027年中國印制電路板市場規(guī)模逐年上升,從2022年的約455億美元的市場規(guī)模上升至2027年的約570億美元,年均復(fù)合增長率保持在4.6%。

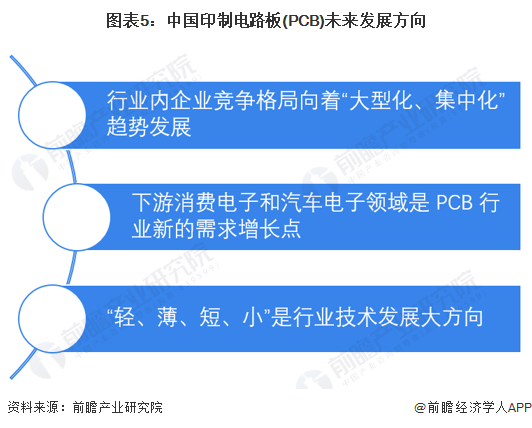

未來行業(yè)發(fā)展面向三個(gè)方向

中國印制電路板行業(yè)相關(guān)企業(yè)格局、應(yīng)用領(lǐng)域和研發(fā)技術(shù)有不同發(fā)展方向。企業(yè)格局方面,行業(yè)內(nèi)企業(yè)競爭格局向著“大型化、集中化”趨勢發(fā)展;應(yīng)用領(lǐng)域方面,下游消費(fèi)電子和汽車電子領(lǐng)域是PCB行業(yè)新的需求增長點(diǎn);研發(fā)技術(shù)方面,“輕、薄、短、小”是行業(yè)技術(shù)發(fā)展大方向。

目前中國大陸大部分PCB廠商仍然以生產(chǎn)中低端PCB產(chǎn)品為主,產(chǎn)品附加值較低、產(chǎn)品制造技術(shù)和工藝水平距離全球技術(shù)水平仍有差距。當(dāng)前,已經(jīng)有一批中國大陸領(lǐng)先企業(yè)開始了高端產(chǎn)品研發(fā)和生產(chǎn)線建造。未來,隨著產(chǎn)品技術(shù)升級(jí),下游應(yīng)用領(lǐng)域倒推PCB行業(yè)發(fā)展以及企業(yè)資源整合不斷發(fā)生,我國印制電路板產(chǎn)值規(guī)模預(yù)計(jì)會(huì)繼續(xù)增長。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國印制電路板(PCB)制造行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對印制電路板(PCB)制造行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來印制電路板(PCB)制造行業(yè)發(fā)展軌跡及實(shí)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT