啟示2022:中國汽車零配件行業投融資及兼并重組分析(附投融資匯總、產業園區和兼并重組等)

行業主要上市公司:華域汽車(600741);濰柴動力(000338);奧聯電子(300585);均勝電子(600699)等;

本文核心數據:汽車零配件投融資金額、投融資數量、投融資輪次、投資主體結構

全文統計口徑說明:1)上述數據均來源于中國企業數據庫(企查貓),存在一定的統計誤差;2)搜索相關關鍵詞為“汽車零部件、汽車零配件”;3)企業篩選邏輯為:企業的名稱、產品服務和經營范圍中包含了“汽車零部件、汽車零配件”的企業;4)統計時間截至2022年7月20日;5)由于中國企業數據庫與全球企業數據庫不同,存在一定的統計誤差;6)若有特殊統計口徑會在圖表下方備注。

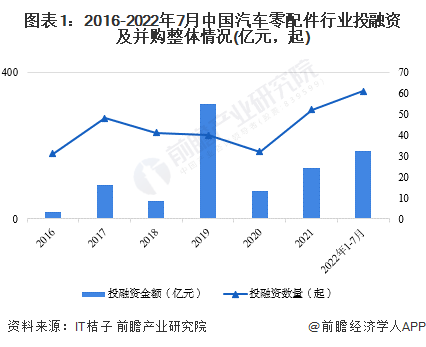

1、投融資熱度2022年持續增高

中國汽車零配件投融資從數量和金額綜合來看,2019年是投融資熱度最明顯的一年。全年投融資及并購金額達到312.38億元,數量達到40起。截止2022年7月,中國汽車零配件行業投融資數量61起,融資金額185.52億元。2022年目前投融資規模已經超過2020年和2021年全年水平。

注:2022年投融資及并購金額及數量數據搜索日期截止2022年7月25日,下同!

2、單筆投融資金額總體增大,行業即將進入快速發展階段

從單筆最大融資金額來看,2019年單筆最大融資金額超過230億元,主要為IPO融資金額,除此之外,從近年來的投融資金額來看,2022年單筆最大投資金額達到71億元,成為第二高的金額,從行業投融資趨勢來看,中國汽車零配件行業單筆投融資金額有望在破新高。

從汽車零配件的投資輪次分析,目前汽車零配件投融資輪次處于起步和初期階段,天使輪和A輪總占比超過50%,說明行業內新興企業較多,行業競爭程度較為激烈。隨著近兩年來中國宏觀利好政策不斷發布,越來越多的新興企業試圖入局賽道,預計未來幾年行業內的競爭激烈程度將持續提升。

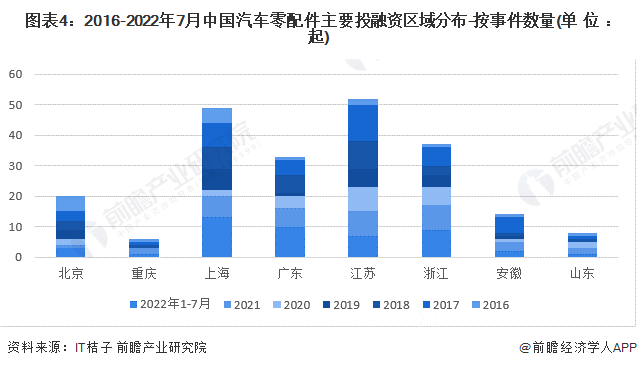

從汽車零配件行業的企業融資區域來看,目前江蘇的融資數量最多,其中2020年和2021年共16起,累計融資事件數達77起。可以看出,多個區域的投融資事件都在2020-2022年這兩年發生,主要原因是政府對于新能源汽車以及核心零配件行業發展的促進政策不斷出臺,企業產品技術得到進一步增長,從而吸引了更多資本入局。

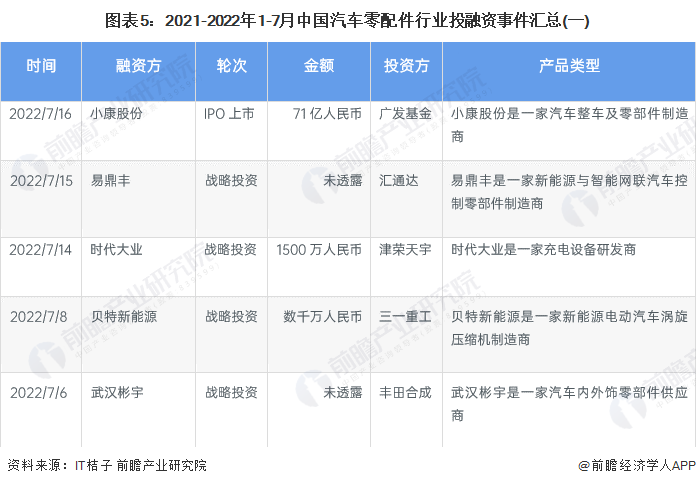

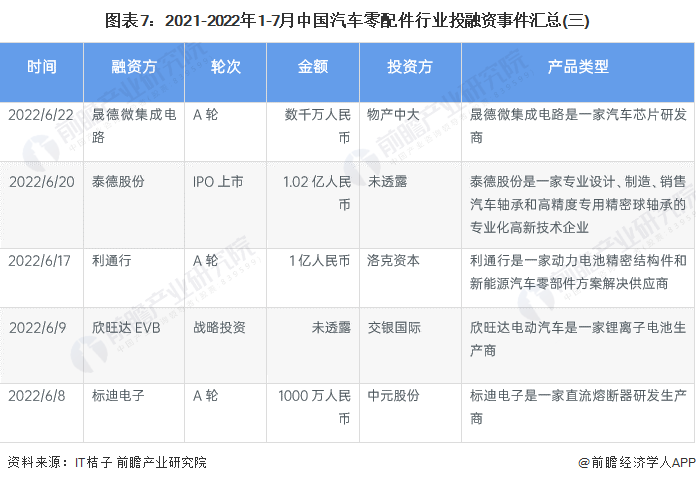

3、中國汽車零配件行業企業投融資事件匯總

2021-2022年1-7月我國汽車零配件行業的主要投融資事件如下:

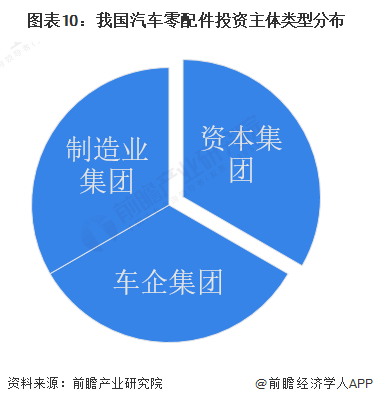

4、中國汽車零配件行業投資主體分析

目前中國汽車零配件的投融資主體有很多種方式,有企業、風險投資機構、政府等,從行業的龍頭企業股權結構和企業的運行性質上來看,投資主體主要由資本集團和汽車制造及相關企業擔任控股主體,如紅杉資本、中金和天使投資機構等,主要是對于汽車零配件行業的整體形勢看好而入局。對于汽車制造企業而言,通過投資并購汽車零配件服務企業可以拓展汽車零配件業務,提升企業后向一體化進程。

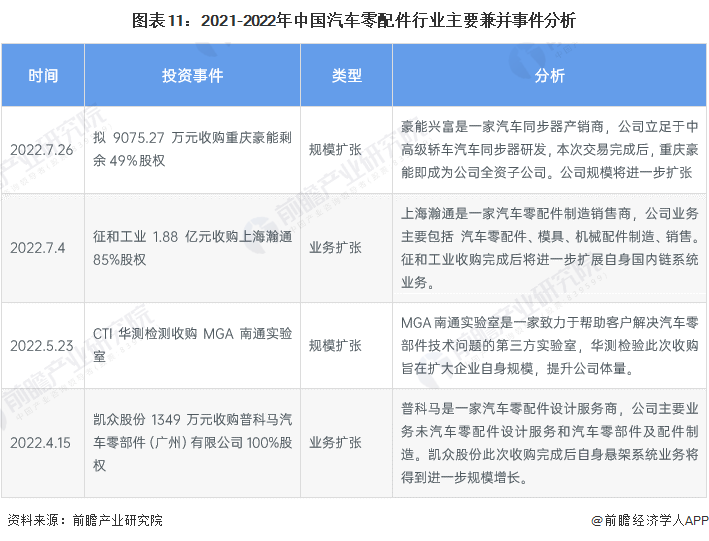

5、規模擴張為企業收購方主要動機

從近年投融資金額較高、影響較為深遠的事件來看,并購方大多來自被收購方同垂直賽道的主體企業,這也體現出了汽車零配件依據其不同的垂直細分賽道,行業內的投融資、兼并事件也形成了各自的領域,在領域內進行規模擴張是收購方的主要戰略布局。

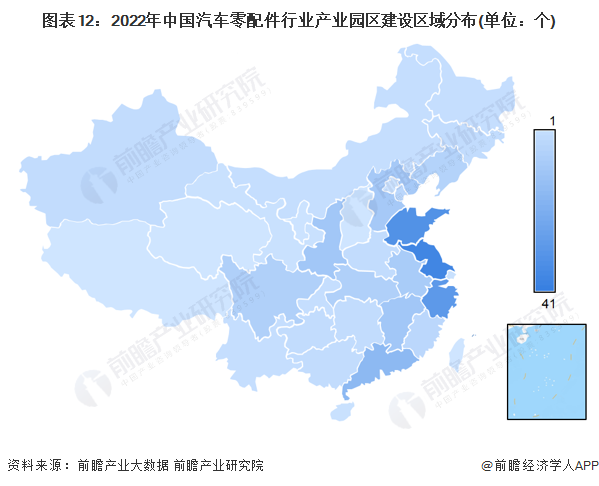

6、汽車零配件行業產業園區建設集中華東區域

從我國企業零配件產業園區分布來看,山東、浙江省等地具備一定的集中效應,產業園區數量超過40個,江蘇、廣東地區的汽車零配件產業園也在積極建設當中。

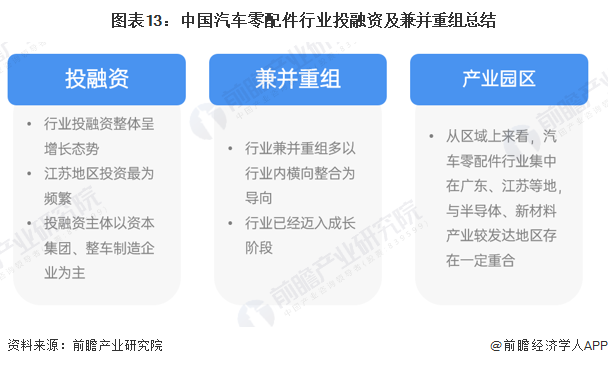

6、汽車零配件行業投融資總結

更多本行業研究分析詳見前瞻產業研究院《中國汽車零配件行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車零配件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車零配件行業發展軌跡及實踐經驗,對汽車零配件行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT