【收藏】光伏組件五大巨頭即將聚首A股 行業IPO迎來繁榮期:一文帶你洞悉中國光伏組件行業IPO簡史

行業主要上市公司:晶澳科技(002459);晶科能源(688223);天合光能(688599);愛旭股份(600732);東方日升(300118)等

本文核心數據:光伏組件產量;光伏組件行業IPO歷程;光伏組件行業上市企業匯總;光伏組件行業IPO排隊情況等

全文統計口徑說明:1)統計截止日期:2022年6月30日;2)A股企業介入光伏組件市場的時間以其年報披露的主營產品構成中出現光伏組件或相關產品的年份計算;3)本文所討論的A股上市企業僅包含截至統計截止日期仍在A股掛牌的上市企業;4)本文在相關產業鏈方面僅考量和行業雙向關聯映射的產業鏈環節,如:光伏組件原材料及輔材;5)若有特殊統計口徑會于圖表下方備注。

光伏組件行業概述

光伏組件是將若干單體太陽電池串、并聯連接和嚴密封裝形成的組件。光伏組件是太陽能發電系統中的核心部分,其能夠將太陽能轉化為電能,送往蓄電池中存儲或推動負載工作。

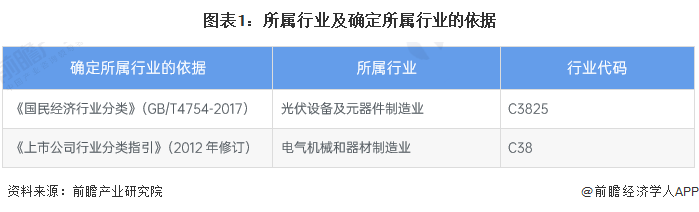

根據《國民經濟行業分類》(GB/T4754-2017),光伏組件行業隸屬于“光伏設備及元器件制造業”,行業代碼為“C3825”。根據《上市公司行業分類指引》(2012年修訂),光伏組件行業隸屬于“電氣機械和器材制造業”,行業代碼為“C38”。

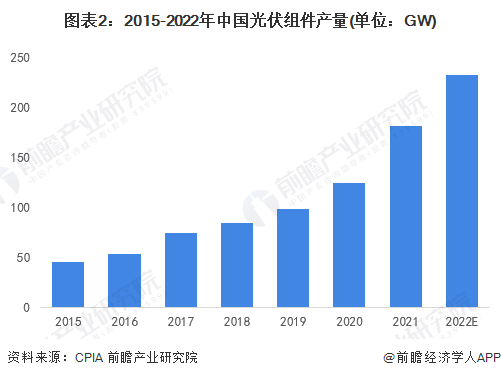

1、光伏組件產量逐年增長

自21世紀以來,在世界各國清潔能源發展政策的驅動下,光伏發電成本快速下降,產業化水平不斷提高,規模持續擴大,隨著光伏平價上網的到來,光伏行業步入爆發性增長階段。隨著光伏市場的蓬勃發展,我國光伏組件產量也在不斷增長,根據中國光伏行業協會發布的《中國光伏產業發展路線圖》(2021版),2021年,全國光伏組件產量達到182GW,同比增長46.1%。《中國光伏產業發展路線圖》(2021版)中預計,2022年,光伏組件產量將超過233GW。

2、光伏組件行業前景明朗

2020年12月12日,習近平主席在氣候雄心峰會上宣布,到2030年,中國非化石能源占一次能源消費比重將達到25%左右。為達到此目標,在2030年碳達峰,2060年前實現碳中和,我國在“十四五”期間,我國年均新增光伏裝機量或將在70-120GW之間,樂觀估計,到2027年,我國新增光伏裝機容量或達120GW。我國光伏行業將成為長期處于高速發展的新能源行業之一,光伏組件行業也將繼續保持高速發展的態勢。

光伏組件行業IPO發展史

我國光伏組件行業IPO的主要發展階段可以分為四個階段:IPO萌芽期(2000-2007)、泡沫破裂期(2008-2012)、成長調整期(2013-2019)和繁榮期(2020-)。

1、階段1:萌芽期(2000-2007)

2000-2007年是中國光伏組件行業IPO的萌芽期,在此期間,德國首部《可再生能源法》出臺,全球光伏市場不斷升溫,無錫尚德、賽維LDK先后在紐交所上市,拉開了中國光伏組件行業的IPO序幕。

在此階段,中國光伏組件行業的IPO特征為:光伏組件企業開始通過IPO進入資本市場,這一階段的IPO以在海外上市為主;主要IPO企業包括:無錫尚德、阿特斯、天合光能、賽維LDK等;開始介入光伏組件市場的A股企業主要有:航天機電等。

2000年,德國首部《可再生能源法》出臺,替代了其實施了10年的《電力輸送法》。《可再生能源法》增大了德國光伏發電的補償力度,作為當時全球光伏產業發展最早且最成熟的國家,德國的一舉一動都會牽動全球光伏市場,全球光伏行業在相關補貼政策的引導下開始迅速升溫。

2002年9月,無錫尚德第一條10兆瓦的太陽能電池生產線就正式投產,產能等于過去十年全國太陽能電池產量之和。此條生產線作為無錫尚德進軍光伏組件行業埋下的種子,為其日后的萌芽奠定了基礎。

2004年,德國修訂《可再生能源法》,調整了可再生能源發電的補貼方案,完善了上網電價政策,提高了發電設備供應商的法律地位。同年,西班牙啟動“皇家太陽能計劃”,也開始推進光伏行業的補貼,全球光伏行業開始蓬勃發展。

2005年12月,無錫尚德在紐交所IPO上市,成為第一個在紐交所成功上市的中國民營企業,其優秀的太陽能電池制造能力,使其挺進了世界光伏企業前五強,并拉開了中國光伏組件行業IPO的序幕。

2005年,航天機電(600151)的光伏組件業務自其2000年成立上海太陽能科技有限公司進入光伏領域后首次以“太陽能產品”的形式出現在其年報的主營業務體系中,標志著航天機電正式成為光伏組件行業A股上市企業中的一員。

2006年11月,阿特斯在納斯達克IPO上市,阿特斯擁有硅片、電池、組件和電站等多個業務板塊,是中國首家登陸美國納斯達克的光伏一體化企業。

2006年12月,天合光能在紐交所IPO上市,是繼無錫尚德之后第二家在紐交所掛牌交易的中國民營光伏企業,其主體業務涉及單晶、硅片、組件和系統安裝,實現了光伏產業鏈的垂直一體化整合。

2007年6月,賽維LDK在紐交所IPO上市,這是中國企業歷史上在美國單一發行最大的一次IPO,也是中國新能源領域最大的一次IPO,賽維LDK也因此成為江西省企業有史以來第一家在美國上市的企業。

2、階段2:泡沫期(2008-2012)

2008-2012年是中國光伏組件行業IPO的泡沫期,在此期間,光伏組件行業經歷了兩次行業泡沫的破裂。第一次泡沫的破裂源自金融危機,歐洲光伏補貼緊急叫停,光伏組件行業慘烈洗牌。但第一次泡沫破裂后我國相繼推出“金太陽工程”“光伏建筑應用”示范項目,以政策引導光伏組件內需擴張,且美日光伏市場仍需求強勁,光伏組件行業前景依然明朗,大量光伏組件企業紛紛IPO上市。隨后的2012年便迎來了光伏組件行業第二次泡沫的破裂,美國開始對中國進口的光伏組件收取反補貼稅和反傾銷稅,歐盟也開始對我國出口的光伏產品進行“雙反”調查,我國當時仍以外銷為主的光伏組件行業迎來行業“地震”,光伏組件行業IPO的泡沫期由此終結。

在此階段,中國光伏組件行業的IPO特征為:大量光伏組件行業企業紛紛在A股IPO上市,在第二次泡沫破裂后歸于沉寂;主要IPO企業包括:旭日新能、東方日升、協鑫集成、愛康科技等;開始介入光伏組件市場的A股企業主要有:億晶光電、中利集團(ST中利)等。

2008年7月,拓日新能在A股中小板成功IPO上市,拓日新能是彼時國內唯一能夠生產單晶硅、多晶硅、非晶硅三種太陽能電池的企業,從電池芯片、電池組件到終端應用產品的完整產業鏈。上市首日,拓日新能開盤報價30.10元,最終以31.00元報收。

2008年9月,美國知名投行雷曼兄弟公司申請破產,美國的次貸危機正式演化為全面的金融危機,金融海嘯開始波及全球,各國政府開始無力補貼光伏產業,光伏安裝量大幅下降,光伏組件市場遭到沖擊,國內的光伏組件廠陸續停產或倒閉,中國光伏組件行業的泡沫第一次破裂,行業慘烈洗牌。

2009年,中國財政部、科技部、國家能源局聯合發布了《關于實施金太陽示范工程的通知》,決定綜合采取財政補助、科技支持和市場拉動方式,加快國內光伏發電的產業化和規模化發展,光伏組件市場內需開始啟動。同年,金融危機后全球經濟開始逐漸復蘇,德國再次修訂《可再生能源法》,將原先至2020年可再生能源發電比率占全部發電比例的20%的目標提高到35%,全球光伏組件行業重回繁榮局面。

2010年5月,晶科能源在紐交所成功IPO上市,成為國際金融危機之后國內光伏企業第一家在美國上市的光伏組件企業。作為豎直一體化全產業鏈的太陽能光伏生產商,晶科能源業務流程包含了優良的硅錠,單晶硅片,太陽能電池板生產制造及其高效率單多晶體太陽能組件生產制造。

2010年9月,東方日升在A股創業板成功IPO上市,東方日升主要從事光伏電池片、光伏組件等光伏產品的研發、生產和銷售,是國內較早從事光伏產品開發的企業之一。上市首日,東方日升股份開盤報58.98元,最終以57.62元報收。

2010年11月,超日太陽(現協鑫集成)在A股中小板成功IPO上市,超日太陽是境內最早獲得德國TUV認證和國際IEC認證的國內晶體硅光伏組件制造商之一,其產品絕大部分直接出口至美國、日本等海外國家和地區。上市首日,超日太陽股份開盤報45.80元,最終以47.64元報收。

2011年8月,中利集團(002309)發布公告稱,擬以4.82億元的價格收購蘇州騰暉光伏技術有限公司51%股權,并由此進軍光伏領域。

2011年12月,海通集團(600537)與億晶光電完成資產重組,并正式更名為億晶光電,成為A股上市企業中第一家專注于光伏組件業務的上市企業。

2012年,美國公布自2011年末開始的對中國光伏產品的“雙反調查”制裁結果,認定從中國進口的晶體硅光伏電池及組件實質性損害了美國相關產業,將對此類產品征收反傾銷和反補貼關稅。同年,歐盟也啟動了對中國光伏產品的“雙反”調查,并在次年開始對中國出口歐洲的光伏產品征收高額的反傾銷和反補貼關稅。我國彼時的光伏內需市場有限,光伏組件企業多以外銷為主,海外的“雙反”制裁使得大量光伏組件企業陷入了泥淖,中國光伏組件第一股無錫尚德2012年第一季度負債便高達35.75億美元,負債率達到82%,并在次年3月破產重整,中國光伏組件行業的泡沫再次被戳破,行業IPO逐漸沉寂,泡沫期迎來終結。

3、階段3:成長/調整期(2013-2019)

2013-2020年是中國光伏組件行業IPO的成長/調整期,在此期間,由于行業泡沫的破裂,光伏系統成本大幅下降,光伏行業投資回報重新獲得平衡,世界各國紛紛回歸支持光伏產業的行列,大量企業開始進入光伏組件行業。同時,我國光伏補貼政策有序落實,光伏組件需求大幅增長,推動光伏組件行業不斷發展。在成長/調整期的末期,我國光伏產業已經有了平價上網的基礎,相關補貼政策開始逐漸退出市場,光伏組件行業開始走向市場化發展。

在此階段,中國光伏組件行業的IPO特征為:行業IPO上市企業較少,主要為A股上市企業通過兼并重組等投資方式進入光伏組件行業,部分光伏組件企業從美股退市,著手“回A”。開始介入光伏組件市場的A股企業主要有:隆基綠能、中來股份、通威股份等。

2013年7月,《國務院關于促進光伏產業健康發展的若干意見》發布,把擴大國內市場、提高技術水平、加快產業轉型升級作為促進光伏產業持續健康發展的根本出路和基本立足點,中國光伏裝機量大幅提升,光伏組件行業企業逐漸外銷轉內。

2013年,隆基綠能(601012)開始適度發展單晶組件業務,強化單晶路線國內市場推動力,并形成了一定的銷售額,其在年報中披露,將在2014年對單晶硅組件建設項目有重大資金支出安排,如今(2021年)的全球組件出貨量TOP1企業開始了它的光伏組件業務布局。

2016年1月,通威股份(600438)通過發行股份的方式收購多晶硅廠永祥股份的99.9999%股權、以及光伏發電業者通威新能源的100%股權,正式轉型為“農業+光伏”的新型態公司,介入光伏組件市場,2016年,其太陽能光伏電池及組件業務即實現營收37.65億元,占公司總營收的18.03%。

2016年2月,中來股份(300393)發布非公開發行股票預案,擬成立子公司泰州中來光電科技有限公司,投資建設年產2.1GW的N型單晶雙面電池基地,正式切入光伏組件的核心部件——高效電池領域。

2018年6月,國家發展改革委、財政部、國家能源局三家聯合發布了《關于2018年光伏發電有關事項的通知》(因文件簽署日為5月31日,下稱“531新政”),明確加快光伏發電補貼退坡,降低補貼強度。“531新政”的發布對國內光伏組件的需求造成了沖擊,但此時,我國光伏組件行業已經擁有了轉型升級的基礎,海外市場需求也十分充沛,“531新政”下,行業落后產能遭到淘汰,資源向優質企業集中,具有技術和規模優勢的大企業市占比進一步擴大,為日后中國光伏組件行業的高質量發展打下了基礎。

2019年1月,光伏風電平價上網政策出臺,發改委、能源局發布《關于推進風電、光伏發電無補貼平價上網有關工作的通知》,推進風電、光伏發電平價上網項目和低價上網試點項目建設,光伏裝機增量空間再度打開,光伏組件行業在產品和服務不斷地調整升級中,前景日漸明朗。

2019年6月,科創板正式開板,注冊制開始試點,光伏組件行業作為科創板重點支持的戰略性新興產業迎來了新的IPO機遇。

2019年9月,天業通聯(002459)購買晶澳科技的方案獲有條件通過,2018年7月自納斯達克退市的晶澳科技成為首家光伏中概股借殼回A的企業。天合光能、阿特斯等在美股上市的中國光伏組件公司股價并不理想,也均在2017年先后通過私有化退市,謀求“回A”。

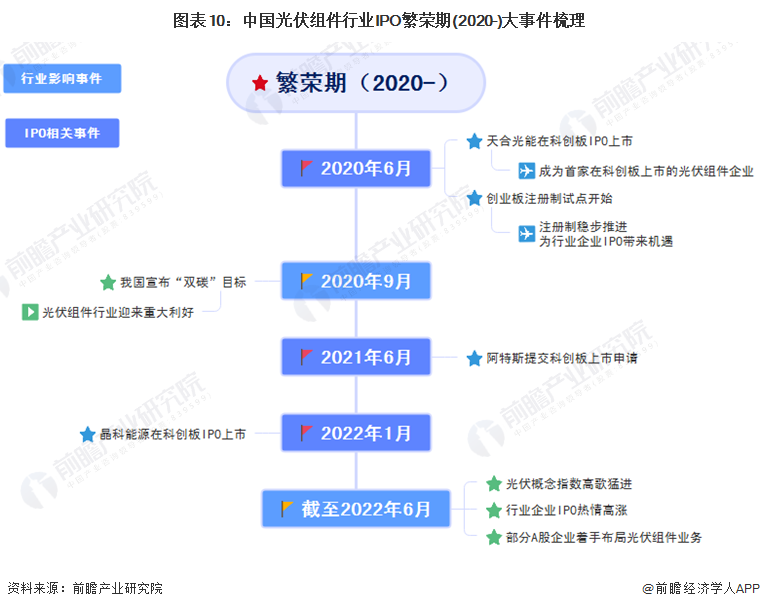

4、階段4:繁榮期(2020-)

2020年至今是中國光伏組件行業IPO的繁榮期,在此期間,光伏發電在電價補貼停止后真正開啟了平價上網時代;“碳達峰”“碳中和”首次被寫入政府工作報告,成為國策;同時,光伏組件行業相關技術不斷進步,HTJ技術加速商用,光伏概念日益火爆,注冊制也不斷推進,光伏組件行業企業IPO熱情高漲,部分A股上市企業也紛紛向光伏組件行業轉型。

在此階段,中國光伏組件行業的IPO特征為:行業IPO熱情高漲;主要IPO企業包括:天合光能、晶科能源等。

2020年6月,天合光能在科創板成功IPO上市,成功“回A”,并成為首家登陸科創板的光伏組件企業。上市首日,天合光能開盤報16.69元,最終以17.21元報收。同月,證監會創業板改革和注冊制試點正式開始,在新冠肺炎疫情給全球金融市場帶來巨大風險挑戰的背景下,中國資本市場逆風揚帆,不僅為A股注入了動力,也為光伏組件行業企業的IPO帶來了機遇。

2020年9月,國家主席習近平在第七十五屆聯合國大會上宣布,中國力爭 2030 年前二氧化碳排放達到峰值,努力爭取 2060年前實現碳中和目標。為達到此目標,我國光伏裝機容量仍需進一步提升,光伏行業將成為長期處于高速發展的新能源行業之一,光伏組件行業也將繼續保持高速發展的態勢。

2021年6月,阿特斯提交科創板上市申請,這家常駐全球光伏組件出貨量TOP5的行業龍頭企業在2022年4月已來到了注冊階段的第二次問詢。

2022年1月,全球光伏組件第一梯隊企業晶科能源在科創板IPO上市,晶科能源采取了兩地分拆上市的方法,在科創板的上市主體間接控股股東為美國紐約證券交易所上市公司晶科能源控股。IPO前,晶科能源投資持有晶科能源586207.20萬股股份,占總股本73.28%,為控股股東。晶科能源控股持有晶科能源投資100%股權。上市首日,晶科能源開盤報8.50元,最終以10.55元報收。

截至2022年6月28日,A股同花順光伏概念板塊已自2020年初的不足1500點來到了3100點的高位,光伏概念日益火爆,光伏組件行業企業IPO熱情高漲,金剛玻璃(300093)、寶馨科技(002514)等企業也紛紛布局光伏組件行業,光伏組件行業IPO的繁榮期仍在持續。

5、現狀總覽

(1)行業A股市場布局現狀

在近20年的發展中,已經有多家光伏組件行業企業實現了IPO上市,也有多家上市企業被光伏組件行業所吸引,紛紛拓展光伏組件的相關業務。常年盤踞全球光伏組件出貨量TOP5的隆基綠能、晶澳科技、晶科能源、天合光能、阿特斯中,隆基綠能已于2012年完成了IPO上市;晶澳科技、天合光能、晶科能源也已分別在2019年、2020年、2022年回歸A股;截至2022年6月28日,阿特斯也已向科創板提交注冊。光伏組件五大巨頭聚首A股指日可待。

(2)行業A股相關上市企業信息縱覽

截至2022年6月28日,我國光伏組件行業A股上市企業已達十數家,相關產業鏈上市企業更是比比皆是,其具體IPO情況、業務現狀及行情走勢如下所示:

(3)行業A股上市企業市場表現對比

從光伏組件行業A股上市企業的市場表現來看,隆基綠能、通威股份、晶澳科技、天合光能和晶科能源的表現較好,其營業收入均在400億元以上,市值規模均超過了1000億元,除通威股份的市盈率為32.83倍外,其他四家的市盈率均在50倍以上的高位運行。

光伏組件行業IPO展望

截至2022年6月28日,尚有四家光伏組件行業企業仍在IPO排隊中,其中包括了常年蟬聯全球光伏組件出貨量TOP5的阿特斯,其已于科創板提交注冊,擬募集資金為40億元,目前距離A股上市僅剩“一步之遙”。部分A股上市企業也開始向光伏組件行業轉型,如金剛玻璃(300093),其700+異質結高效組件已在2022年5月成功實現首次出貨,并擬投資40余億在原有 1.2GW 異質結光伏項目投產基礎上,繼續擴大光伏組件產能。綜合來看,光伏組件行業企業IPO熱情較高,A股上市企業對于光伏組件這一火熱的市場也躍躍欲試,未來或有更多的光伏組件企業充實我國的資本市場。

雖然光伏組件行業發展前景明朗,多家光伏組件企業爭相搶灘IPO,但隨著我國注冊制愈發規范、IPO審核愈發嚴格,光伏組件企業的IPO之路仍然會充滿艱難險阻,鴻禧能源、艾能聚等企業IPO旅途的先后終止正是前車之鑒。

因此,光伏組件企業更需要正視IPO工作,除了項目組自身的努力外,在IPO募投可研、IPO細分市場研究、IPO工作底稿整理等需要專業人士參與的領域也要合理地借助第三方機構的力量。

如中國領先的IPO咨詢服務專家前瞻產業研究院,其深耕行業研究20余年,大量研究成果被各大招股書頻繁引用(2021年,引用前瞻產業研究院數據的IPO企業數量達到105家,占2021年A股IPO企業總數的20%)。其旗下的IPO事業部更是致力于為各IPO項目組提供一站式的行業研究服務,在提供完備的IPO細分行業研究支持的同時還能提供IPO募投可研、IPO工作底稿咨詢等中國領先的IPO咨詢服務。

了解更多光伏組件行業發展情況,請參考前瞻產業研究院《中國光伏組件行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光伏組件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光伏組件行業發展軌跡及實踐經驗,對光伏組件行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT