【收藏】“雙碳”與注冊制合力助推 風電設備IPO市場欣欣向榮:一文帶你洞悉中國風電設備行業IPO簡史

行業主要上市公司:金風科技(002202)、湘電股份(600416)、運達股份(300772)、明陽智能(601615)、電氣風電(688660)、三一重能(688349)等

本文核心數據:風電裝機量;風電設備行業IPO歷程;風電設備行業上市企業匯總;風電設備行業IPO排隊情況等

全文統計口徑說明:1)統計截止日期:2022年9月6日;2)A股企業介入風電設備市場的時間以其年報披露的主營產品構成中出現風電設備或相關產品的年份計算;3)本文所討論的A股上市企業僅包含截至統計截止日期仍在A股掛牌的上市企業;4)本文所述的風電設備包括:風電整機和風電設備零部件;5)若有特殊統計口徑會于圖表下方備注。

風電設備行業概述

風電設備即利用風能/風力發電的設備,廣義上的風電設備行業包括風電設備整機制造業和風電設備零部件制造業。

根據《國民經濟行業分類》(GB/T4754-2017),風電設備行業主要隸屬于“通用設備制造業”和“電氣機械和器材制造業”,行業代碼分別為C34與C38,其中隸屬于“電氣機械和器材制造業”的主要為風電葉片、風電軸承、風電齒輪箱等風電機組關鍵零部件制造業。

1、風電裝機量逐年增長

在“雙碳”戰略的推動下,國家對于以風電為代表的清潔能源的重視程度逐漸加深,相關政策的支持力度也日益加大,中國風電行業裝機規模呈現明顯的上升趨勢,中國風電行業累計裝機規模年增幅均保持在10%以上,其中2020年風電累計裝機規模達到了33.81%。截至2021年底,中國風電累計裝機規模達到了3.28億千瓦。

2、風電設備行業前景明朗

近年來,全球環境的惡化正不斷提高對清潔能源的需求。風電是清潔能源的代表之一,國內外針對風電的探索也全面展開。我國風電行業的較國外起步較晚,但發展迅速,目前從規模來看已處于世界前列。根據GWEC估計,2022-2027年中國新增風電裝機量占全球新增風電裝機量的比重將始終保持在40%以上,到2027年,中國年新增裝機量將達到59GW。高額且穩定的年新增裝機量將為風電設備行業帶來強大的市場支撐,綜合來看,風電設備行業前景較為明朗。

風電設備行業IPO發展史

我國風電設備行業IPO的發展史可以分為四個階段:萌芽期(2000-2007)、成長調整期(2008-2013)、發展期(2014-2019)和繁榮期(2020-)。

1、階段1:萌芽期(2000-2007)

2000-2007年是中國風電設備行業IPO的萌芽期,在此期間,中國風電設備市場逐漸擺脫進口依賴,本土風電設備制造能力迅速成長。

在此階段,中國風電設備行業的IPO特征為:風電設備企業開始通過IPO進入資本市場,這一階段僅有一起IPO事件,即風電設備第一股金風科技在A股市場成功上市。

2000年之前,中國風電設備制造技術落后,風電場建設主要依賴進口的風電機組,我國雖然通過建立合資公司、推動風電發電項目重點攻關等方式也實現了一定的技術進步,但風電設備的國產化率依然十分有限。

2001年,科技部將研制兆瓦級以上雙饋型風力發電機和失速型風力發電機列入國家863計劃,并將此任務交給了金風科技、浙江運達、國電龍源等,表明了國家突破風電設備重大技術封鎖,實現風電設備國產化的決心。

2003年,中國政府決定實施風電特許權招標政策,提出項目規模至少10萬千瓦(100MW),使用的機組部件本地化率不低于50%,通過上網電價的招標競爭選擇開發商。旨在要建立一定規模的風電市場,培育本國風電設備的制造能力。在這一政策的推動下,我國風電設備制造業不斷成長,風電機組價格也因此不斷下降,為風電大規模發展打下了基礎。

2006年,中國政府提出了“‘十一五’期間單位國內生產總值能耗降低20%左右、主要污染物排放總量減少10%。”的節能減排目標,大力支持以風電為代表的可再生能源發展,為風電設備行業的發展提供良好的政策環境。

2007年,國內最大的風力發電設備企業———新疆金風科技股份有限公司首次公開發行A股5000萬股獲得圓滿成功,于深圳證券交易所上市,成為中國風電設備第一股,自此,拉開了中國風電設備行業IPO的序幕。

2、階段2:成長調整期(2008-2013)

2008-2013年是中國風電設備行業的成長調整期,在這一階段,中國風電設備行業快速發展,多家企業成功IPO上市,由于企業的大量涌入,風電設備行業產能過剩,導致了惡性的低價競爭,行業利潤微薄;但與此同時,風電相關政策利好層出不窮,海上風電也進入了探索階段,中國風電設備行業在波折中不斷調整與成長。

在此階段,風電設備企業開始陸續上市,其中包括風電整機企業和風電零部件企業,主要IPO企業為:川潤股份、天順風能、大金重工、泰盛風能等。

2008年,國內第一家進入風電潤滑液壓設備市場的公司川潤股份IPO上市,湘電股份也開始布局風電設備業務,并將風電設備業務視作了公司未來成長的主要動力。

2009年,中國開始實行按風能資源分區域的風電上網標桿電價,風電場項目的效益更加明確,風電裝機容量迅猛增長,為風電設備行業的發展提供了一定的助力。

2010年,風電零部件企業大金重工和泰盛風能分別在主板和創業板上市,此時,從事風電機組制造的企業已接近百家,總產能遠高于國內市場年需求,行業產能過剩已現端倪,日益激烈的市場競爭也開始推動風電企業向國外市場拓展,行業出口量開始攀升,以金風科技為例,2009-2012年,其外銷占比從2009年的1.41%增長到了2012年的11.51%。

同年(2010年),中國海上風電場的建設開始進入探索階段,中國第一個海上風電場在上海舉辦世博會期間投運,裝機規模10萬千瓦(100MW)。

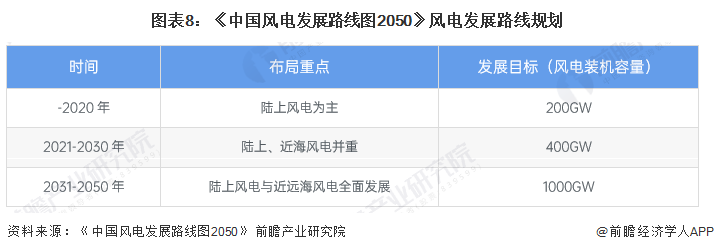

2011年上半年,風電零部件企業通裕重工和吉鑫科技分別在創業板和主板上市。同年10月,國家發改委能源研究所發布了《中國風電發展路線圖2050》(下稱“《路線圖》”),提出風電已經開始并將繼續成為實現低碳能源戰略的主力能源技術之一,根據《路線圖》的規劃,到2030和2050年,中國風電裝機容量將分別達到400GW和1000GW。

2012年,科學技術部印發《風力發電科技發展“十二五”專項規劃》(下稱“《專項規劃》”),提出了“到2015年投入運行的風電裝機容量達到100GW,年發電量達到190TWh”的發展目標,并在風電設備制造方面明確了相關的發展方向,為風電設備行業的發展帶來了一定的政策利好。

2013年,財政部發布《關于預撥可再生能源電價附加補助資金的通知》,預先墊付可再生能源補貼,縮短了開發商獲得補貼款的時間,風電項目投資在這一政策的推動下迅速增長,風電設備行業也開始從成長調整期走向了發展期。

3、階段3:發展期(2014-2019)

2014-2019年是中國風電設備行業IPO的發展期,在此期間,中國風電產業基本遏制了過熱,發展模式基本實現了從重規模、重速度、重裝機到重效益、重質量、重電量的轉變,中國風電裝機量步入穩步增長階段,風電設備行業也進入穩步發展的時期。

在此階段,中國風電設備行業的IPO特征為:行業IPO上市企業較多。IPO企業主要有:金雷股份、天能重工、日月股份、振江股份、禾望電氣、恒潤股份、運達股份、明陽智能等。

2014年9月,我國發布了《關于規范風電設備市場秩序有關要求的通知》,風電設備市場的信息披露和監管加強,風電設備行業開始規范化發展;同月,發改委價格司召開了陸上風電價格座談會,提出,對于2015年6月30日以后投產的風電項目,將風區標桿電價從0.51-0.61元/千瓦時調整為0.47- 0.59元/千瓦時。受價格政策調整因素影響,2014年下半年全國各地區不同程度出現了風電搶裝現象,風電建設進程明顯加快。

2015年4月,風電主軸制造企業金雷股份在A股成功上市,同年,受風電搶裝現象影響,中國風電產業迎來了裝機高峰,全年風電新增裝機容量3297萬千瓦,新增裝機容量再創歷史新高,風電設備制造企業受益明顯,A股風電設備行業企業凈利潤均出現了大幅增長的情況。

2016年4月,《巴黎協定》簽署,同年9月,全國人大常委會批準中國加入《巴黎協定》,為落實《巴黎協定》減排溫室氣體必然要求,可再生能源發展的加快成為必然,風電作為我國最主要的可再生能源之一,其相關產業也開始逐漸成為未來能源產業發展的主旋律之一。同年11月和12月,天能重工和日月股份分別在創業板和主板上市。

2017年-2019年,我國各級政府繼續在政策層面大力推動風電發展,從中央到地方陸續出臺了《國家能源局關于可再生能源發展“十三五”規劃實施的指導意見》等多項文件。振江股份、禾望電氣、恒潤股份、運達股份、明陽智能等企業也在A股先后上市。

2019年5月,《關于完善風電上網電價政策的通知》發布,再度下調風電價格的同時,明確了陸上風電項目的補貼期限——自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼,預示著風電及其相關產業將逐漸退出由國家補貼支撐的發展紅利期開始步向成熟。

2019年6月,科創板正式開板,并將新能源作為了其重點支持的產業,為風電設備行業IPO提供了全新的渠道,為后續注冊制的全面開展和風電設備IPO市場的繁榮建立了基礎。

4、階段4:繁榮期(2020-)

2020年至今是中國風電設備行業IPO的繁榮期,在此期間,A股市場注冊制不斷推進,風電設備行業企業IPO熱情高漲;同時“碳達峰”“碳中和”首次被寫入政府工作報告,成為國策,以風電為代表的新能源概念火爆。

在此階段,中國風電設備行業的IPO特征為:多在科創板與創業板上市;主要IPO企業包括:新強聯、電氣風電、三一重能、海鍋股份、海力風電、中環海陸、宏德股份等。

2020年6月,證監會創業板改革和注冊制試點正式開始,為A股注入了動力,也為風電設備行業企業的IPO帶來了機遇。同年7月,新強聯即在創業板IPO上市,成為了首家在創業板通過注冊制上市的風電設備企業。

2020年9月,國家主席習近平在第七十五屆聯合國大會上宣布,中國力爭 2030 年前二氧化碳排放達到峰值,努力爭取 2060年前實現碳中和目標。為達到此目標,我國風電裝機容量仍需進一步提升,風電行業將成為長期處于高速發展的新能源行業之一,風電設備行業也將繼續保持高速發展的態勢。

2021年,多家風電設備企業通過注冊制相繼上市——電氣風電在科創板IPO上市,中環海陸、海鍋股份、海力風電在創業板IPO上市;2022年,宏德股份和三一重能也分別在創業板和科創板相繼上市,中國風電設備A股IPO市場一派欣欣向榮。

截至2022年9月6日,A股同花順風電設備概念板塊已自2020年初的不足2000點來到了4800點的高位,風電設備概念日益火爆,風電設備行業企業IPO熱情高漲,風電設備行業IPO的繁榮期仍在持續。

5、現狀總覽

(1)行業A股市場布局現狀

自我國風電產業化發展以來,風電設備行業日益火熱,自2007年始,A股之中便開始有風電設備行業的一席之地。截至2022年9月6日,A股風電設備行業上市企業已逾二十家,其中有以金風科技、湘電股份等為代表的風電整機企業,也有大金重工、天順風能等為代表的風電零部件企業。2019年以來,A股注冊制開始施行,“碳中和”亦成為了資本市場的熱門概念,大量風電設備企業開始通過注冊制進入到A股市場,2022年,三一重能、宏德股份就分別登陸了科創板和創業板,成為了行業A股市場中不可或缺的一份子。

(2)行業A股相關上市企業信息縱覽

截至2022年9月6日,我國風電設備行業A股上市企業已達24家,其具體IPO情況、業務現狀及行情走勢如下所示:

(3)行業A股上市企業市場表現對比

從風電設備行業A股上市企業的市場表現來看,在風電整機行業,金風科技和明陽智能分別在營業收入和市值上遙遙領先,但市盈率均在25以下;湘電股份雖然營收僅為40.26億元,但其市盈率高達328.44。在風電零部件行業,時代新材的營收高達140.51億元,市盈率也在45左右;川潤股份的營收與市值均在平均水平以下,但市盈率卻在各上市企業中位居首位。風電設備A股上市企業市場表現具體對比如下:

風電設備行業IPO展望

截至2022年9月6日,仍有三家風電設備行業企業在IPO排隊中,其中包括了已通過審核的全球風電緊固件主要生產商飛沃科技以及仍處于已問詢和預先披露更新階段的昱章電氣與艾郎科技。綜合來看,隨著風電行業相關產業政策持續向好,不少風電設備行業企業仍在努力進軍資本市場。

但隨著我國注冊制愈發規范、IPO審核愈發嚴格,風電設備企業的IPO之路仍然會充滿艱難險阻,如中國海裝、阜特科技等企業IPO旅途早已先后終止,日風電氣更是二闖IPO仍然折戟。

因此,風電設備企業更需要正視IPO工作,除了項目組自身的努力外,在IPO募投可研、IPO細分市場研究、IPO工作底稿整理等需要專業人士參與的領域也要合理地借助第三方機構的力量。

如中國領先的IPO咨詢服務專家前瞻產業研究院,其深耕行業研究20余年,大量研究成果被各大招股書頻繁引用(2021年,引用前瞻產業研究院數據的IPO企業數量達到105家,占2021年A股IPO企業總數的20%)。其旗下的IPO事業部更是致力于為各IPO項目組提供一站式的行業研究服務,在提供完備的IPO細分行業研究支持的同時還能提供IPO募投可研、IPO工作底稿咨詢等中國領先的IPO咨詢服務。

了解更多風電設備行業發展情況,請參考前瞻產業研究院《中國風電設備行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對海上風電單樁基礎(樁基)的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來海上風電單樁基礎(樁基)發展軌跡及實踐...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT