2023年中國健康保險行業發展痛點分析 行業盈利有待提高【組圖】

行業主要上市公司:中國平安(601318.SH)、中國太保(601601.SH)、新華保險(601336.SH)、中國人壽(601628.SH)、中國人保(601319.SH)等

本文核心數據:健康險細分險種占比;人身險消費者投訴分類占比;健康險保費收入和賠付支出增速

1、各個環節存在痛點、導致行業盈利有待提高

盡管我國健康險發展速度較快,但健康險尚存產品設計難創新、營銷銷售獲客難、核保理賠風險高、保險與醫療服務斷層等痛點。健康險四大痛點導致健康險單價低、保單數量少、銷售成本高、管理效率低、賠付率高等問題,進而導致各公司的健康險業務收入低而成本高,盈利難。

根據人保健康、平安健康、太保安聯健康、復星聯合健康等6家專業健康險公司披露的經營數據顯示,2017年至今人保健康、平安健康、太保安聯健康等實現微薄盈利,而瑞華健康成立較晚,截至2021年尚未實現盈利。健康險的經營需要更專業的經營方式,以幫助保險公司增收、降本。

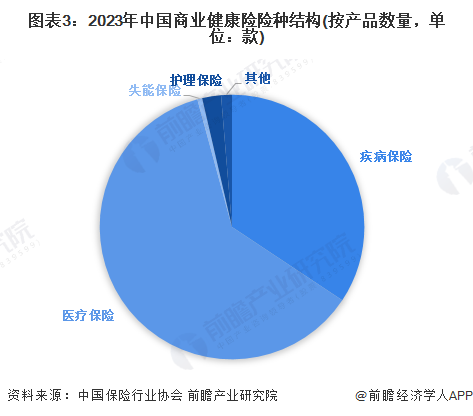

2、細分險種不平衡,產品同質化嚴重

疾病和醫療保險為主力產品,截至2023年6月12日,中國保險行業協會產品庫中的人身險公司在售的健康險產品共計5185款,其中疾病保險1780款,醫療保險3186款,是健康保險產品的主要品種,此外,失能收入損失保險和護理險數量僅為31、119款,產品數量極為有限。

注:查詢時間為2023年6月12日。

3、銷售不規范、理賠效率低,導致環節投訴多

銷售和理賠仍是投訴的重點事項。銷售環節,由于代理人的專業性不足,又急于促成保單交易,存在夸大與誤導行為,導致消費者對于保單的理解有偏差,對代理人缺乏信任;理賠環節,保險公司與醫療機構之間缺乏連接,導致消費者多次往返醫院補充理賠材料。且保險公司的理賠人員匱乏,身兼多職,大額保單理賠時效得不到保障。

依據《2023年第一季度保險消費投訴情況的通報》顯示,2023年第一季度,人身保險公司涉及銷售糾紛投訴7875件,占人身保險公司投訴總量的53.2%;退保糾紛投訴3895件,占比26.3%。人身保險公司涉及普通人壽保險糾紛投訴7983件,占人身保險公司投訴總量的54.0%;疾病保險糾紛投訴2692件,占比18.2%,而健康險作為人身險的一部分,其醫療和疾病險也是主要被投訴的險種。

注:此為2023年一季度數據。

4、健康保險賠付率居高不下

2016年百萬醫療險、稅收優惠險等的出現,保費收入快速提升,但該趨勢并未持續。2017年部分健康險產品下架之后,我國的健康險賠付增速持續高于收入增速。其主要原因在于保前風控難,消費者存在虛假健康告知,及保后醫療健康服務與保險連接斷層。

更多本行業研究分析詳見前瞻產業研究院《中國健康保險行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告根據健康保險行業的發展軌跡及多年的實踐經驗,對行業未來的發展趨勢做出審慎分析與預測。是保險公司準確了解健康保險行業當前最新發展動態,把握市場機會,做出正確...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT