2023年中國MCU行業細分領域發展現狀及前景分析 汽車電子MCU規模有望突破160億元【組圖】

行業主要上市公司:兆易創新(603986)、中穎電子(300327)、樂鑫科技(688018)、復旦微電(688385)、晟矽微電(430276)、國民技術(300077)、峰岹科技(688279);中微半導(688380);鉅泉科技(688391)等

本文核心數據:市場規模等

——汽車電子MCU主要集中在8、16和32位

近幾年,隨著我國汽車市場的快速發展,汽車電子行業對車載MCU的市場需求不斷提升,主要集中在8、16和32位的微控器,可按汽車電子產品的不同需求用于不同性能的場景。

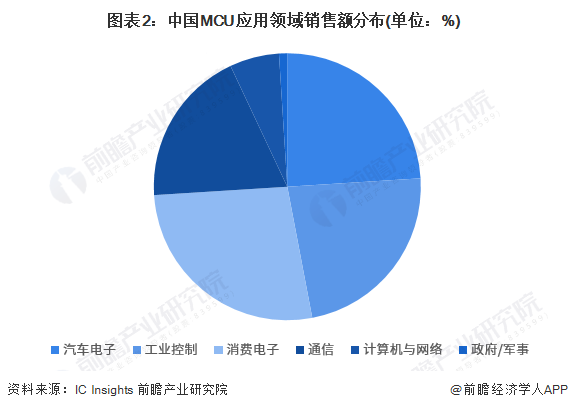

——汽車電子MCU市場占比達到24%

根據IC Insights,全球和中國的MCU下游應用分布呈現顯著差異,中國MCU的下游分布中,消費類占比最高,第二大場景是汽車,工控排第三。與全球的結構相比,中國在汽車領域占比較低,而在消費領域占比較高,主要原因系中國的汽車產業在全球來說目前仍相對薄弱,汽車行業主要還是集中在歐洲、日韓和美國等全球汽車大廠聚集地,同時中國的消費類產業鏈較為齊全,是全球主要的家電產地之一,也聚集了各類消費電子廠商,所以對于消費類MCU的需求較大。從銷售額分布情況來看,汽車電子MCU市場占比達到24%。

——汽車智能化推動汽車電子MCU發展

汽車市場對MCU有龐大的需求:在汽車應用中,從雨刷、車窗、座椅,到車載娛樂信息系統,幾乎都會用到MCU來實現控制。當前,MCU主要作為ECU的核心參與汽車各個系統的控制之中。而隨著汽車智能化水平越來越高,MCU的用處和用量還有望進一步提升。

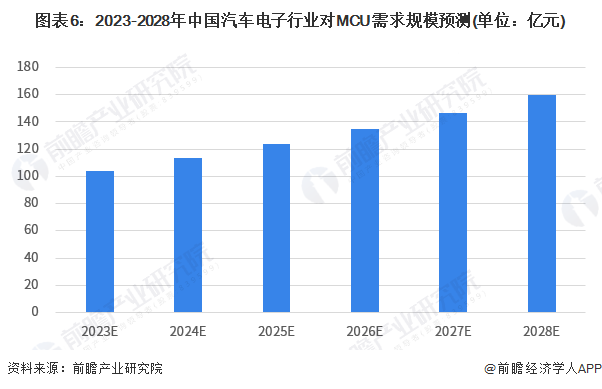

根據汽車電子MCU市場占比進行推算,可發現汽車電子市場規模整體呈波動上漲趨勢,但增長幅度具有階段性。2021年,我國汽車電子MCU市場規模亟劇增長至87.6億元。隨著缺芯潮行情逐漸緩解,MCU市場也逐漸穩定下來。初步統計,2022年中國汽車電子MCU市場規模達94億元。

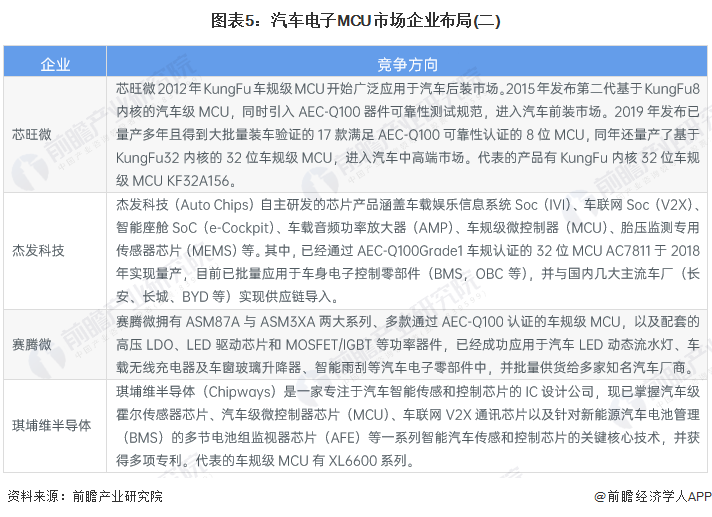

——車規級MCU的壁壘較高 中國企業主要由中低端車規MCU切入

由于車規級MCU的壁壘較高,國產替代仍處于起步階段:其一,車規級MCU相比消費級和工業級產品性能要求更高;其二,車規級產品認證周期長,需要滿足AEC-Q100(IC)和ISO/TS16949標準;其三,全球整車供應鏈基本固化,生態切入困難。因此,車規級MCU市場以海外龍頭為主。較高的行業壁壘使得車規級MCU 市場具備較高的市場集中度。車規級MCU由于認證周期長、可靠性要求高,是國產替代最難突破的陣地。

近年來部分大陸廠商已從與安全性能相關性較低的中低端車規MCU切入,如雨刷、車窗、遙控器、環境光控制、動態流水燈等車身控制模塊,并逐步開始研發未來汽車智能化所需的高端MCU,如智能座艙、ADAS等。其中兆易創新、芯海科技、華大半導體、比亞迪半導體等大陸廠商算是車規級MCU領域的先行探索者。

——汽車電子行業快速發展帶動對MCU產品的需求 規模有望突破160億元

在汽車電動化、智能化、網聯化趨勢推動下,汽車電子愈發重要。隨著新能源汽車列入國家加快培育和發展的七大戰略性新興產業,預計汽車電子行業的增長潛力還將得到進一步釋放。中國是目前全球最大的汽車生產和消費大國,隨著我國汽車產業進入平穩發展階段,汽車電子市場的發展也會逐漸放緩。另外,國內汽車電子市場目前還主要依賴于前裝市場,隨著國內汽車保有量的不斷提升,車載汽車電子用品的發展空間還很大。

而汽車電子市場的發展,會進一步帶動我國汽車電子行業對集成電路產品的市場需求,由于我國汽車行業整體上已經發展成熟,預計行業未來對集成電路產品的市場需求增速將會趨穩。到2028年,我國汽車電子對MCU的市場需求規模有望突破160億元。

更多本行業研究分析詳見前瞻產業研究院《中國MCU(微控制器)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對MCU行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來MCU行業發展軌跡及實踐經驗,對MCU行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT