預見2024:《2024年中國鋼鐵物流行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:寶鋼股份(600019.SH)、河鋼股份(000709.SZ)、鞍鋼股份(000898.SZ)、山東鋼鐵(6000022.SH)等

本文核心數據:中國鋼材流通渠道占比變化;中國水、鐵、公路貨運量;中國鋼材、生鐵、粗鋼產量情況;中國鋼材表觀消費量等

行業概況

1、定義

鋼鐵物流是以“鋼鐵”為載體,以“物流”為運作,以“信息”為核心,集鋼材貿易、電子商務、三方物流為一體,資金流、信息流、物流相互促進、相互融合,涵蓋建筑行業、冶金行業、信息產業、現代物流四大行業的交叉行業。鋼鐵物流是鋼鐵供應鏈上企業降低成本、保證效益的一個重要管理手段,也是實現鋼鐵企業內外部物流的整體優化和提高鋼鐵產業效率的重要手段之一。

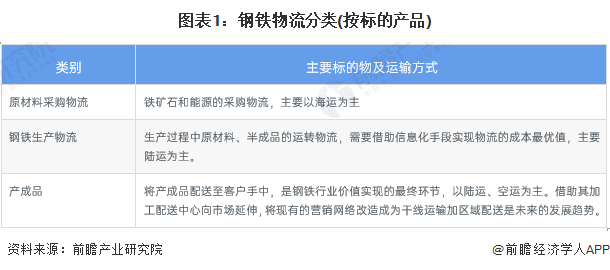

鋼鐵物流的運行模式按標的產品的形態來看,包含三大模塊:鋼鐵生產前期的原材料采購運輸;鋼鐵生產過程中的鋼鐵生產物流;鋼鐵生產后期的產成品銷售物流。

2、產業鏈剖析

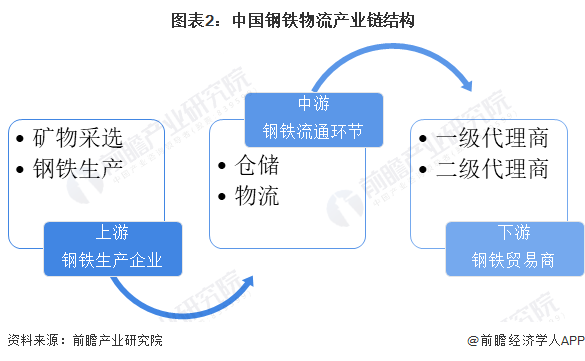

鋼鐵物流產業鏈主要包括上游鋼鐵的生產制造,中游鋼鐵流通環節以及下游鋼鐵貿易商三個環節。其中,上游鋼鐵生產制造環節主要由鋼鐵生產企業完成,包括礦物采選、鋼鐵生產等環節。中游鋼鐵流通環節主要包含流通過程中涉及的倉儲、物流等環節。鋼鐵物流的下游為鋼鐵貿易商,包括一級代理商、二級代理商等。

從產業鏈生態來看,鋼鐵物流行業上游鋼鐵制造企業主要包括寶鋼集團、河鋼集團、沙鋼集團、鞍鋼集團、建龍集團等,值得一提的是,部分實力較為雄厚的上游企業(如上述企業)正在積極布局鋼鐵物流領域,根據前文所述的鋼鐵物流行業入場方式,上述企業即為上游鋼鐵生產企業通過投資建設鋼鐵物流的案例。同時,還有一部分企業專注于鋼鐵物流領域本身,多為物流公司發展而來,或為鋼鐵制造公司投資建設的子公司。鋼鐵物流中游公司主要有中國物流、武漢西馬、魯中物流、西本新干線、久隆物流、五礦物流等。產業鏈下游為鋼貿商,根據Mysteel評選出的“2022年度全國鋼鐵貿易企業百強”,其中較為優秀的下游企業主要有百構金聯、凱通物資、住總科貿、河北金屬等。

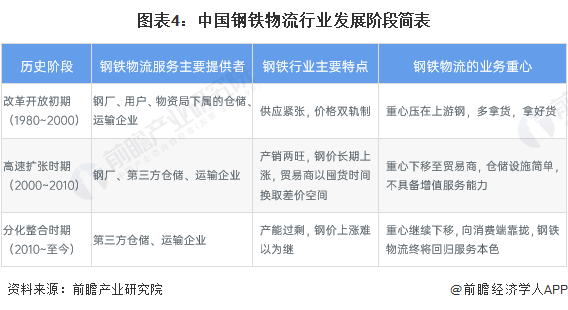

行業發展歷程:行業整合正在進行中

21世紀初,國內鋼鐵行業的產能過剩初露端倪。然而,理應到來的行業周期輪轉卻被節節上揚的進口礦價不斷推遲。2005年出臺的《鋼鐵產業發展政策》也沒能徹底終止鋼貿商的盛宴。但行業的變局已在醞釀,鋼鐵物流終將從囤貨平臺回歸其為終端消費服務的本色。

2008年,金融危機造成的鋼價暴跌,打擊了炒作鋼價的貿易商,刺激了一些市場感覺敏銳的倉儲企業,鋼鐵物流行業分化、整合重要契機出現。從這時開始,一部分傳統的簡易鋼材倉庫開始向綜合性的現代化鋼鐵物流服務商升級。

現階段,隨著鋼鐵物流服務業加速分化、整合,全國各地已經出現了許多以一站式綜合服務為特色的鋼鐵物流園區。這些園區大都集中在珠三角、長三角等鋼材終端消費市場的周邊,而不是聚集在鋼廠附近。盡管現有的園區良莠不齊,但這一現象表明鋼鐵物流的業務重心正在向下游的消費端靠攏。

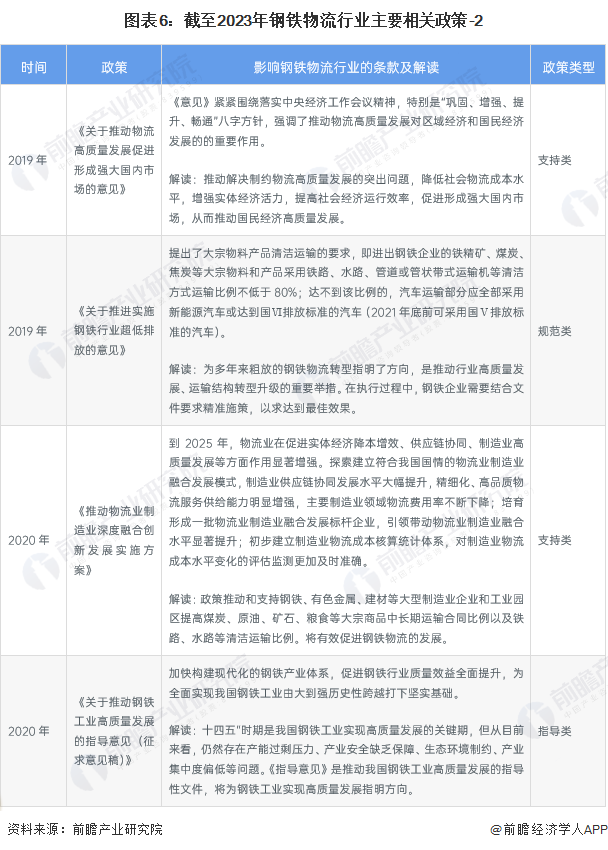

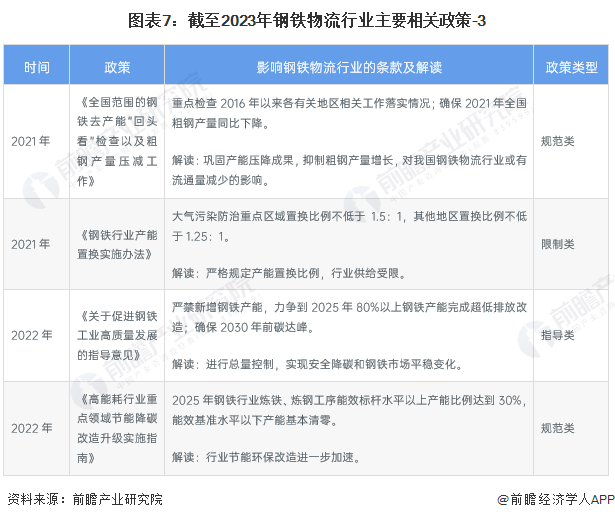

行業政策背景:政策加持,行業環保化、智能化發展

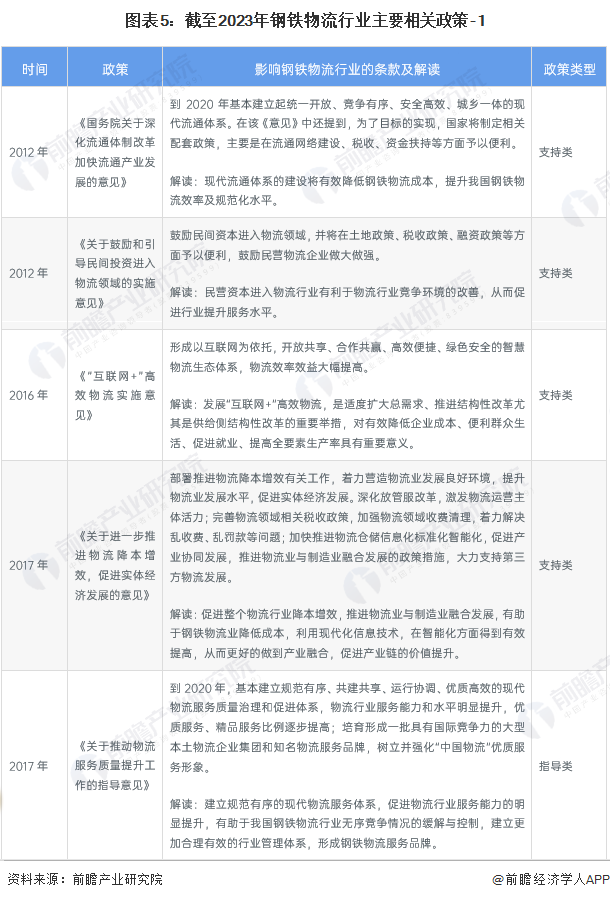

影響鋼鐵物流行業的主要政策除行業本身外,鋼鐵行業、物流行業的政策也均會對鋼鐵物流行業發展產生影響。具體來看,鋼鐵物流行業相關政策如下表所示:

行業發展現狀

1、直供模式流通渠道比重約四成

目前,我國鋼鐵物流的流通渠道主要分為直供、分銷、零售以及分支機構四大類型,其中,直供渠道占比約四成左右。根據中國冶金報,2022年,重點統計鋼鐵企業鋼材直供銷量同比下降0.25%,占鋼材國內銷售量比例為44.99%,同2021年相比,下降了0.65個百分點;鋼材分銷銷量同比上升1.27%,占鋼材國內銷售量比例為38.69%,同2021年相比,上升了0.03個百分點;鋼材零售銷量同比下降2.50%,占鋼材國內銷售量比例為5.27%,同2021年相比,下降了0.20個百分點;鋼材分支機構銷量同比上升9.33%,占鋼材國內銷售量比例為11.04%,同2021年相比,上升了0.82個百分點。

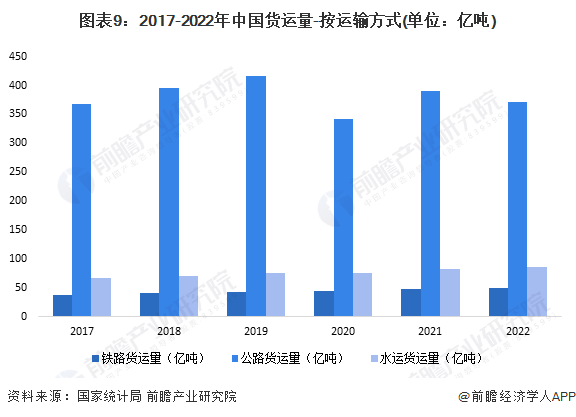

2、“公轉路”、“公轉水”貨運方式改革持續推進

2018年4月2日,中央財經委員會第一次會議明確提出要打贏藍天保衛戰,調整“四個結構”,做到“四增四減”。其中一個重要內容就是調整運輸結構,減少公路運輸量,增加鐵路運輸量。交通運輸部表示,以推進大宗貨物運輸“公轉鐵、公轉水”為主攻方向,通過三年集中攻堅,到2020年實現全國鐵路貨運量較2017年增加11億噸、增長30%,水路貨運量增加5億噸、增長7.5%,沿海港口大宗貨物公路運輸量減少4.4億噸。

可以看出,自行動計劃實施以來,我國公路貨運量呈現波動減少的趨勢,2022年我國公路貨運量為371.19億噸,相比2018年的395.91億噸、2019年的416.06億噸有所減少,且2022年我國公路貨運量同比減少5.16%。與之對應的是我國鐵路貨運量、水運貨運量持續增長,其中,鐵路貨運量由2017年的36.89億噸增長至2022年的49.33億噸;水運貨運量由2017年的66.57億噸增長至85.54億噸。2023年1至4月,我國鐵路、公路、水運貨運量分別為16.53億噸、120.38億噸、28.19億噸。

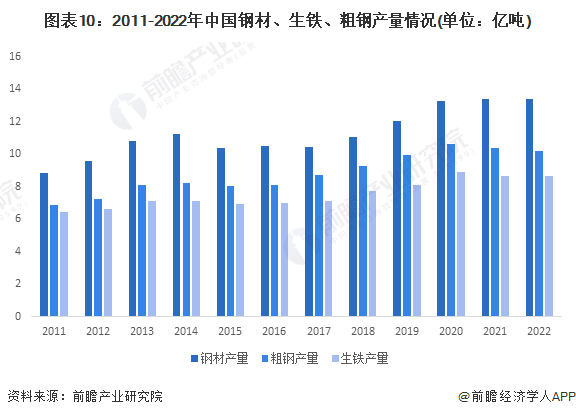

3、中國鋼鐵供給端持續增長

從產量看,長期以來我國鋼材產量均高于粗鋼以及生鐵產量。2011-2014年,我國鋼材、粗鋼、生鐵產量均呈現逐年增長態勢;2014年我國鋼材產量增長至11.25億噸,創下歷史記錄;2015-2017年受國家供給側改革、去產能以及房地產投資增速下滑影響,我國鋼材、粗鋼以及生鐵產量均較2014年有所下滑;但隨后2018年隨著世界經濟穩步發展,我國鋼鐵產量開始回升。2022年我國鋼材產量再創新高,達到13.40億噸,同比增長0.22%。粗鋼產量、生鐵產量有所下滑,2022年其產量分別為10.18億噸、8.64億噸,同比分別減少1.64%、0.46%。

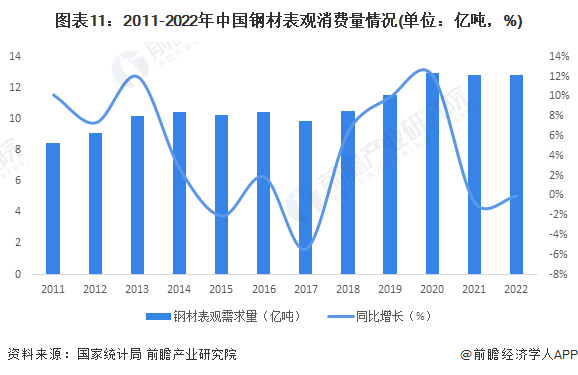

4、中國鋼材需求量持續增長

2011-2013年,我國鋼材表觀消費量由8.48噸增長至10.19噸,此后直至2019年,我國鋼材表觀消費量保持在10億噸左右,波動幅度較小,鋼材需求量較為穩定。2020年,我國鋼材表觀消費量打破原有小幅波動態勢,增長至12.93億噸,同比增長12.14%。2021年至2022年,我國鋼材表觀消費量再度消費下滑,2022年我國鋼材表觀消費量為12.83億噸,同比減少0.08%。

5、中國鋼鐵物流行業市場規模分析

根據胖貓物流2021年度伙伴大會上的信息,2021年全國鋼鐵物流市場規模約為5000億元,對應當年鋼材產量為13.37億噸。產量與物流量之間的比例較為恒定,故考慮物流價格變動即可得到行業市場規模。由于我國鋼鐵物流行業公路運輸占比較大,故公路物流運價在相當程度上可以反映行業物流價格的變化。根據中國公路物流運價指數網,2017年至2022年,我國公路物流運價指數呈現小幅波動的態勢。前瞻測算2022年我國鋼鐵物流市場規模為5050.81億元。

(2022年市場規模=2021年市場規模/2021年產量*2022年產量*定基指數變動比例,其他年份以此類推)。

行業競爭格局

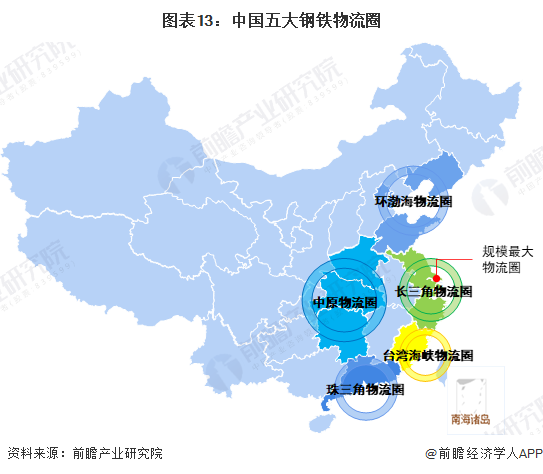

1、區域競爭:中國長三角地區鋼鐵物流園區最發達

當前中國已基本形成五大鋼鐵物流圈,分別是以北京、天津、沈陽、大連、青島為核心的環渤海物流圈;以上海、南京、杭州、寧波為核心的長三角物流圈;以廣州、深圳為核心的珠三角物流圈,以武漢、鄭州、長沙為核心的中原物流圈;以廈門、福州為核心的臺灣海峽物流圈。其中,以長三角規模最大,上海現有大中型鋼鐵現貨貿易市場數量和貿易量都在全國省市中居首位。

2、企業競爭:行業頭部企業紛紛布局線上鋼貿平臺

目前,我國鋼鐵物流行業根據企業布局鋼鐵物流行業的模式,可以分為鋼鐵生產企業擴拓展鋼鐵物流業務以及第三方鋼鐵物流企業。其中,鋼鐵生產企業拓展鋼鐵物流業務的代表性企業主要有寶武集團(布局有歐冶云商鋼鐵物流電商平臺)、鞍鋼集團(布局有德鄰陸港鋼鐵物流電商平臺)、沙鋼集團(布局有專業鋼鐵物流公司玖隆物流)、河鋼集團(旗下河鋼供應鏈為鋼鐵物流業務載體)等,而第三方鋼鐵物流公司代表性企業主要有中國物流、西本新干線、象嶼集團、中遠海運等。

行業發展前景及趨勢預測

1、行業發展趨勢:行業向著高端化、標準化推進

我國鋼鐵以及與鋼鐵相關的流通量巨大,在運輸、倉儲、加工、配送滯留的時間相對較長,有利于發展與延伸物流高端業務,包括:鋼鐵物流金融、物流地產以及以鋼鐵遠期交易和現貨交易為基礎的電子商務業務。

同時,我國鋼鐵物流產業起步較晚,從整體上看,在規模、效益、物流技術和管理水平等方面與國外相比,還存在很大的差距。從發達國家的發展模式和經驗來看,物流標準化工作是現代物流發展的基礎,它直接影響著物流行業的規范化和高效化發展進程。近年來鋼鐵物流業在國內迎來突飛猛進式發展,但其標準化表現出的嚴重滯后現狀卻成了制約我國鋼鐵物流業發展的瓶項。目前我國鋼鐵行業在流通環節中的運輸、倉儲、管理和信息化等各個方面都不規范,流通企業集中度低,小而散亂,因此急需制定相關標準加以規范。

我國鋼鐵物流行業的現行行業標準共有五條,分別為《鋼鐵物流統計指標體系》、《鋼鐵物流作業規范》、《鋼鐵物流包裝、標識規范》、《鋼鐵物流驗貨操作規范》、《鋼鐵物流數字化倉儲建設基本要求》。參考其他發展相對完善的行業,鋼鐵物流行業的行業標準數量較少,標準化程度仍然有較大的提升空間。未來,隨著鋼鐵物流行業的標準化程度提升,將有望實現鋼鐵消費與生產信息對稱,對提升我國物流運作效率、社會效益發揮重要作用,同時也會促進鋼鐵物流業的進一步健康有序發展。

2、行業發展前景:做大、做精、做長是長期發展規劃

現階段,中國鋼鐵物流加工發展很快,鋼鐵物流加工能占到中國鋼鐵產量的10%左右。但總體上看,中國鋼鐵物流加工還處在起步階段,加工仍處在簡單的低端的水平。與國外先進水平比,還相差甚遠。如西歐、日本和美國鋼鐵物流加工都已是成熟行業。以美國為例,每年約有5000萬噸鋼材是通過鋼材服務中心儲存、加工和銷售的,占其總消費量60%以上,其中經加工后配送銷售的鋼材約占30%-40%左右。這說明,在轉變經濟發展方式的過程中,發展鋼鐵物流是轉變鋼鐵流通方式的關鍵,而在這個過程中發展流通加工是大有作為的。

大型鋼鐵物流園區的建設,為中國鋼鐵物流的發展提供了新的契機。在各鋼鐵企業公布的發展規劃中,主要目標是做大、做精、做長。其中,“做長”即向鋼鐵產業鏈上下游延伸,其中向下游延伸的主旨即發展物流,參與產品加工配送等服務。現階段我國重點建設發展的鋼鐵物流園區多為統一規劃、集中運營、集采購、分銷、倉儲、加工、配送、金融服務、結算為一體的,實現門對門供應鏈服務的綜合型物流基地。這些全國或省屬區域范圍的大型鋼鐵物流園區將為鋼鐵物流的發展提供巨大的動力。前瞻初步統計,到2025年,行業市場規模或將接近6000億元。

更多本行業研究分析詳見前瞻產業研究院《中國鋼鐵物流行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵物流行業發展軌跡及實踐經驗,對鋼鐵物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT