2023年中國減重藥企業入場方式分析 自建生產線、投資并購和戰略合作為三大主要入場方式【組圖】

減重藥行業主要上市公司:華東醫藥(000963.SZ)、恒瑞醫藥(600276.SH)、信達生物(01801.HK)、信立泰(002294.SZ)、麗珠集團(000513.SZ)、諾泰生物(688076.SH)、圣諾生物(688117.SH)、翰宇藥業(300199.SZ)、愛美客(300896.SZ)、甘李藥業(603087.SH)等

本文核心數據:減重藥企業入場進程、減重藥企業競爭梯隊

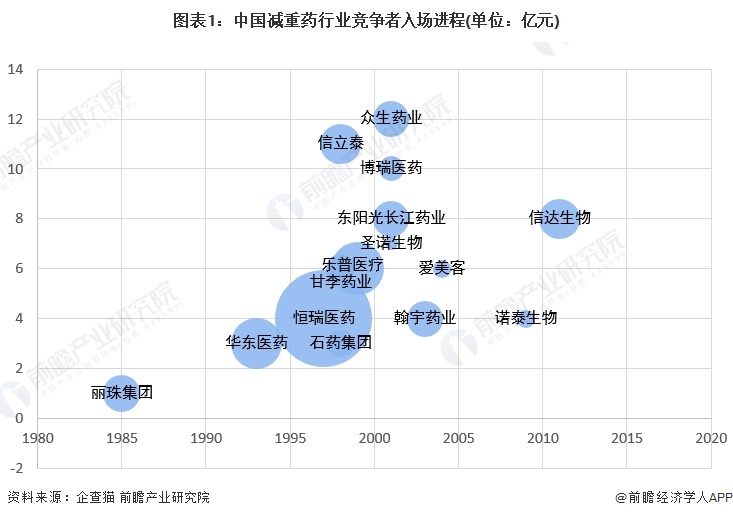

減重藥企業入場進程

從我國減重藥行業的企業入場進程來看,麗珠集團成立市場早于1990年;國內減重藥龍頭企業華東醫藥、恒瑞醫藥、石藥集團、信立泰等成立時間在1990-2000年之間,屬于近代國內第一批減重藥企業;博瑞醫藥、圣諾生物等老牌生物醫藥企業則于2000-2005年間成立;諾泰生物、信達生物成立時間相對較晚,于2005年后成立。

注:橫軸代表企業成立年份;縱軸代表企業成立月份;氣泡大小代表企業注冊資本。

減重藥企業入場方式

我國減重藥行業代表性企業入場方式主要有自建生產線、投資并購和戰略合作三種方式。華東醫藥圍繞GLP-1靶點,已構筑包含口服、注射液在內的長效及多靶點創新藥/類似藥產品管線,公司利拉魯肽類似藥肥胖適應癥于近期獲批,成為國內首款上市的GLP-1減重藥物;集團控股子公司道爾生物在研的GLP-1R/GCGR/FGF21R靶點的多重激動劑DR10624用于超重或肥胖人群的體重管理的中國IND申請已于2023年7月獲批;子公司中美華東與SCOHIA宣布將就GLP-1R和GIPR雙激動劑SCO-094及其衍生產品在全球范圍內擴大戰略合作,中美華東將獲得SCO-094及其衍生產品在全球(包括日本)的獨家開發、生產及商業化權益。

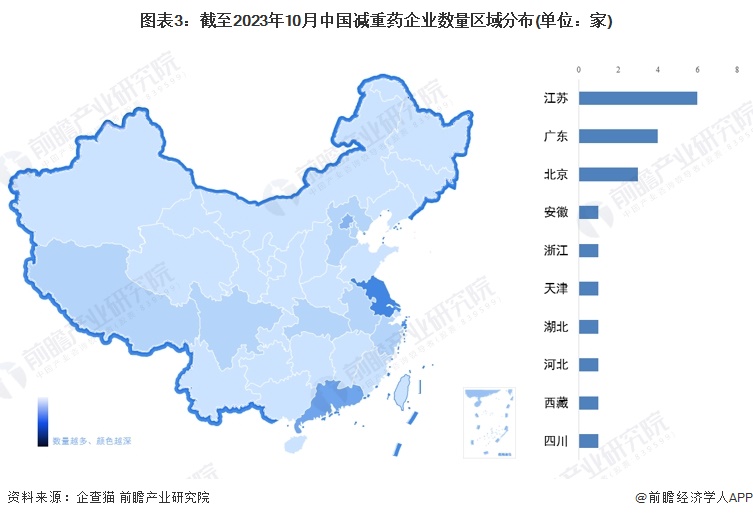

減重藥企業區域分布

根據企查貓查詢數據,江蘇是我國減重藥企業主要注冊的熱土。截至2023年10月,江蘇共有相關減重藥企業數6家,排名第一;其次是廣東、北京,分別為4家和3家。

減重藥企業GLP-1產品研發進展

利拉魯肽在國內專利已到期,國內已有10余家藥企加入利拉魯肽生物類似藥/仿制藥的研發,在研產品多為2型糖尿病適應癥,目前減重適應癥進展最快的為華東醫藥(利魯平一利拉魯肽類似藥),已于2023年7月獲批,成為國內首款上市的GLP-1RA減重生物類似藥。

在司美格魯肽方面,諾和諾德二代GLP-1RA藥物司美格魯肽的獲批上市,激發了國內創新藥企關于司美格魯肽生物類似藥的研發熱情。目前國內已有10余家藥企布局,多集中于2型糖尿病適應癥的研發,其中進展居前的企業包括麗珠集團、齊魯制藥、華東醫藥及聯邦制藥等;減重適應癥的研發仍處于早期階段。近期諾和諾德提交的司美格魯肽減重適應癥的NDA已獲受理,有望成為國內減重市場重磅品種。

減重藥企業GLP-1RA創新產品布局及規劃

關于GLP-1靶點的研發,國內藥企除了布局利拉魯肽/司美格魯肽以外,其他進入臨床階段的GLP-1創新研發管線近30項。其中,減重適應癥領域進展居前的為恒瑞醫藥的諾利糖肽及先為達生物的Ecnoglutide,其余處于臨床早期階段。

更多本行業研究分析詳見前瞻產業研究院《中國生物醫藥行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT