【投資視角】啟示2024:中國精密儀器行業投融資及兼并重組分析(附投融資事件、產業基金和兼并重組等)

行業主要公司:理邦精密(300206)、天瑞儀器(300165)、三英精密(839222)、皖儀科技(688600)、聚光科技(300203)、川儀股份(603100)、禾信儀器(688622)等

本文核心數據:精密儀器代表企業融資規模;精密儀器代表企業投資規模

企業投融資呈下降趨勢

截至2024年1月,2018-2022年,精密儀器設備領域每年投融事件數量相對穩定,基本在40起左右;而融資金額方面,從2018年的12.7億增長至2019年95億的頂峰,隨后兩年有所下降,2022年融資規模達54.1億元,并且近兩年億元以上融資事件數量也在增加。2023年投融資規模和數量有所縮減,數量下降至17件,投融資規模達23億元。2024年截至1月4日,共有2起投融資事件,均為1億元。

企業投融聚焦儀器儀表行業

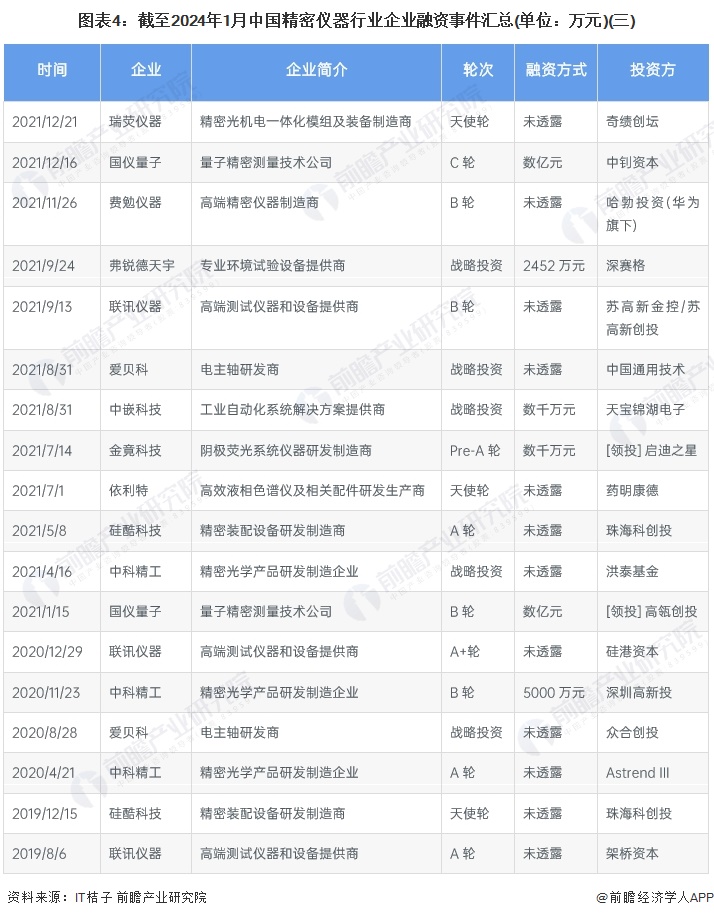

根據IT桔子顯示,精密儀器行業2023年下半年投融資恢復熱度,投資目標聚焦高精度、超精密儀器研發商、制造商。具體應用領域來看,涉及光電儀器、傳感器、光學元件、液壓閥等。主要的融資事件如下:

注:投融資數據截至2024年1月4日,下同

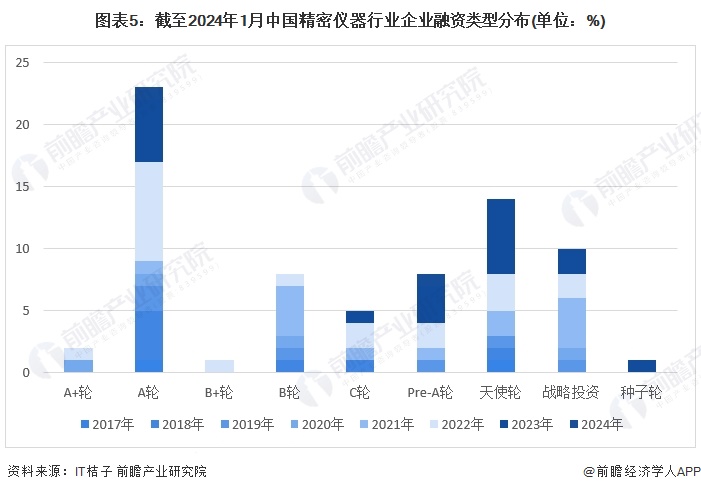

A輪是主要融資輪次

根據企業融資輪次來看,目前行業內主要是A輪和天使輪。近年pre-A輪、A輪和A+輪融資占全部融資事件比重為45%,天使輪占比19%,戰略融資占比14%。此外B輪、C輪融資相對活躍。從年份上看,B輪、C輪的主要投資年份是2018、2021-2022年,而pre-A輪和天使輪主要是2023年頻繁出現。

投融資主體類型:實業為主

綜合整體投資主體來看,實業占比最高,達51%;其次是PE/VC占比達27%。基金類占6%。實業類企業對精密儀器行業更感興趣,例如2017年理想汽車投資流深光電,一家精密激光及光電傳感器企業;2021年藥明康德投資高效液相色譜儀及相關配件研發生產商—依利特,2022年科大訊飛投資高端數據采集儀器裝備研發商—中科采象。

投資目的地為廣東和江蘇

根據企業投融資目的地來看,目前行業內資金主要流向廣東深圳以及江蘇蘇州。截至2024年1月,廣東地區占比25%,江蘇地區占比19%,北京占比12%,浙江、上海分別占比11%和10%。其他地區還有四川、山東、陜西、湖北以及安徽。

行業基金管理規模較高

目前投資精密儀器行業基金有海河產業基金、先進制造產業投資基金、洪泰基金和元培基金等。其中規模最大的是先進制造產業投資基金,基金規模超過700億元,其次是洪泰基金,規模超過100億元,其管理基金39個。這些基金都涉足先進制造領域,為精密儀器行業源源不斷注入科研資金力量。

兼并重組目的多為縱向兼并

精密儀器行業兼并重組事件主要類型為縱向兼并,涉及領域有計量、汽車、石油、軍工、金屬、能源、生物技術等。2023年中國精密儀器行業兼并重組事件匯總如下:

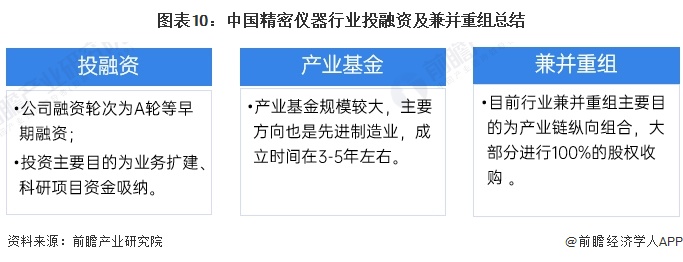

精密儀器投融資及兼并重組總結

中國精密儀器行業投融資特征來看,主要集中在天使輪、戰略融資、A輪等早期階段,目的是進行企業業務擴建和科研資金吸納;產業基金規模較大,資金支撐力度強;兼并重組主要是產業鏈縱向組合。

更多本行業研究分析詳見前瞻產業研究院《全球及中國精密儀器行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對精密儀器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來精密儀器行業發展軌跡及實踐經驗,對精密儀器行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT