預見2024:《2024年中國購物中心行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:華潤萬象生活(HK01209)、重慶百貨(600729.SH)、銀座股份(600858.SH)、新華百貨(600785.SH)、匯嘉時代(603101.SH)、武商集團(000501.SZ)、王府井(600859.SH)、天虹股份(002419.SZ)、百聯股份(600827.SH)等

本文核心數據:市場規模;擬開業數量;城市占比;競爭格局;

產業概況

1、定義及特征

根據國家標準零售業態分類(GB/T18106-2021),購物中心為由不同類型的零售、餐飲、休閑娛樂及提供其他服務的商鋪按照統一規劃,在一個相對固定的建筑空間或區域內,統一運營的商業集合體。

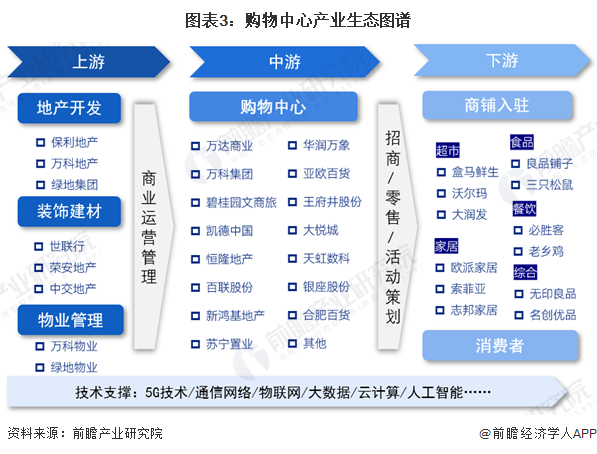

2、產業鏈剖析:產業鏈相對簡單

購物中心產業鏈相對簡單,上游是地產開發、建材裝飾、人力資源以及其他配套產業。中游是各類型的購物中心,例如都市型、區域型、社區型等;下游面對的是商鋪和消費者,有時候購物中心的部分空閑場地還可以留給臨時的節日活動和快閃活動來增加短期收入。

購物中心產業鏈主體較多,上游地產開發企業有例如保利地產、萬科地產、綠地集團等,裝飾建材有世聯行、榮安地產、中交地產等;物業管理有萬科物業、綠地物業等,通常這些物業也是本土化物業為主,部分屬于地產商底下的一個事業部。中游購物中心參與者眾多,例如萬達商業、萬科集團、碧桂園文商旅、凱德中國、恒隆地產、百聯股份、新鴻基地產、蘇寧置業、華潤萬象、亞歐百貨、王府井股份、大悅城、天虹數科、銀座股份、合肥百貨和其他購物中心。下游是入駐的商鋪,例如超市的盒馬鮮生、沃爾瑪、大潤發,家居類的索菲亞、歐派等。

行業發展歷程:目前依然處于成熟階段

國內購物中心發展經歷起步、形成、成長、成熟四個階段,現已形成多元開發理念、更為注重消費者購物體驗。

起步階段:(1980-1992年)在改革開放初期,東南沿海改革開發特區逐漸出現商業,經營方式以個人開發經營、公司成立策劃部經營管理兩種方式為主,但業態種類并不統一固定,屬于商業地產發展初期。

形成階段:(1992-2002年)在北京、上海、廣州等中心城市,逐漸出現百貨店、大賣場、超市等業態的商業,這類商業出現方式以城市老商業區改造、新興業態出現(超市)、委托專業管理公司經營等三種方式為主。

成長階段:(2002-2012年)在全國大中城市、區域中心城市和重視構建城市商品市場體系的市、縣開始逐漸發展業態更加豐富的商業地產,如商業步行街、購物中心、CBD、專業市場,這些業態豐富的商業主要以新城區建設、拆違、舊城改造進入。

成熟階段:(2012年至今)商業地產市場逐漸走向有序和成熟。商業地產開發理念呈現出多元化態勢,文化地產、旅游地產、時尚生活中心、城市綜合體等商業地產開發形式接連出現,并在各自領域取得市場實績。

行業政策背景:政策鼓勵購物中心逐步擴大地區輻射范圍

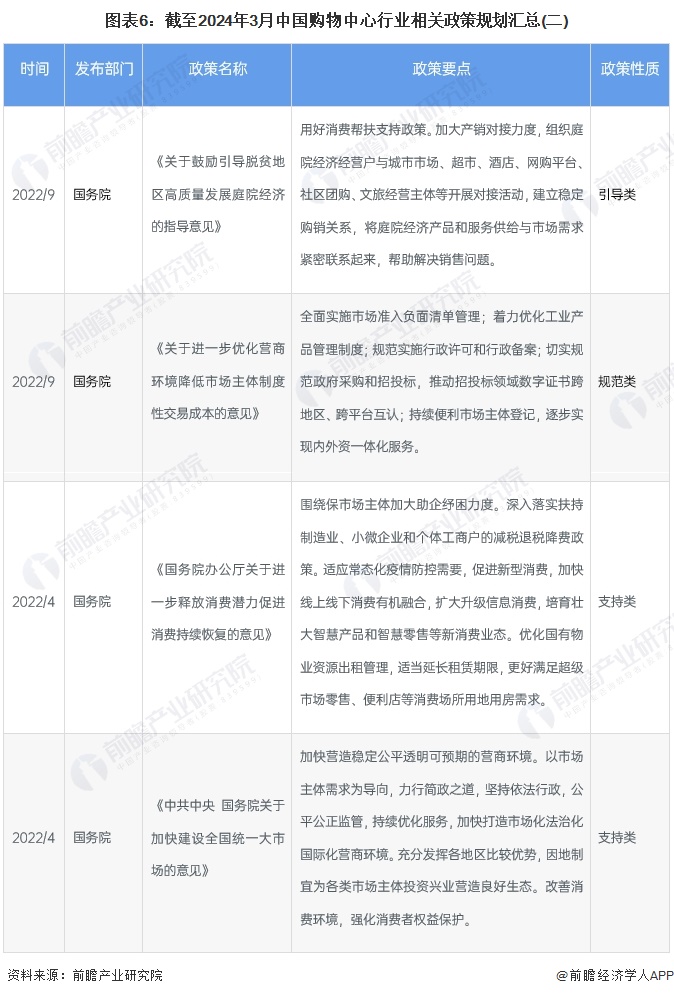

2021年,國務院頒布《關于培育建設國際消費中心城市的指導意見》提出,塑造消費新場景。促進購物中心、百貨店、家居市場等流通企業調整經營結構,為形成更龐大的綜合商業體奠定了政策基礎。緊接著政策鼓勵民間投資例如REITs產品對購物中心的投資,有利于進一步激發市場投資活力,2022年的相關投資數量也在增長。到了2023年開始,政策鼓勵購物中心滲透縣域地區,鼓勵購物中心作為消費集合體拉動廣闊市場的消費潛力。我國購物中心行業主要發展政策如下:

行業發展現狀

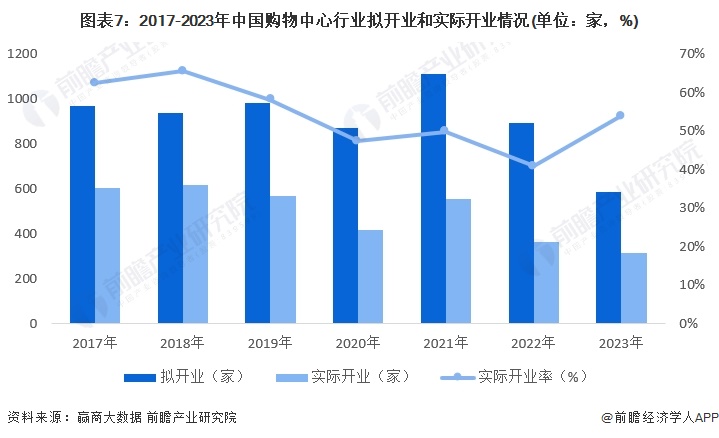

1、2023年實際開業率回升

據贏商大數據統計,2017-2023年,全國擬開業購物中心從970家下降至488家,2023年創下2017年以來擬開業量新低,僅最高峰的2021年擬開業的一半。實際開業呈波動趨勢,2023年實際開業數量317家。擬開業率從2017年62.5%波動下降至2022年最低值41%,再回升至2023年的54%,體現出購物中心主體對項目更加慎重的落地步伐,同時輕資產的運作模式縮短了商業運作周期,提高了實際開業率。

2、2023年新開業項目面積和城市級別分布

2023年新開項目3-5萬平方米體量區間占比超20%,數量為96個,5~10萬平方米區間數量在143個,占比最高,達36%,但同比2022年有所下滑;10~15萬平方米區間的項目數量為113個,占比近3年連續上升,從2021年、2022年、2023年分別為7%、16%、29%。

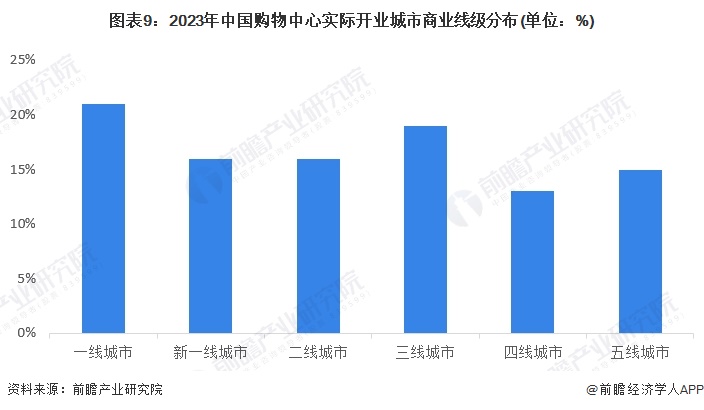

從實際開業而言,一線城市和新一線城市依舊是中心的首選。在開業量占比中,一線城市依然占比最高,達21%,比擬開業情況樂觀;新一線城市、二線城市新開業數量均占比16%。低線級城市開業項目占比也在不斷提升,三線城市實際開業占比高達19%,五線城市占比15%,四線城市占比13%。

3、購物中心存量改造占新開業項目比重

近年來,為了適應新的零售業態以及提升老舊中小百貨向購物中心轉型的趨勢,購物中心存量改造也成為了目前發展的重要特征。2019-2023年購物中心存量改造數量占比波動上升,從5.7%上升至17.6%,面積趨勢幾乎相同。改造項目涉及老舊商場、傳統百貨、老舊廠房、園區等閑置物業,改造后大多變身全新零售商業打卡地。隨著購物中心存量趨勢加深,存量改造勢頭有望持續增強。

4、購物中心運營服務收入超過2500億元

根據華潤萬象生活招股說明書顯示,2014-2023年中國購物中心運營服務市場規模從887億元增長至2574億元,年復合增速11%,增速跟運營管理總面積基本相同。

行業競爭格局

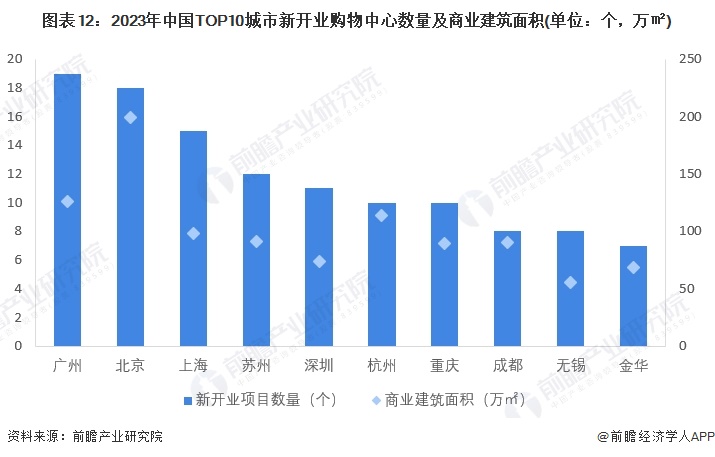

1、區域競爭:廣州數量領先,北京體量領先

從城市看,開業量密集的主要以商業高線級城市為主,開業量大于5個項目的城市共22座,前十的城市有五座是位于華東地區。開業購物中心數量上廣州以19個位居第一,而北京卻以199.23萬平方米的體量位居第一,高出廣州70余萬平方米;上海、深圳、重慶、成都開業數量均位列前十;蘇州、杭州新開業項目保持活躍,分別為12個、10個。

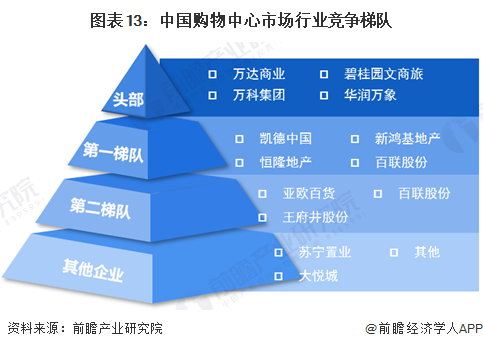

2、企業競爭:頭部購物中心項目數量遍布全國

從購物中心全國數量布局、經營規模、本土化&國際化戰略、資產運作情況來看,頭部購物中心是萬達商業、萬科集團、碧桂園文商旅以及華潤萬象,這四大購物中心盤踞全國各大城市,業態完善。第一梯隊是國際化戰略經驗豐富的凱德中國、恒隆地產、新鴻基地產以及本土化經驗突出的重慶百貨。第二梯隊是亞歐百貨、百聯股份、王府井股份,其他購物中心全國拓展速度放慢,新購物中心業態更新放緩的蘇寧置業、大悅城等。

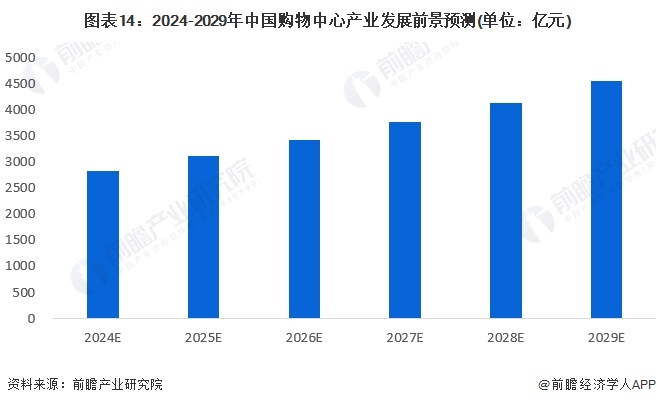

產業發展前景預測:未來5年復合增速為10%

受益于國家構建國內國外雙循環格局,以及隨之出臺的消費促進政策,預計2024-2029年期間購物中心運營服務市場將以10%的復合年增長率增長,2029年將超過4500億元。

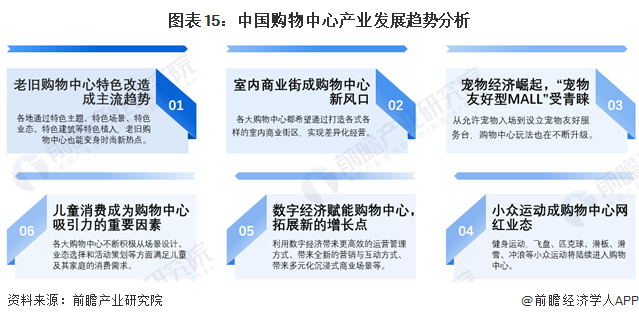

產業發展趨勢分析:多樣化場景提升購物中心消費潛力

在過去的幾十年里,購物中心發展歷史經歷了探索、嘗試、發展和繁榮的四個階段,其商業邏輯已悄然發生改變,未來購物中心將呈現以下六大趨勢:一、老舊購物中心特色改造將成為主流;二、打造沉浸式室內商業街場景;三、寵物友好購物中心玩法不斷升級;四、兒童場景消費滿足更多家庭需求;五、數字經濟持續賦能購物中心;六、小眾運動拉動購物中心網紅業態。

更多本行業研究分析詳見前瞻產業研究院《中國購物中心行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對購物中心行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來購物中心行業發展軌跡及實踐經驗,對購物中心行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT