【行業深度】洞察2025:全球及中國食品級氨水行業市場規模及競爭格局(附市場規模、競爭格局等)

本文核心數據:全球市場規模;中國市場規模;市場競爭格局;

食品級氨水的概述

食品級氨水是經過特殊工藝提純的高純度氨水溶液,符合國家食品安全標準。它嚴格限制重金屬等有害雜質含量,作為食品加工助劑用于調節pH值、中和酸度或工藝輔助。最終成品需完全去除殘留,確保食品安全性。其生產、儲存及運輸全程需符合食品級衛生規范。食品級氨水有許多功能,包括調節食品的酸堿度、提升食品的營養價值、優化食品的口感體驗、延長食品的保質期以及提升脫硝系統效率。

全球食品級氨水市場分析

全球食品級氨水市場規模仍然較小,主要是受限于嚴格的食品安全法和環保排放標準。但隨著其成本較低和技術的改良,其在食品加工和保存中,以及工業脫硝中逐步有了更多的應用。從整體行業來看,食品級氨水用于各種食品加工應用,包括作為pH調節劑,發酵劑和清洗劑。它在乳制品、烘焙食品的生產以及食品和飲料行業的水處理中尤為重要。部分用于工業脫硝,降低氨逃逸,抑制白煙產生的作用。

從監管要求來看,全球法規在化工原料上較為嚴格,尤其是食品加工方面。由于用于食品,食品級氨水必須符合FDA(食品和藥物管理局)和EFSA(歐洲食品安全局)等當局制定的嚴格監管標準。這些標準確保其安全消費和在工業中正確處理。

從市場驅動因素來看,加工食品和方便食品對氨水的需求不斷增長。由于其無毒和環保的特性,在有機食品保鮮中的應用越來越多。越來越多的食品安全和衛生問題需要用氨來清潔和消毒食品加工設備。在可持續食品加工方法中使用食品級氨水的趨勢正在轉變,新興經濟體的使用增加正在推動市場增長。

根據國際能源署(IEA)的數據顯示,到2050年,受經濟和人口增長的推動,氨產量將不斷增長,但能邊際生產耗將有望降低。氨水可以用于不同的產業,因此市場規模龐大。根據Market and Market披露的數據,2022-2024年全球氨水市場規模以10.2%的年均復合增長率增長,從654.2億美元增長至794.7億美元。

根據Market and Market最新數據顯示,氨水作為基礎化工原料與農業生產的存在較直接的生產和使用的關系。從下游應用領域來看,全球氨水下游應用高度集中于農業領域,占比八成,主要用于合成尿素等氮肥原料。其次是紡織行業,占比氨水下游用途約8.4%,主要作用于纖維中和及染料溶劑。冷凍與礦業應用比例接近,均略超4.5%,前者涉及工業制冷系統,后者用于礦物浸出與中和。制藥領域占比約1.37%,涵蓋藥物合成及pH調節。其他用途同樣占比也在1.3%左右,其中食品級氨水比重約為0.5%。

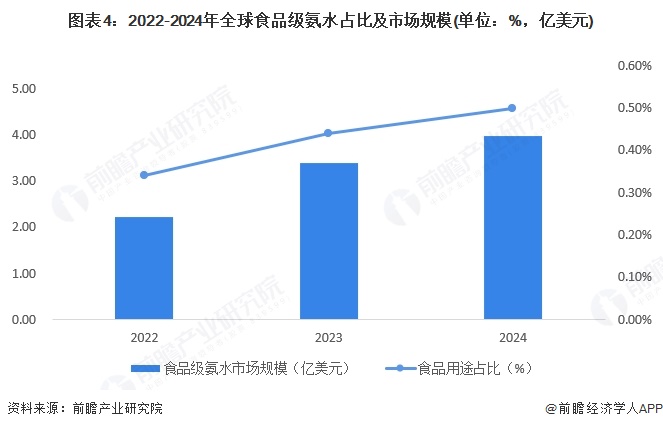

全球食品級氨水市場規模

根據市場調研,全球食品用途的比重在緩慢增長,主要原因包括成本因素、技術進步、環保要求以及認證壁壘的降低。前瞻通過初步測算得到,全球食品級氨水用途占比從2022年0.34%升至2024年0.5%,核心驅動力源于技術突破與市場動態的協同作用。結合Market and Market的氨水市場規模進行初步測算,2022-2024年全球食品級氨水從2.22億美元上升到3.97億美元,年復合增速為34%。

全球食品級氨水區域格局

根據專利數據,中國以36.1%的占比居首,顯示出中國食品級氨水領域的技術積累和創新領先。其次是歐洲專利局、美國、韓國、日本、加拿大、世界知識產權局、俄羅斯和中國臺灣等化工技術領先的地區。

注:①查詢時間為2025年4月30日;②查詢關鍵詞為:(食品級氨水)OR(food additive ammonia);③專利狀態為有效、審中、PCT期內。

中國食品級氨水市場現狀

中國食品級氨水市場正處于技術升級與需求擴張的關鍵階段。作為食品加工助劑,氨水在面粉改良、可可脫殼等傳統領域維持剛性需求,同時受益于植物蛋白產業爆發,豆制品脫腥新應用快速增長。精細化工端,國內企業如華魯恒升正推動食品級氨水國產替代,但核心提純技術仍受制于海外先進技術,部分設備例如納米陶瓷膜、超臨界萃取設備依賴進口,蒸發殘渣控制水平與國際仍存在差距,構成“卡脖子”瓶頸。

環保政策倒逼產業降本增效。頭部企業通過聯產模式破局,例如將工業脫硝尾氣回收的氨氣提純為食品級產品,既降低原料成本又減少碳足跡。但中小廠商仍因環保投入不足面臨停產風險。食品加工端對氨水的安全性要求持續提升,殘留標準趨嚴推動行業向閉環生產工藝轉型。

目前工業生產使用的氨水需要滿足特定催化劑模塊標準,此外,還要具備防腐特性。但傳統的工業級氨水由于腐蝕性強,廢污排放較高等,難以滿足綠色生產的需求。而食品級氨水更為環保,符合綠色安全生產的趨勢,近年來工業企業的采購需求逐步上升。

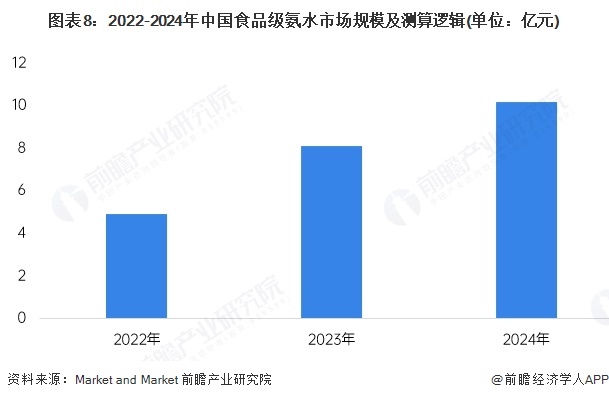

中國食品級氨水市場規模

食品級氨水新工藝推動市場發展,屬于精細化工領域,市場的發展依賴多種高端工藝,需要將氨水蒸發殘渣至行業標準0.001%,保證高純度,從而保證食品安全。此外還需要低能耗,滿足環保達標要求,因此食品級氨水是一個技術驅動型市場,專利數量的占比直接反映了各區域在技術創新中的主導地位。考慮到中國已成為全球重要的食品級氨水制造和消費市場,且在多領域需求增長、先進技術進步的推動下,市場占比有望和技術領域保持同步。

綜合這些因素,2022年、2023年以及2024年中國食品級氨水市場占全球市場的比重為32.6%、34.0%和36.1%,和技術的占比保持一致。

2022-2024年全球食品級氨水市場規模從2.22億美元增長到3.97億美元,中國市場按照32.6%、34.0%和35.6%的比例進行測算,中國食品級氨水市場規模呈現逐年增長趨勢,再結合當年的人民幣匯率進行測算,2022-2024年,中國食品級氨水市場規模分別為4.91億元、8.10億元以及10.18億元。

注:中國食品級氨水市場規模=全球氨水市場規模*食品用途占比*人民幣對美元年均匯率*中國技術市場占比

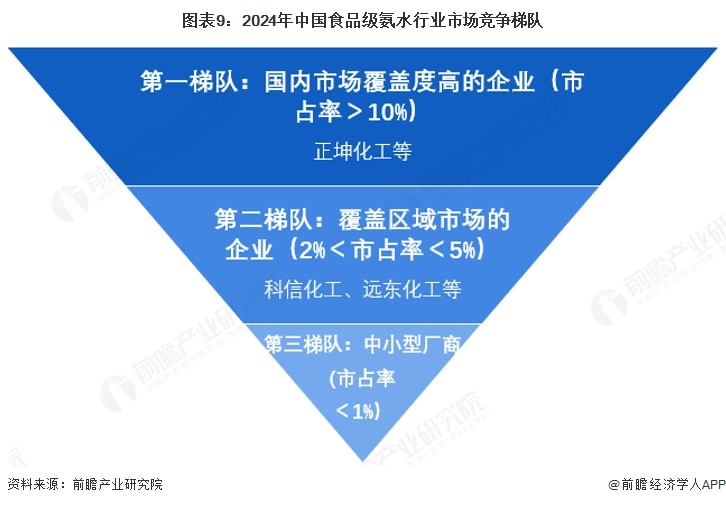

中國食品級氨水市場競爭格局

中國食品級氨水市場呈現高度分散格局,主要由大量中小型化工企業參與,國家嚴控化工污染,合成氨生產受“雙碳”政策及排污指標約束,新增產能審批趨嚴,部分中小企業因環保成本被迫退出。市場在環保與需求雙重約束下進入整合期,技術薄弱、環保不達標的小廠逐步淘汰,具備合規產能和成本控制能力的企業有望通過兼并獲取份額,但長期增長仍受制于下游需求疲軟和天然化趨勢。

從競爭者來看,第一梯隊是具有先進純化工藝、低氯工藝、脫硝工藝的食品添加助劑企業,例如正坤化工,市場占有率超10%;第二梯隊是氨水產量保持穩定,具有較好生產資質,但下游食品級用戶采購波動較大的企業,例如科信化工、遠東化工、鼎富化工等。第三梯隊是市場占有率低于1%的中小型廠商,這些企業分割中低端市場,環保工藝有待提升,整體市場議價能力較低。

更多本行業研究分析詳見前瞻產業研究院《中國食品添加劑行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對食品添加劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來食品添加劑行業發展軌跡及實踐經驗,對食品添加劑行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT